- ギリシャ・上海株ショックで下がった株・商品価格はショックの収束で徐々に反発へ

- プラチナと金(ゴールド)の価格は徐々に逆転から通常状態へ向かうと予想

- ギリシャ・上海株の両問題の悪化や米利上げによるドル高などの、商品価格をさらに押し下げるリスクも想定

ギリシャ・上海株ショックで下がった株・商品価格はショックの収束で徐々に反発へ

6月半ばから7月初めにかけて最大30%超下落起した上海株、およびその下落に様々な手段が講じられた上海株問題、そして国民投票を実施した上、その後EUの支援策を丸呑みするなどのサプライズが起きたギリシャ問題。

これらの問題について、7月23日現在、株価の推移などから判断するに一端の収束を見たといえる。

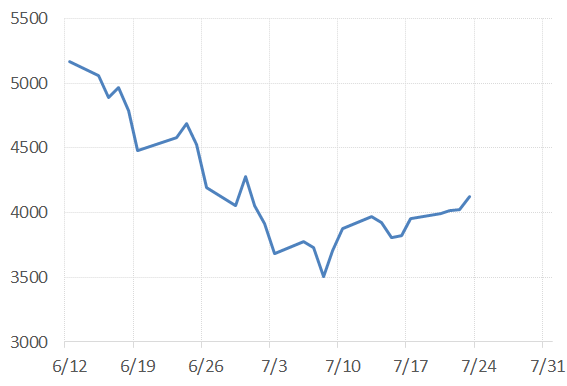

図1:6月15日から7月23日までの上海総合指数の推移

出所:ブルームバーグより筆者作成

株価については、底値から反発し、この「ショック」が一旦の収束を見たと考えることができよう。

プラチナと金(ゴールド)の価格は徐々に逆転から通常状態へ向かうと予想

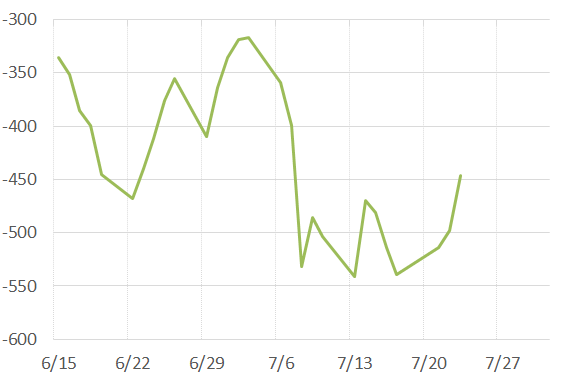

以下はプラチナと金(ゴールド)の価格差(プラチナ価格-金価格)のグラフである。

図2:プラチナと金の価格差の推移

出所:ブルームバーグより筆者作成

7月に入り、-550円を何度か試すも底堅い推移となっている。

-550円を割れない(プラチナ価格が金価格を550円以上下回らない)ことは、プラチナ価格の下落に歯止めがかかりつつある、あるいは金価格のプラチナ以上の弱含みのどちらかが考えられる。

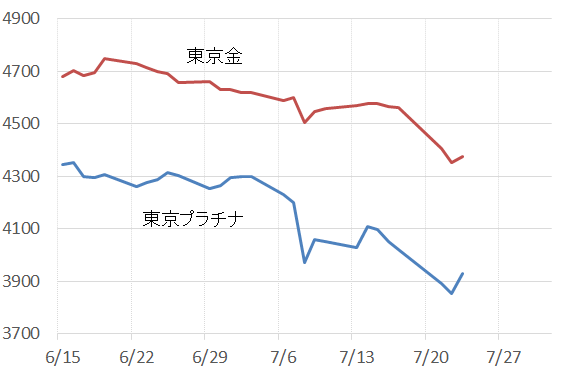

以下の図のとおり、足元のプラチナ価格は3,900円を一端の底として反発していること、および金価格は4,400円を割れて下落している。

図3:プラチナと金の価格推移(2015年6月15日~7月22日)

出所:ブルームバーグより筆者作成

先述の-500円を割れない背景には、プラチナの反発傾向と金の下落の両面があるということである。

ギリシャ問題・上海株問題によって下落した株価が上昇したことで今後の景気向上のムードが生まれ、工業用需要の割合が金に比べて高いプラチナに反発のきっかけを与えていると考えることができよう。

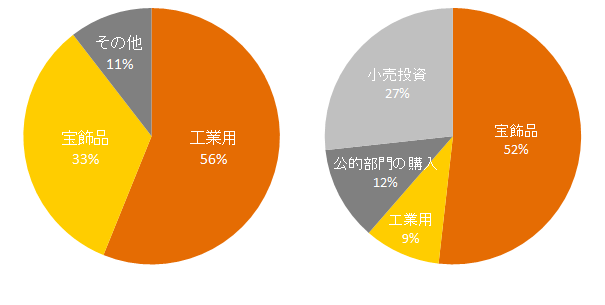

図4:プラチナ(左)と金(右)の需要の内訳

出所:World Gold Councilなどより筆者作成

逆に金は株価上昇、景気向上のムードの中、代替投資先としての妙味が減退し、価格が下落している。

6月半ばからのギリシャ・上海株の両問題が顕著になってことで株価下落・景気減退ムードの中、金よりもプラチナが売られる展開となったが、足元ではその逆の動きが強まっており、その結果、プラチナと金の価格差の拡大に歯止めがかかり徐々にプラチナ価格が金価格よりも高い「通常」の状態に戻りつつあると考えることができる。

ギリシャ・上海株の両問題の悪化や米利上げによるドル高などの、商品価格をさらに押し下げるリスクも想定

今回の上海株の下落によって中国の個人投資家が損を被ったとされていることは、今後の中国の個人消費の悪化の懸念材料となる可能性がある。

中国の個人商品が悪化すれば、宝飾品をはじめ、自動車や住宅などの消費が減少する懸念もある。

宝飾品であれば、金(ゴールド)、プラチナ、銅、ガソリンなどの主要商品についての需要の落ち込みが考えられる。

また、ギリシャ問題では同問題が域内他国に波及するとなれば、自動車触媒需要でプラチナ全体の2割弱を占める欧州の需要が減少する懸念もある。

ギリシャや上海株の問題が一巡したと見られるも、一方で、懸念材料はなお継続している可能性があることにも注意が必要である。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。