- 金(ゴールド)の基礎

購入目的:宝飾品・工業用などの「加工用」が56%「投資用」は44%(2013年)

加工用の内訳:宝飾品は約85%・エレクトロニクスが約10% 宝飾消費量国別1位は中国

投資用の内訳:個人・中央銀行・米年金基金などの長期投資需要が増加トレンド

供給の内訳:鉱山生産量上位3カ国は中国・オーストラリア・ロシア

変動要因:各種需要増加の他、通貨不安・地政学リスクの高まりも金価格上昇要因

投資の仕方:現物・先物・ETF・ETNなど

- 主要コモディティ銘柄の推移(2009年年初~2015年5月)

金(ゴールド)の基礎

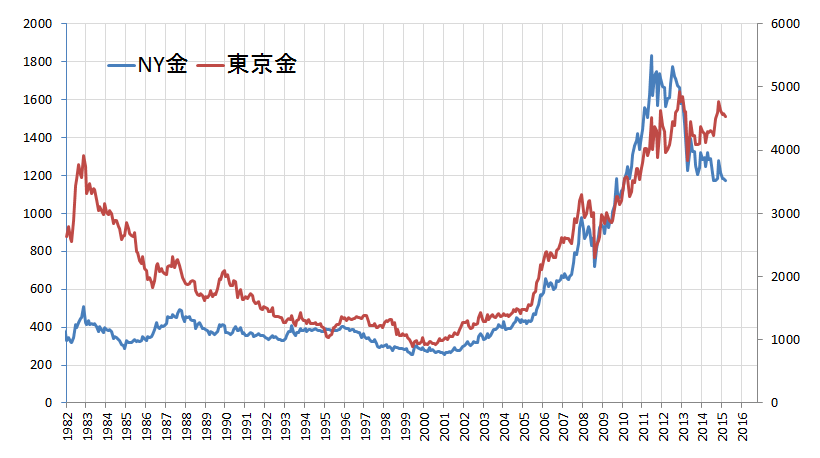

2000年台前半より価格が上昇して以降、金(ゴールド)価格は高止まりしている。

政情不安・インフレ懸念・通貨不安の中、時間が経過しても価値が劣化しない安定した性質、および希少性を持っている金は、資産保全・代替通貨として注目を集めている。

以下は金価格の推移である。

図1 NY金・東京金の値動き 月足・終値 (ともに先物・中心限月)

単位:NY金先物 ドル/トロイオンス 東京金先物 円グラム ※1トロイオンスは約31グラム

出所:ブルームバーグより筆者作成

金について、購入目的・供給、変動要因や投資の仕方などの基礎を以下のとおりまとめている。

金の基礎や価格動向を占う上でのポイントを知る上でのヒントとなれば幸いである。

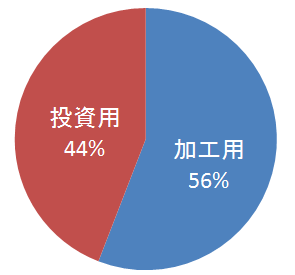

購入目的:宝飾品・工業用などの「加工用」が56%「投資用」は44%(2013年)

金購入の目的は、大きく「投資用」「加工用」の2つに分けることができよう。

以下はその割合である。

図2 金購入目的の内訳 (2013年)

出所:トムソンロイターGFMS「ゴールドサーベイ2014」より筆者作成

- 「加工用」・・・宝飾品・工業用加工の合計

- 「投資用」・・・公的部門の正味需要・小口投資の合計

加工用の割合が高いのは、宝飾品のための加工需要を含んでいるためである。

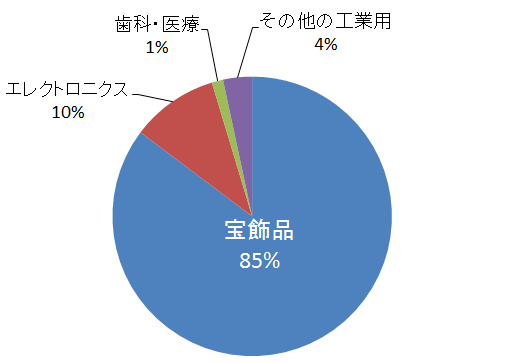

加工用の内訳:宝飾品は約85%・エレクトロニクスが約10% 宝飾消費量国別1位は中国

図3 「加工用」の内訳 (2013年)

出所:トムソンロイターGFMS「ゴールドサーベイ2014」より筆者作成

「加工用」の中で宝飾需要が8割以上を占めている。

金は、銀・白金(プラチナ)・パラジウムなどの他の貴金属に比べ、宝飾品需要が高い特徴を持っている。

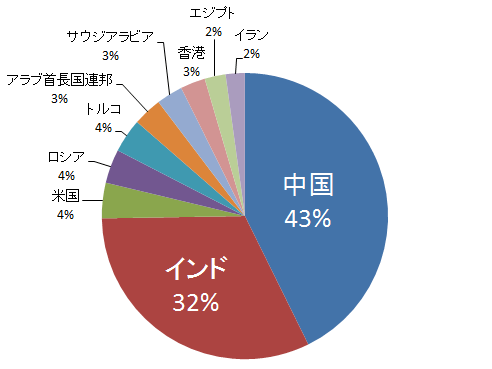

図4は、金の宝飾品消費量の国別の内訳である。

図4 金宝飾品消費量 (2013年)

出所:トムソンロイターGFMS「ゴールドサーベイ2014」より筆者作成

宝飾品消費では1位が中国、2位がインドである。2国を合わせれば全体の約4分の3を占めることから、これらの2国の宝飾需要の動向が注目される。

投資用の内訳:長期的な視点で、個人・中央銀行・年金基金などの投資主体の動向はポジティブ

「投資用」需要における投資主体は、おおむね個人・中央銀行、年金基金に分けられよう。

トムソンロイターGFMS「ゴールドサーベイ2014」内の「小口投資」で個人の動向を、「公的部門の正味需要」で中央銀行の動向を、年金基金などについては2003年以降資金流入を加速させた「ETF残高」より推測することができよう。

長期的な視点では、各投資主体の動きは金への投資にポジティブであると考えられる。

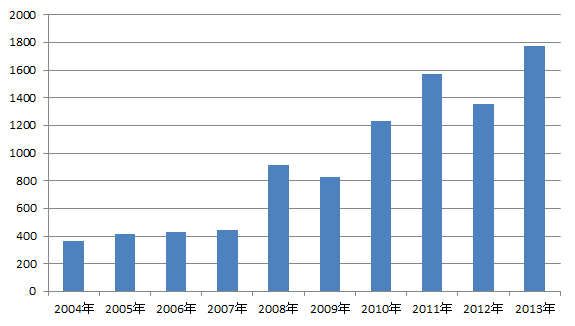

図5 需要「小口投資」の推移 2013年(単位:トン)

出所:トムソンロイターGFMS「ゴールドサーベイ2014」より筆者作成

「小口投資」は、金地金とコインの需要の合計で計算されている。

2008年のリーマンショック後、需要の増加が顕著になっている。信用不安・通貨不安などを背景として個人の金需要が高まったことが一因と考えられる。

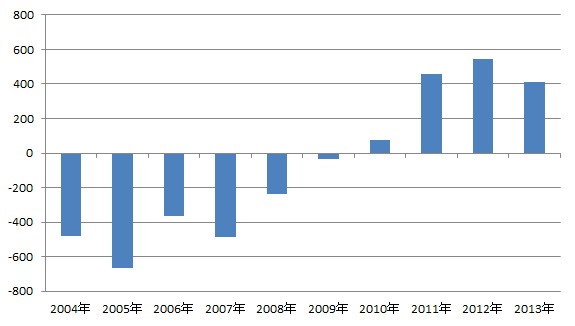

図6 需要「公的部門の正味需要」の推移 2013年(単位:トン)

出所:トムソンロイターGFMS「ゴールドサーベイ2014」より筆者作成

2004年から2009年の間、中央銀行は金の売り手だったため値がマイナスになっている。2010年以降は、中央銀行は金の買い手になっている。

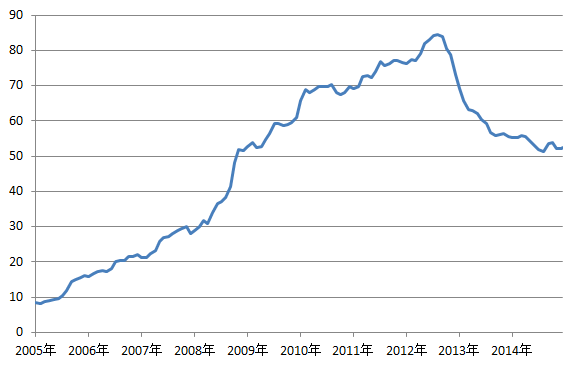

図7 ETF残高の推移 (単位:百万トロイオンス)

出所:ブルームバーグより筆者作成

2012年から2013年にかけて、金価格の上昇に一服感がでたことが残高減少の一因となったと考えられる。

2014年以降残高は横ばいとなり、2005年から積み上がった残高は引き続き高い水準を維持しており、長期保有を前提とした米年金基金などのETF残高保有は継続しているものと考えられる。

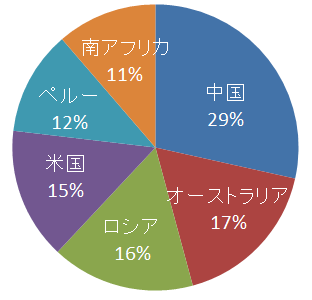

供給の内訳:鉱山生産量上位3カ国は中国・オーストラリア・ロシア 南アフリカは6位

図8 鉱山生産 2013年(単位:トン)

出所:トムソンロイターGFMS「ゴールドサーベイ2014」より筆者作成

かつて鉱山生産世界No1だった南アフリカは、生産インフラの老朽化や生産効率の低下などで2004年以降減少傾向である。

一方、中国の鉱山生産量は2004年比2倍の438トンとなり、最後に鉱山生産No1となった南アフリカの2007年の生産量269トンを大きく上回っている。

変動要因:各種需要増加の他、不安・リスク・懸念の高まり、生産国通貨の上昇が金の強材料

さまざまな要因がどのように変化すれば強材料視、あるいは弱材料視されるかを以下のとおりまとめた。

各種需要増加の他、不安・リスク・懸念の高まり、生産国通貨の上昇が金の強材料。逆に、需要減少、不安・リスク・懸念が遠のく、生産国通貨の下落は弱材料となり得る。

| 要因 | 強材料視 | 弱材料視 | ||

|---|---|---|---|---|

| 需要 | 加工用 | 宝飾需要 | 増加 | 減少 |

| 電子部品などの工業用需要 | 増加 | 減少 | ||

| 投資用 | インフレヘッジ需要 | 増加 | 減少 | |

| 地政学的リスク | 高まる | 遠のく | ||

| 通貨不安による代替通貨需要 | 増加 | 減少 | ||

| 供給 | 主要生産国の政情不安 | 増加 | 減少 | |

| 主要生産国の通貨動向 | 高まる | 遠のく | ||

| 主要生産国の生産減少懸念 | 増加 | 減少 | ||

金の変動要因は多岐に渡るため、同時に複数の要因が起きている場合は価格の動向を見て、どの要因が材料視されているかを推測することが肝要である。

投資の仕方:現物・先物・ETF・ETNなど

金の投資にあたっては、現物・先物・ETF・ETNなどのさまざまな形態がある。

形態ごとに、投資に必要な資金の額、リスク管理の方法、円建て・ドル建ての通貨の違い、取引期限の有り無しなど、異なる点があることに留意したい。

取引形態ごとの取引ルールについては別途、このレポートで紹介することとしたい。

主要コモディティ銘柄の推移(2009年年初~2015年5月)

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。