生産減少見通しとなった米シェールオイル

米シェールオイル生産量はシェール革命が叫ばれ始めてから初の減少見込み

昨年12月ごろからの掘削機(リグ)数減少が生産減少の要因

生産性向上が進み1リグあたりの原油生産量は増加傾向

米国のシェールオイル「再増産」には原油反発→リグ数増加からさらに4ヶ月後

米シェール生産減少見込みに絡み、サウジ・ロシアの思惑がOPEC総会に向けて交錯

6月5日の総会に向けて距離を縮めるOPECとロシア

サウジアラビアの生産拡大は「減産」への伏線か?

- 騰落率ランキング

- 国内先物主要銘柄の値位置

生産減少見通しとなった米シェールオイル

米シェールオイル生産量はシェール革命が叫ばれ始めてから初の減少見込み

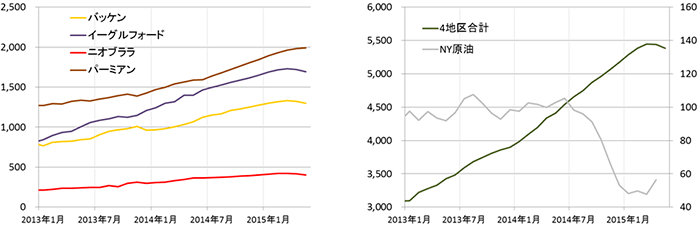

米国の主要シェールオイル生産4地区の原油生産量 (4月・5月は見通し)

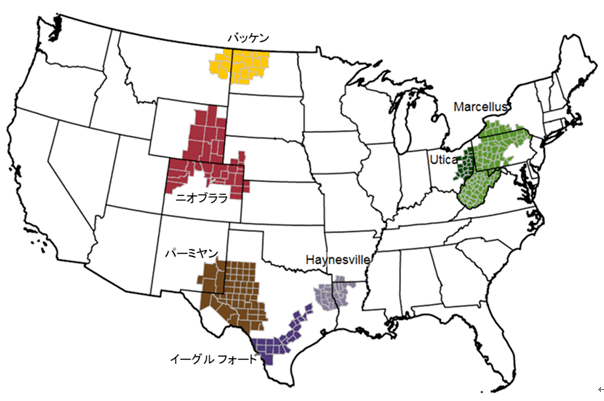

(単位:千バレル/日) ※主要生産地は以下の図8に記載

図1 4地区の原油生産量図2 4地区の原油生産合計

(右軸:NY原油 ドル/バレル)

出所:EIA・ブルームバーグより筆者作成

図2のとおり、4主要生産地区の原油生産の合計は、シェール革命が叫ばれ始めた2013年ごろ以降、はじめて減少に転じる見込みとなっている。

4地区の内訳は図1のとおり、最も生産量が多いパーミアンを除く3地区で減少となる見込みである。

昨年11月のサウジアラビアによる米国のシェールオイル生産拡大を嫌気した原油減産見送りを期に、世界的な原油供給過剰感が指摘されてきたが、ここにきて供給過剰の一端となっていた米国のシェールオイルが減少方向に向かっている。

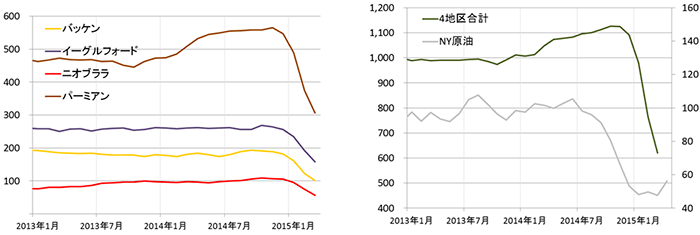

昨年12月ごろからの掘削機(リグ)数減少が生産減少の要因

同地区のリグ数(単位:基)

図3 4地区のリグ数図4 4地区のリグ数合計(右軸:NY原油 ドル/バレル)

出所:EIA・ブルームバーグより筆者作成

図3は米シェール主要生産4地域のリグ(掘削機)の数である。

同地区からの原油生産量の減少よりも早いタイミングで減少が見られていたことがわかる。

掘削機で穴を掘りはじめてから、原油を採掘できる油井となるまで数ヶ月かかると言われている。

原油価格が昨年秋ごろから本格的に下落し始めてから、高コストのシェール生産施設では生産が難しくなり、稼動リグ数の急激な減少がはじまった(図4)。

現在の同地区での原油生産は、この急激なリグ数の減少が始まったころに掘削を開始した油井からのものと推定される。

リグ数は原油生産量引いては原油価格に先行することに留意したい。逆にリグ数が増加し、原油生産の増加が見込まれる状況になったとしても、実際に原油生産量が増加するのは数ヵ月後ということになる。

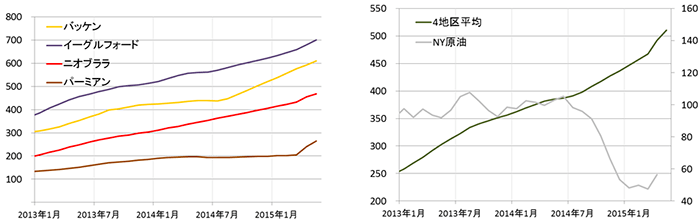

生産性向上が進み1油井あたりの原油生産量は増加傾向

同地区の1油井あたりの原油生産量 (4月・5月は見通し)

(単位:バレル/日)

図5 4地区の1油井あたりの原油生産量図6 4地区の1油井あたりの原油生産量平均

(右軸:NY原油 ドル/バレル)

出所:EIA・ブルームバーグより筆者作成

図5は、主要生産地4地区それぞれの、1油井あたりの原油生産量であり、図6はその平均である。

図5・6ともに増加傾向にあることがわかるが、これらが意味するのは「生産性が向上している」ということである。

ただ、こうした生産性向上をリグ数の減少(図3・4)による生産量の減少が相殺するため、全体として同地区からの原油生産量は減少(図1・2)することとなる。

現在の原油生産量は先述のとおり現在の数ヶ月前のリグ数に基づくと推測されるが、そのリグ数は昨年末から現在まで急激に減少しているため、現在のように生産性向上をリグ数減少による生産減少が上回り、全体として原油生産伸びの鈍化傾向は今後も続くと考えられる。

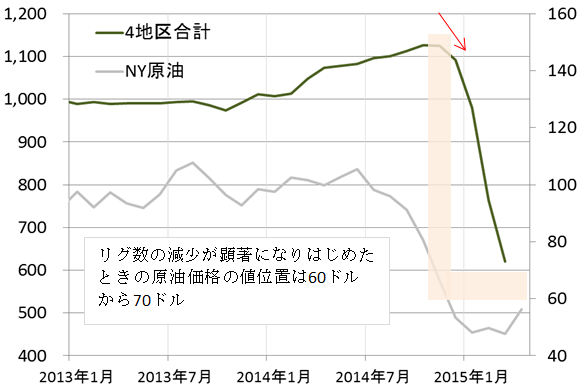

米国のシェールオイル「再増産」には原油反発→リグ数増加からさらに4ヶ月後

上述のとおり、リグ数は原油生産量に先行している。

現在のリグ数の減少が顕著になったのは昨年12月であり、シェールオイル主要生産地の原油生産が減少に転じると見込まれているのが今年4月であることから、そのタイムラグは約4ヶ月ということになり、約4ヶ月前のリグ数が現在の原油生産量に影響すると推測することができよう。

このことから、仮に米国が原油増産を試みるために稼動リグ数を増やしたとしても、実際に原油の増産が実現されるのはその約4ヵ月後と考えることができる。

たとえば今、同地域からの原油増産を試みたとしても早くて今年の8月以降という計算であるが、くわえて考慮しなければならない点として、5月にエネルギー会社の四半期決算が予定されている点が上げられる。

一連の原油価格急落を受け、エネルギー会社の決算内容は今後の設備投資を削減するきっかけとなることが予想されるため、実際には5月以降、原油価格がエネルギー会社にとって設備投資を行う上で十分採算が見込める値位置に達するまでは主要シェールオイル生産地のリグ数増加は難しいと考えられる。

仮に原油価格が上昇してエネルギー会社がリグ数を増加させたとしても、原油増産はさらにその4ヵ月後となるため、少なくとも向こう半年間はシェールオイル主要生産地からの原油生産の伸びの鈍化は継続するものと推測される。

エネルギー会社がリグ数を増加させる原油価格の目安は、生産性の向上が進んでいるためさらに引下げられる可能性はあるが、シェールオイル生産における採算ラインと想定される昨年12月よりリグ数の減少が顕著になった時の価格である60ドルから70ドルとなるのではないだろうか。

図7 4地区のリグ数合計 単位:基 (右軸:NY原油 ドル/バレル)

出所:EIA・ブルームバーグより筆者作成

図8 (参考)主要シェールオイル生産地

出所:EIAウェブサイトを基に筆者作成

米シェール生産減少見込みに絡み、サウジ・ロシアの思惑がOPEC総会に向けて交錯

6月5日の総会に向けて距離を縮めるOPECとロシア

米国のシェール主要生産地での原油生産の伸びが鈍化している状況(米国の生産減少見通し)の中、6月5日、OPECはウィーンで昨年11月以来となる総会を開催する。

前回の総会で減産見送り(生産枠据置き)としたことが原油価格急落の一因となったが、今年6月の総会でOPECはどのような判断を下す可能性があるのだろうか。

4月に入り、サウジ・ロシアでさまざまな動きが出始めていることが報じられている。

サウジ

同国石油相が、市場の安定回復・価格改善支援は、他の主要生産国・輸出国との他の生産国との協調することについて言及。

ロシア

同国エネルギー省が、原油価格急落を受けて関係強化を目指しOPECや中南米産油国と「前例のない協議」を活発に行っている。6月の総会前に、シェールオイル生産の影響についてOPECと協議予定。

これらの動きは、サウジを中心としたOPECとロシアを中心とした非OPEC(米国除く)の協調への動き(米国以外の生産国の連携強化の進行)とも推測できよう。

サウジアラビアの生産拡大は「減産」への伏線か?

米国のシェールオイル生産が減少傾向になる見込みとされている中、今月4月8日、サウジアラビアの原油生産が過去最高水準に達していると報じられた。

サウジ国内での生産能力拡大、サウジ国外での強い需要を背景に、直近の生産のピークであった2013年8月の日量1020万バレルを上回る同1030万バレルに達したと見られている。

このサウジの増産の背景には、足元で同時に起きている「米国の生産減少見通し」と「米国以外の生産国の連携強化の進行」が関連していると考えることができよう。

「米国の生産減少見通し」→米国の世界原油生産に占める生産シェアが低下する見通しが出てきた「米国以外の生産国の連携強化の進行」→米国以外の生産国諸国が協調して(共通のメリットである)原油価格上昇のための行動をとる準備が進んでいる

世界の原油生産におけるシェアは、サウジアラビアにとっては昨年11月の総会で判断したように、減産を見送ってでも維持・拡大したいものであると考えられるため、米国の生産減少見通しはサウジにとってはシェア拡大の好機と映っていると思われる。

また、米国以外の他の生産国との連携強化については、もし仮に、6月5日の総会で原油価格を上昇させ産油国としての収益を向上させるべく「減産」に踏み切るとした場合、OPEC内で足並みがそろっておらず価格決定力不足が指摘された前回の教訓をふまえ、OPEC内(今回はロシアも含)での連携を強化させた上で総会に臨みたいとの思惑も見て取れる。

そう考えれば、3月のサウジの過去最大レベルの増産は、6月以降の減産への伏線(減産する余地の拡大)ともとれ、徐々に6月5日の総会で「サウジを中心としたOPECと、ロシアを中心とした非OPECとの協調」という枠組みの大きさを建前とした減産が行われる可能性も否定できなくはないだろう。

もっともこの場合、減産については「事前に」生産量を拡大させたサウジが中心となることが考えられるが、それでも協調という形であることは原油市場に一定の強材料となると思われる。

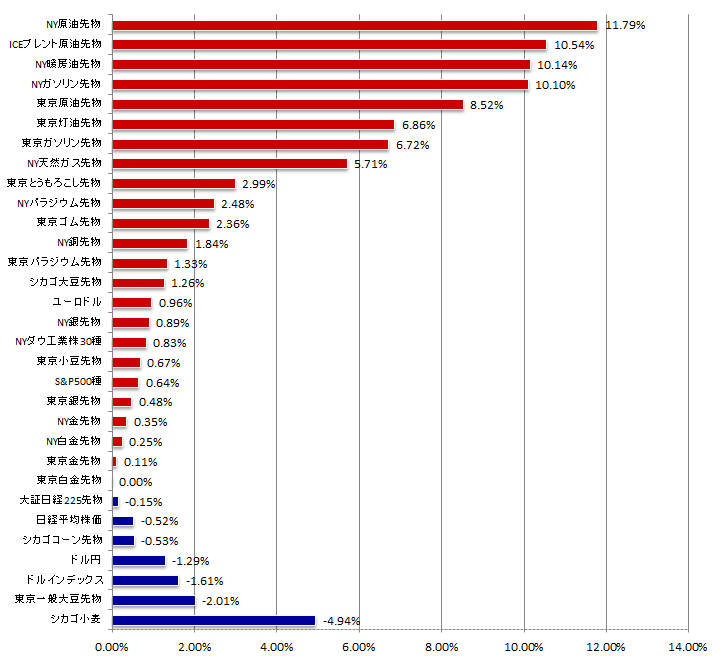

騰落率ランキング

図14.2015年4月10日(金)始値と4月16日(木)終値の騰落率ランキング

出所:筆者作成

国内先物主要銘柄の値位置

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

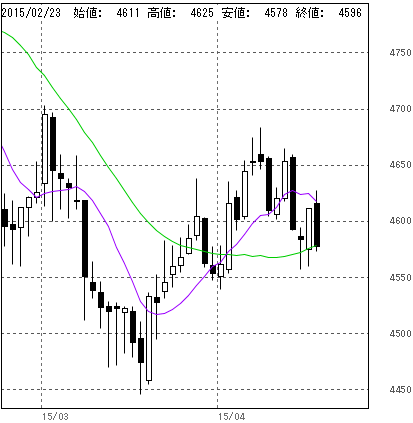

図15. 東京金 (単位:円/グラム)

・一時4,600円を割れる。その後回復。

・短期移動平均線は右下がりへ

・中期移動平均線は右上がりへ

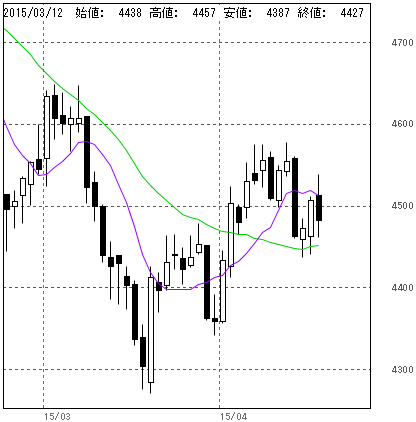

図16. 東京白金 (単位:円/グラム)

・一時4,500円台を割れる。その後回復。

・短期移動平均線は右下がりへ

・中期移動平均線はほぼ横ばい

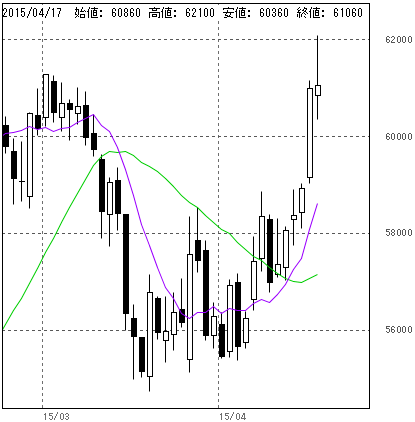

図17. 東京ガソリン (単位:円/キロリットル)

・一時62,000円超

・短期移動平均線は右上がりへ

・中期移動平均線はやや右下がりへ

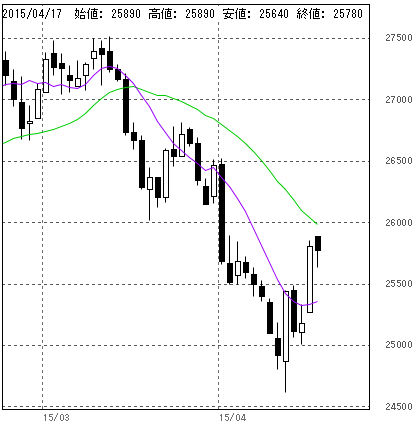

図18. 東京とうもろこし (単位:円/トン)

・25,000円を回復

・短期移動平均線はやや横ばいへ

・中期移動平均線は引き続き右下がり

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。