- 足元、原油同様に反発するシカゴ穀物

3月中ごろ以降、原油同様に反発しているシカゴコーン・大豆

大局的にはパラダイムシフト後の安値圏

現在は歴史的な安値圏を下抜けるか否かの転換点

- 安値圏を下回るか否か、生産高を左右する作付面積に注目

今年の作付意向面積の事前予想では、生産者は大豆の作付面積を拡大

米中西部での作付面積を左右するのは「コーンと大豆の価格比」

作付意向面積が春先時点での今年の生産高を見通すカギに

3月31日公表の「作付意向面積」をチェック

- 騰落率ランキング

- 国内先物主要銘柄の値位置

足元、原油同様に反発するシカゴ穀物

3月中ごろ以降、原油同様に反発しているシカゴコーン・大豆

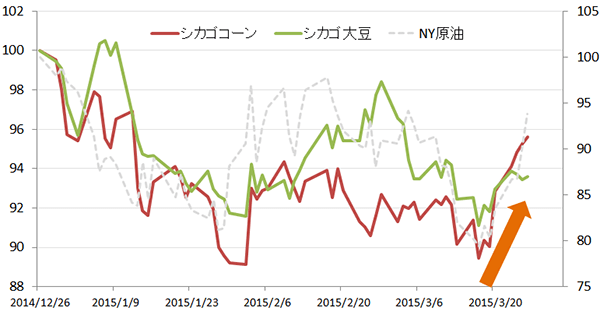

図1:直近3ヶ月間のシカゴコーン・大豆、NY原油の値動き

2014年12月26日を100として各銘柄の値動きを指数化

単位:ポイント

シカゴコーン・シカゴ大豆:左軸、NY原油:右軸

出所:ブルームバーグのデータより筆者作成

昨年夏以降の原油価格下落の折、原油価格下落を受けた産油国の景気が悪化、こうした負のムードが新興国・先進国などにも波及していった。

こうしたリスクを回避する流れの中、原油以外の商品でも穀物・銅、石油製品など原油に連られて下落する銘柄が現れた。

しかし、ここにきて原油価格は3月の月中につけたおよそ6年ぶりとなる安値から反発。同様に下落していた商品の中でも時を同じくして反発する銘柄が見られるようになった。

上記のグラフに示したコーン・大豆である。原油と同様にともに価格が反発しているのがわかる。

原油もこれらの穀物も今のところトレンドがでるような本格的な反発局面には至っていないが、こうした足元の反発が今後のトレンドを形成する発端となるかについて、ポイントとなると思われる来週のイベントを穀物相場の現状を含めて本レポートでご紹介できればと考えている。

大局的にはパラダイムシフト後の安値圏

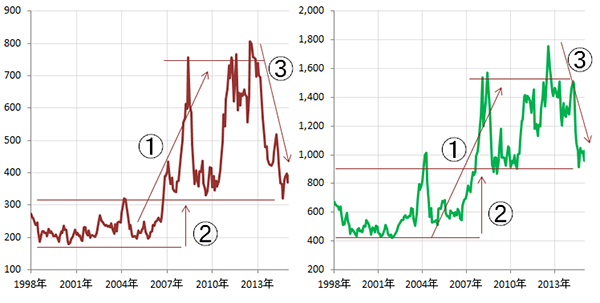

以下は、シカゴコーン・大豆の90年代後半からのロングチャートである。

図2.シカゴコーン (左)・シカゴ大豆(右)月足ロングチャート

単位: セント / ブッシェル

出所:ブルームバーグのデータを元に筆者作成

2000年半ば以降、商品市場では「中国爆食」の言葉が踊り、新興国の旺盛な需要を背景に、価格は急上昇。

新興国における人口増加、食文化の欧米化(穀物は家畜の飼料用の用途があるため食肉文化の拡大は穀物需要拡大につながる)、強力な経済成長力などが穀物価格上昇のけん引役となった。・・・ ①

上昇局面の中、2008年のリーマンショック後の安値がひとつの反発するきっかけ・節目となっている。

この安値がリーマンショックから現在までの安値となっており、2000年代半ばからの上昇以前のレンジを一段切り上げるパラダイムシフトが起きている。・・・②

その後、新興国の景気後退、原油価格下落に伴う強気ムードの後退、作付面積の拡大などによる生産高拡大などで下落する展開となっている。・・・③

こうした長期的な流れにおける現在のコーン・大豆価格は、2000年半ば以降におきたパラダイムシフト後のレンジの安値圏に差し掛かっている。

現在は歴史的な安値圏を下抜けるか否かの転換点

今後の展開として、2000年代半ば以降切上がったレンジの安値をサポートラインとして図1で示した反発が本格化して上昇局面に移るのか、あるいは再び下落してこのサポートラインを割り込む展開となるか、今、非常に興味深い場面にいると考えている。

サポートラインを割り込むシナリオが現実のものとなれば、それはパラダイムシフト後に保ってきたレンジが破られることを意味するため、その後は90年代後半から2000年代前半の安値(コーンであれば200セント、大豆であれば400セント近辺)までの下落も想定することになるだろう。

折りしも、後述する来週3月31日(火)(日本時間4月1日)に米農務省が発表する「作付意向面積」(毎年3月末日に発表されるその年のコーン・大豆の生産高を見通す上で重要な数値)は、穀物価格が歴史的な安値圏を下抜けるか否かの転換点に差し掛かっているタイミングで発表されるため、この発表は要注目であると筆者は考えている。

安値圏を下回るか否か、生産高を左右する作付面積に注目

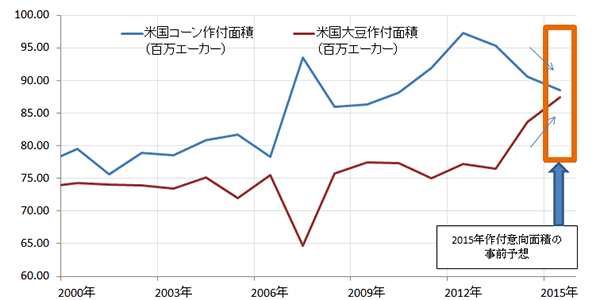

今年の作付意向面積の事前予想では、生産者は大豆の作付面積を拡大

米国農務省(USDA)は毎年3月末に、コーン、大豆などについて米国の生産者がその年にどれくらいそれらの作物の作付けを行うかの調査結果(作付意向面積)を発表している。

3月初めに全米8万戸以上の生産者に対して行われ、3月1日時点の生産者の意向を聞き取り調査をした結果で、4月以降(コーンは4月から5月下旬にかけて、大豆は5月から6月上旬にかけて)実際に行われる作付けの参考とされる。

また、米農務省は毎月10日前後に、その年の生産高の見通しを含む「需給見通し」を発表しているが、5月6月の発表分において、この作付意向面積がコーン・大豆の生産高見通しを計算する際に用いられている。(生産高=作付意向面積×単収(1エーカーあたりの生産高))

生産高見通しが予想や例年に比べて高ければ、価格には下落要因となり、逆に生産高見通しが低ければ上昇要因となる。

このため、春先のコーン・大豆の価格を占う上で、この「作付意向面積」は重要な存在になってくる。

米中西部で競合するコーンと大豆の作付け

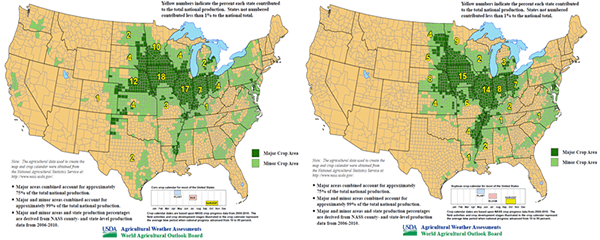

米国におけるコーンと大豆の主要な生産地は、ミシシッピ川流域の一部を除けばおおむね重複しているといっても過言ではないだろう。

以下は米農務省が公表している米国におけるコーンと大豆の生産地域である。

図3.米国のコーン(左)・大豆(右)の主要生産地

出所:米農務省ウェブサイト

毎年3月、米国の生産者は4月から順次始まるコーンと大豆の作付けを前に、今年、自身の畑にどちらを植えるかを思案し、判断しているのである。(その判断・意向が「作付意向面積」にあらわれてくる)

その判断の際、生産者が目安としていると考えられるのが、コーンと大豆の価格比である。

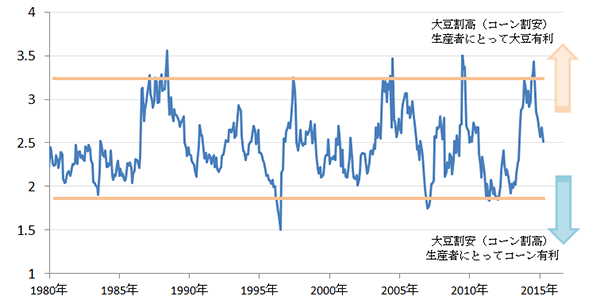

以下はシカゴコーンとシカゴ大豆の価格比の推移である。

図4.シカゴコーンとシカゴ大豆の価格比の推移

単位:セント / ブッシェル

シカゴ大豆価格(月足終値)÷シカゴコーン価格(月足終値)で計算

例:シカゴ大豆974.50セント ÷ シカゴコーン391.25セント →約2.49

出所:ブルームバーグのデータをもとに筆者作成

生産者にとって、コーンと大豆のどちらを植えればその年の収入を多くできるか?の判断は、両者を比較してどちらが割高か?という考えがひとつの材料となろう。

図5のとおり、コーン・大豆の価格比は(各々の価格が高いか安いかにかかわらず)おおむね、1.9から3.2の範囲に収まっている。

このレンジをもとに考えれば、1.9(レンジの下限)に近ければ「大豆割安・コーン割高」、逆に3.2(レンジの上限付近)であれば「大豆割高・コーン割安」と考えることができよう。

生産者にとって、価格比が3.2寄りであれば大豆を植えた方が有利、価格比が1.9寄りであればコーンを植えた方が有利であると考えられる。

昨年秋以降2.7近辺での推移となっており、1980年以降の平均である約2.4をやや上回る状況となっている。(これは先述の生産者にとって大豆有利とした作付意向面積の事前予想を裏付ける内容となっている)

作付意向面積が春先時点での今年の生産高を見通すカギに

価格比が生産者にとって大豆有利となっていることなどを受け、作付意向面積の事前予想が大豆拡大・コーン縮小となる中、いよいよ3月31日(日本時間4月1日未明)に、実際に2015年のコーン・大豆の作付意向面積が発表される。

以下は作付意向面積の事前予想と2000年以降のコーンと大豆の作付面積の推移である。

「作付意向面積」事前予想 米国穀物調査会社発表

コーン88.5百万エーカー(参考:昨年の作付面積90.6百万エーカー)

大豆87.5百万エーカー(参考:昨年の作付面積83.7百万エーカー)

図5.コーンと大豆の作付面積の推移

単位:百万エーカー (1エーカーは約4047平方メートル)

※直近は作付意向面積の事前予想

出所:米農務省公表データより筆者作成

オレンジの枠で囲った直近分として掲載している値は、米穀物調査会社が公表した作付意向面積の事前予想である。

事前予想を額面どおりにとらえれば、今年の生産者の作付面積の意向は「コーン縮小・大豆拡大」ということである。

実際に今年、事前予想のとおりに生産者が作付けを行った場合どのようなシナリオが考えられるだろうか?

※このシナリオの想定期間は4月末までである。作付け作業が本格化する5月に入ると天候の影響で作付面積の拡大・縮小、コーンから大豆へのシフトなどがおきるため、市場の関心は「作付意向面積」から実際に作付けが行われた実数値「作付面積」(6月末発表)に関心が移るためである。

作付意向面積は、中長期的なトレンドを作るものではなく、あくまでも短期的な材料であると考えている。

シナリオ1

事前予想どおり コーン88.5百万エーカー 大豆87.5百万エーカー

コーン作付面積 縮小見通し→その年の米国産コーンの生産高減少見通し→目先、コーン価格上昇

大豆作付面積 拡大見通し→その年の米国産大豆の生産高増加見通し→目先、大豆価格下落

シナリオ2

事前予想と反対 例:コーン90百万エーカー 大豆85百万エーカー

コーン作付面積 拡大見通し→その年の米国産コーンの生産高 増加見通し→目先、コーン価格下落

大豆作付面積 縮小見通し→その年の米国産大豆の生産高 減少見通し→目先、大豆価格上昇

これらはあくまで一例であり、コーン・大豆ともに事前予想を上回る(下回る)、ことがあることに留意したい。

3月31日(日本時間4月1日未明)公表の「作付意向面積」をチェック

実際の値は以下のウェブサイトで確認することができる。

発表日時は、米東部時間3月31日午後12時00分(日本時間4月1日午前1時00分)

上述のとおり、穀物価格は、短期的には原油同様反発局面となっており、かつ大局的には歴史的な安値圏を下抜けるか否かの転換点にいる。

この場面で春先の穀物価格を占う「作付意向面積」の内容に関心を寄せてみたい。

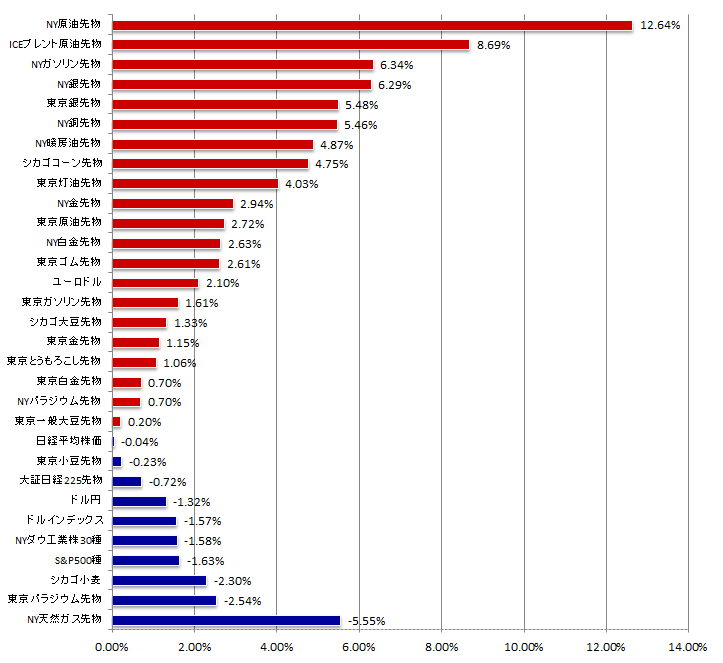

騰落率ランキング

図6.2015年3月20日(金)始値と3月26日(木)終値の騰落率ランキンググ

出所:筆者作成

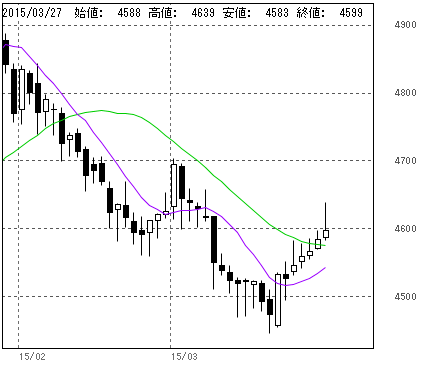

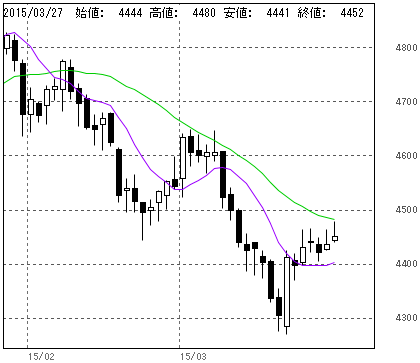

国内先物主要銘柄の値位置

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

図7. 東京金 (単位:円/グラム)

・一時4,600円回復

・短期移動平均線は右上がりへ

図8. 東京白金 (単位:円/グラム)

・一時4,480円台へ反発

・短期移動平均線はやや右上がりへ

図9. 東京ガソリン (単位:円/キロリットル)

・一時58,000円回復

・短期移動平均線はやや右下がりへ

図10. 東京とうもろこし (単位:円/トン)

・一時26,800円台まで反発

・短期・中期移動平均線はともに右下がり継続

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。