- 各国の金融政策や地政学的リスクなどの外部環境の動きが分かりにくい時こそ内部環境に注目

CFTCは取引の内部環境とも言える「建玉明細」を毎週公表している

株式・通貨・商品の各銘柄における大口投機家(いわゆる投機筋)の動向を知ることもできる

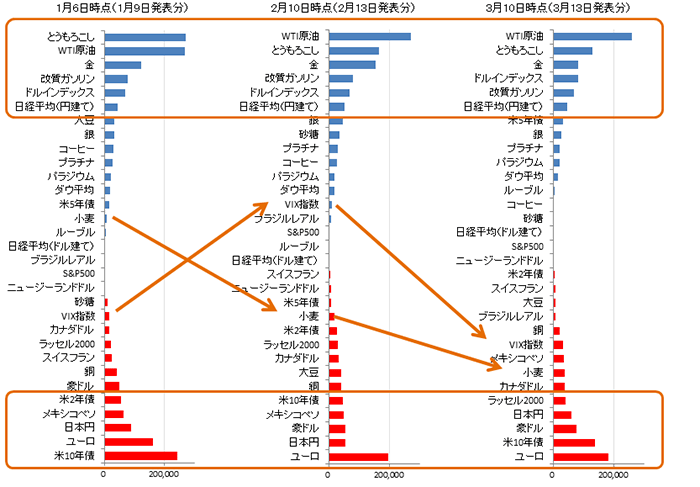

- 大口投機家の年初からの銘柄物色の方向性は大きな変化はなし

WTI原油・ドルインデックス・日経平均(円建て)など買い越し幅の上位銘柄に変動なし

- 大口投機家は一時静観?

主要銘柄の買い越し幅合計は前月比約4分の1に

各国の金融政策や地政学的リスクなどの外部環境の動きが分かりにくい時こそ内部環境(建玉明細)に注目

CFTCは取引の内部環境とも言える「建玉明細」を毎週公表している

CFTCとは、「U.S. Commodity Futures Trading Commission」の略である。(日本語では「米商品先物取引委員会」)

米国内での株価指数先物、通貨先物、商品先物などの取引を監視する権限を持ち、取引参加者の保護に努めている。

CFTCは取引所に各々の上場商品の建玉の明細を公表するように義務付けており、毎週金曜日にその週の火曜日時点の参加者別の建玉明細「Commitments of Traders」(コミットメント・オブ・トレーダーズ)を公表している。

株式・通貨・商品の各銘柄における大口投機家(いわゆる投機筋)の動向を知ることもできる

その建玉明細に記載されている、筆者が抜粋した31の銘柄の3つの時点での「大口投機家の買い越し残玉」に注目したい。

「大口投機家の買い越し残玉」とは、「Non-Commercial(投機筋)」と分類される取引参加者の「Long(買いポジションの数量」より」「Short(売りポジションの数量)」を差し引いた値である。

値がプラスの場合は、ポジションは買い越しで、マイナスの場合が売り越しであったことを意味する。

このネットロングの値の変化を追うことで、投機筋が対象となる銘柄へ資金をどれだけ流入させているか(あるいは引き上げているか)を知る手がかりとなり、今後の価格変動の流れを推測するのに有効であると考えられる。

投機筋のネットロング(買い越し幅)が増加 →

先高感を見込んだ投機資金により買い建てが進み価格が強含む。

投機筋のネットロング(買い越し幅)が減少(あるいはマイナスへ) →

先安感を見込み、買い建玉の決済や売り建てが進み価格が弱含む。

上記の点を踏まえ、以下のとおり1月6日時点、2月10日時点、3月10日時点の3つの時点での「大口投機家の買い越し残玉」の状況を見ていきたい。

大口投機家の年初からの銘柄物色の方向性は大きな変化はなし

WTI原油・ドルインデックス・日経平均(円建て)など買い越し幅の上位銘柄に変動なし

図1:大口投機家の買い越し残の推移 (単位:枚)

出所:ブルームバーグより筆者作成

大局的には、買い越し幅上位・売り越し幅上位の銘柄に大きな変化は見られず、原油価格をはじめとした主要銘柄の変動、米利上げによるドル高懸念の高まりなどインパクトの大きい出来事があった期間ではあったものの、大口投機家の投資対象選考の方向性・ならびに価格推移の見通しには大きな変動はなかったものと思われる。

以下は、買い越し幅上位・下位銘柄と筆者が考える大口投機家の思惑と、順位に変動があった一部の銘柄についてである。

| 上位を維持した銘柄 | |

|---|---|

| WTI原油 | 1月の価格下落時はリバウンド期待から、2月以降の横ばい時は今後の価格反発期待から買い越し継続 |

| とうもろこし | 今年の生産について作付面積・単収(1エーカーあたりの収穫量)がともに低下するとの見方から買い越し継続 |

| 金 | 米利上げが意識されてドル高傾向ではあるものの、地政学的リスクの高まりなどで心理的に買いが集まりやすい環境により買い越し継続 |

| 改質ガソリン | 原油価格の下落によりガソリン価格も下落。下落による割安感、夏場のドライブシーズンを前に買いが集まりやすい環境で買い越し継続 |

| ドルインデックス | 米利上げが意識され、ドル保有妙味が増したことなどで買い越し継続 |

| 日経平均 (円建て) |

アベノミクスがさらに推進されることによる株高期待などから買い越し継続 |

| 下位を維持した銘柄 | |

|---|---|

| 日本円 | 日銀金融緩和策の維持による円売りムードの継続、米利上げが意識されることでのドルの強含みなどで売り越し継続 |

| ユーロ | 欧州の金融緩和推進、ギリシャ経済・政情が不安定であることなどで売り越し継続 |

| 米10年債 | 足元の米経済指標の強含みによる株式などへのシフト、米利上げ観測で金利高が意識されていることで売り越し継続 |

| 大幅ではないが変化した銘柄 | |

|---|---|

| 買い越しに転じた後、再び売り越しへ | |

| VIX指数 | 2月は原油の反発が意識されたこと、米利上げ観測により一時的に株式・通貨・商品で変動幅が大きくなる場面が見られ買いが優勢となるも、3月は実際の価格はやや落ち着きを見せ、再び売り越しへ |

| 買い越しから売り越しへ | |

| 小麦 | 12月にロシアの穀物輸出禁輸措置がとられ買いが優勢だったが、その後、世界的な需給緩和、米生産地で天候が良好なことなどを受けて売り越しへ |

大口投機家は一時静観?

主要銘柄の買い越し幅合計は前月比約4分の1に

上記参照31銘柄の買い越し残合計枚数

| 1月6日時点 | 2月10日時点 | 3月10日時点 |

|---|---|---|

| 248,354枚 | 388,392枚 | 99,571枚 |

この3つの期間の31銘柄の買い越し残の合計は、上記のとおり、年初248,354枚→2月2週目388,392枚→3月2週目99,571枚と2月2週目から3月2週目にかけて大きく減少しており、この間に大口投機家の取引への熱(ムード)はやや冷め、静観のスタンスに移行してきているように感じられる。

CFTCが公表する建玉明細上の全銘柄に占める上記31銘柄の規模は約3割(1月6日時点の残玉より推定)ではあるが、これらの31銘柄は主要な株式・通貨・商品を含んでいるため、投機資金全体の流れを知る上である程度参考数値にはなるであろう。

スタンス移行の一因として、現在のマーケットが、米国の金融政策の方向性、足元の経済指標の強弱が定まりにくいことなどで相場の見通しが立てにくく、収益機会をとらえにくい場面であることがあげられよう。

その意味からすれば、今後、マーケット全般に方向性が出るまでは、大口投機家の動きは目立ったものになることはないと考えられ、今後の市場を占う上では、まずはこうした主要銘柄で大口投機家が買い越し幅あるいは売り越し幅の拡大が顕著になり始めるタイミングを待つということになるのではないだろうか。

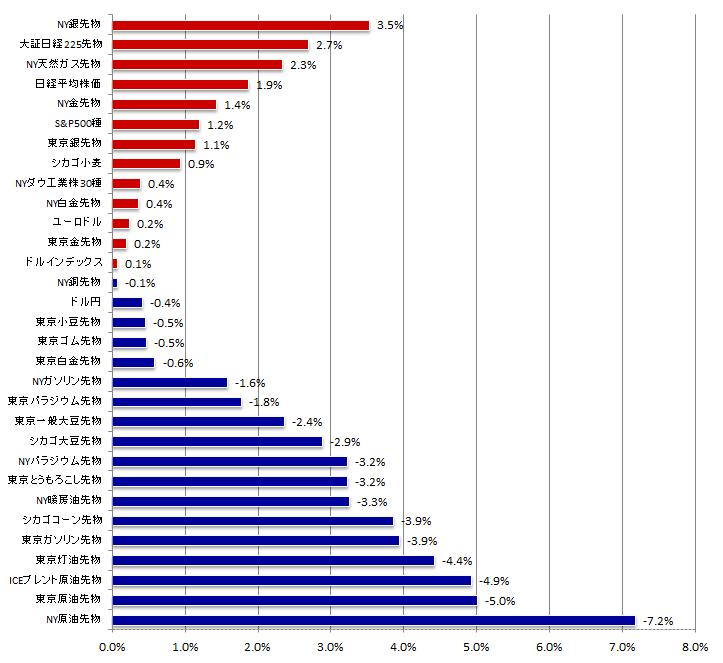

騰落率ランキング

図2.2015年3月13日(金)始値と3月19日(木)終値の騰落率ランキング

出所:筆者作成

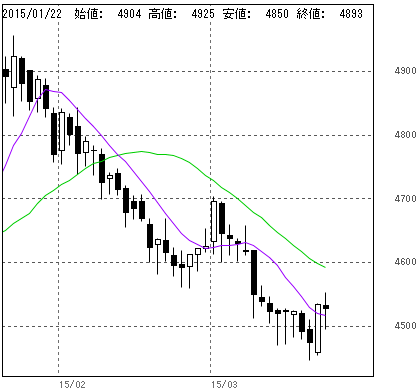

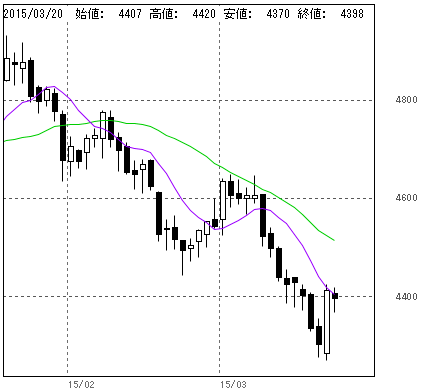

国内先物主要銘柄の値位置

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

図3. 東京金 (単位:円/グラム)

・一時4,500円割れ

・短期・中期移動平均線はともに右下がり継続

図4. 東京白金 (単位:円/グラム)

・一時4,300円割れ

・短期・中期移動平均線はともに右下がり継続

図5. 東京ガソリン (単位:円/キロリットル)

・一時56,000円割れ

・短期・中期移動平均線の傾きはともに右下がり継続

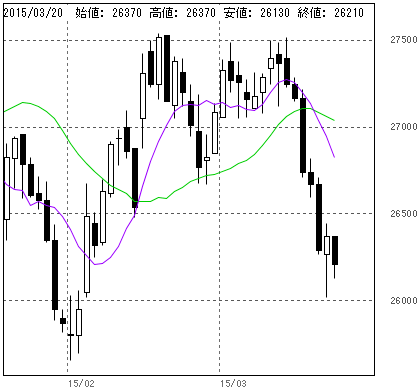

図6. 東京とうもろこし (単位:円/トン)

・27,000円割れ。一時26,020円をつける

・短期・中期移動平均線はともに右下がりへ

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。