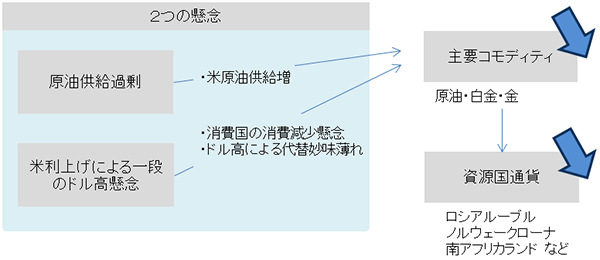

- コモディティ価格急落の要因供給過剰とドル高

足元は原油供給過剰と米利上げ懸念がコモディティ・資源国通貨の重石に

2015年後半には重石となっていた要因が徐々に解消か?資源・資源国通貨高のステージへ

- ともに下落するコモディティと資源国通貨

ルーブル・ノルウェークローナは原油と、南アフリカランドはプラチナと下落

- 懸念は徐々に解消2015年後半のリバウンドへ

原油供給過剰は年末にかけて解消か?

米利上げによるドル高懸念は、利上げ実施でも影響は軽微か?

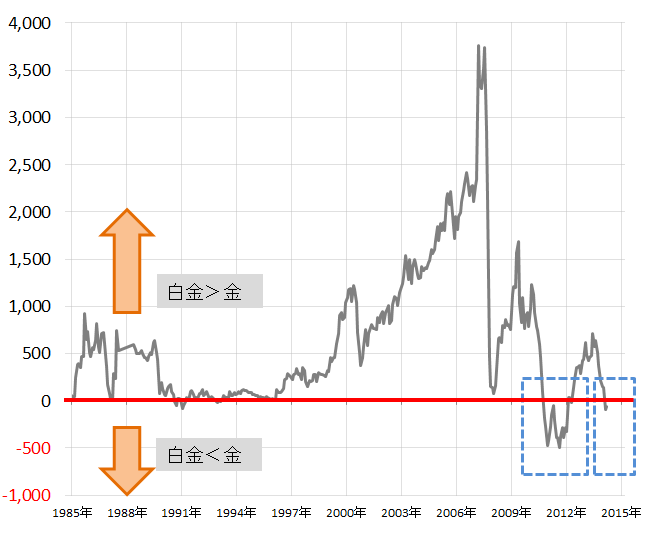

白金と金の価格差はねじれ解消へ

- 騰落率ランキング

- 国内先物主要銘柄の値位置

コモディティ価格急落の要因供給過剰とドル高

足元は原油供給過剰と米利上げ懸念がコモディティ・資源国通貨の重石に

2015年後半には重石となっていた要因が徐々に解消か? 資源・資源国通貨高のステージへ

ともに下落するコモディティと資源国通貨

ルーブル・ノルウェークローナは原油と、南アフリカランドはプラチナと下落

コモディティ価格の下落は資源国通貨安の一因にとなっているとみられ、コモディティ価格がリバウンドすれば、これらの通貨も強含み始めると考えられる。

図1 資源国通貨とコモディティの下落

単位:各通貨(左軸)ドル NY原油・プラチナ(右軸)ドル

懸念は徐々に解消2015年後半のリバウンドへ

原油供給過剰は年末にかけて解消か?

米エネルギー情報局(EIA)が発表した月次レポートでは、2015年後半にかけて供給過剰解消方向へむかうと予想されている。

図2 原油の需給ギャップ見通し

単位: 万バレル / 日量

出所:EIA(米エネルギー情報局)の月次レポートより筆者作成

米利上げによるドル高懸念は、利上げ実施でも影響は軽微か?

現在は過去の利上げ時と異なり、インフレ率が低く、仮に利上げが行われたとしても、回数・利上げ幅は限定的とみられる。

図:3 米FFレートと米消費者物価指数(前年比)

単位: 米FFレート (左軸)% 米消費者物価指数 (右軸)%

出所:IMF、ブルームバーグのデータより筆者作成

白金と金の価格差はねじれ解消へ

国内外の白金と金の価格差は、通常(白金>金)の状況と異なり、ねじれが生じている(白金<金)。流通量の違いから将来的にねじれは解消するものと思われる。

図:4 白金と金の価格差 (白金価格-金価格)

単位:円

出所:ブルームバーグのデータより筆者作成

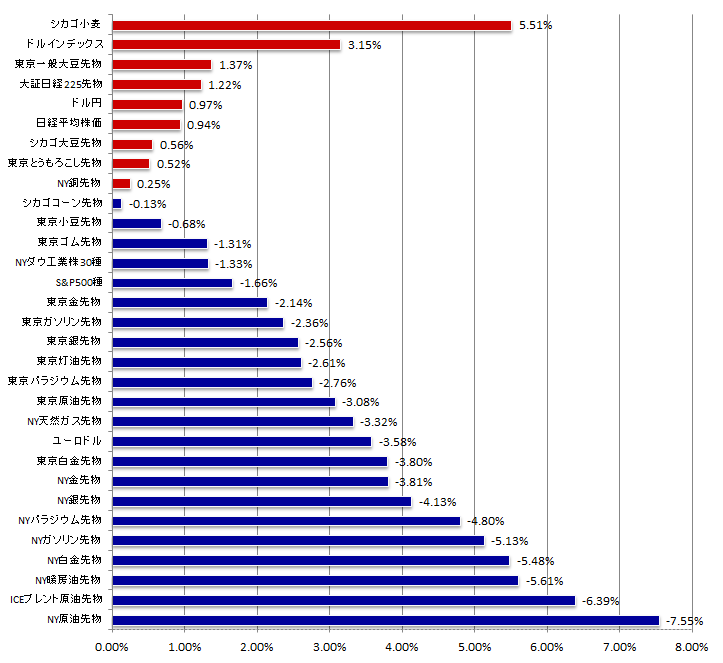

騰落率ランキング

図5.2015年3月6日(金)始値と3月12日(木)終値の騰落率ランキング

出所:筆者作成

NY原油反発。ドル円が円安方向に推移したことで円建て商品銘柄が強含み。

国内先物主要銘柄の値位置

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

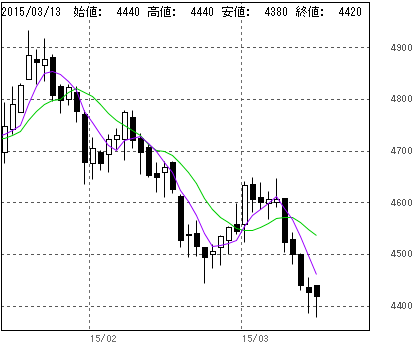

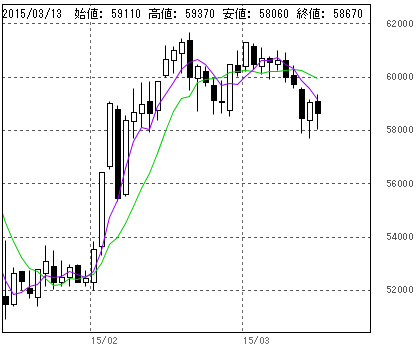

図6. 東京金 (単位:円/グラム)

・4,600円割れ

・短期・中期移動平均線はともに右下がりへ

・価格は2つの移動平均線を下回っている

図7. 東京白金 (単位:円/グラム)

・一時4,400円割れ

・短期・中期移動平均線はともに右下がりへ

・価格は2つの移動平均線を下回っている

図8. 東京ガソリン (単位:円/キロリットル)

・一時58,000円割れ

・短期・中期移動平均線の傾きはともに右下がり

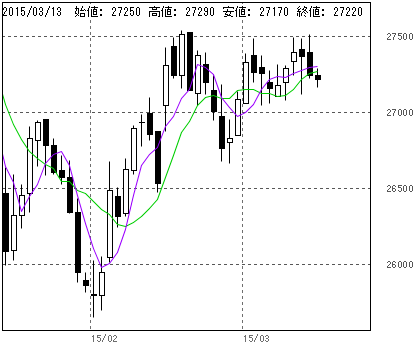

図9. 東京とうもろこし (単位:円/トン)

・引き続き27,000円から27,500円のレンジ相場

・短期・中期移動平均線はともに右上がり継続

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。