このレポートの要旨

- 統計が示す、原油供給過剰

- 埋まらない需給ギャップ。2015年後半にようやく解消か

- シェールオイル生産減少は始まったばかり

- 増加傾向にある米国の在来型原油生産

- 統計が示す2つの鍵。「OPECシェア」「需給ギャップ」

- 原油価格2015年後半より反発のシナリオ

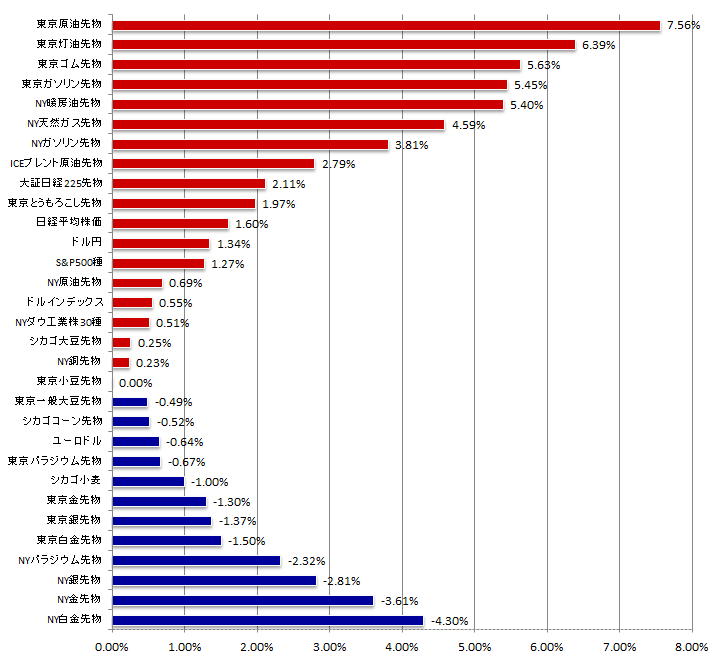

- 騰落率ランキング

- 国内先物主要銘柄の値位置

1.統計が示す、原油供給過剰

2015年2月10日に国際エネルギー機関(以降IEA)が月報を、11日に米エネルギー情報局(以降EIA)が原油在庫などの統計を発表した。

一連の原油価格の下落の主な要因は、「原油の供給過剰」と考えられているが、この供給過剰についての最新のデータが公開されている。

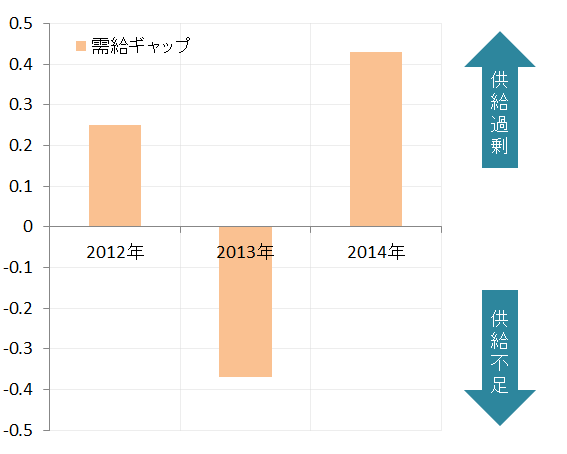

図1はIEAが毎月公表する月報に記載されている原油の世界の需要と供給の値より、2012年から昨年までの需給ギャップ(供給マイナス需要で求め、プラスになればなるほど供給過剰、マイナスになればなるほど需要が旺盛)を表している。

図1 原油の需給ギャップ

IEA月報内の供給の項目より需要の項目を差し引いたもの。

出所:IEA月報より筆者作成

昨年(2014年)は2013年から一転して、原油は大きく供給過剰になったことが分かる。

このことが昨年から始まった原油価格の下落要因とされている。

需給ギャップが生まれる背景としては、

供給過剰の原因は、需要が伸びない、あるいは供給が多い。もしくはその両方

需要過剰の原因は、需要が旺盛、あるいか供給が少ない。もしくはその両方

足元の世界経済を鑑みるに、2003年からリーマンショック前までのような新興国を含めた旺盛な需要がない「需要が伸びない」ことと、シェールオイルや代替燃料などの開発が進んだことなどで「供給が増えた」ことの需要と供給の両面により供給過剰が起きているものと思われる。

2.埋まらない需給ギャップ。2015後半にようやく解消か

昨今の世界の経済情勢において、2003年から2008年のような、旺盛な原油需要を生み出す(あるいはそのムードを作り出す)要素を探すことは難しいと思われる。

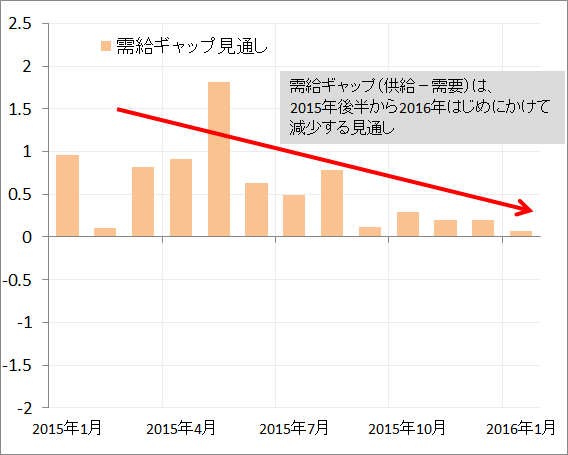

以下の図2のとおり、先述の需給ギャップは2015年も継続となる見通しである。

図2は、EIAの月次レポートの月別の世界の原油の需要と供給の見通しの値より、需給ギャップの見通しを計算したものである。

図2.原油需給ギャップの見通し(2015年)

出所:EIA月次レポートより筆者作成

2015年は年を通じて供給過剰であるという見通しであるものの、年の後半にかけて緩やかに供給過剰は解消の方向に向かうという見通しとなっている。

3.シェールオイル生産減少は始まったばかり

米国のシェールオイルの急速な普及は上述の供給過剰を後押しする格好となっているとされる。

また、サウジアラビアが、その拡大したシェールオイルの生産にダメージを与えるために、(原油価格が下落しているのにも関わらず)原油の生産量を減らし、原油価格を上向かせる措置である減産を行わず原油価格の急落を放置したとも言われている。

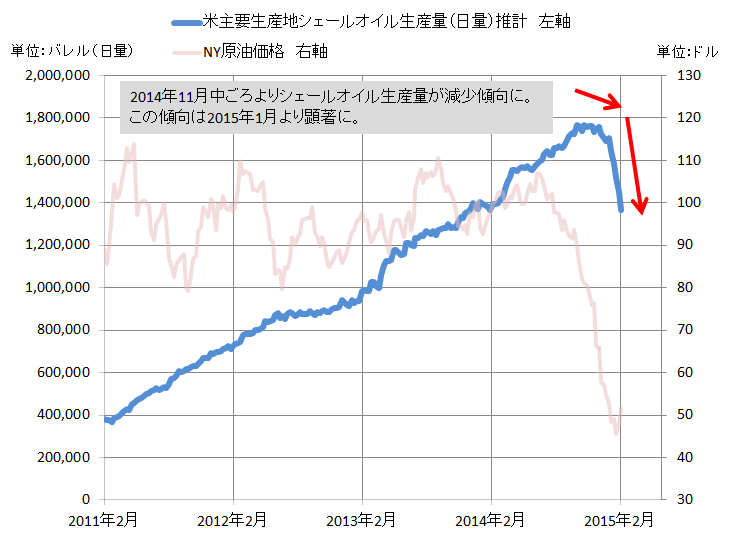

図3は、EIAの統計とベイカーヒューズという米国のエネルギー調査会社が毎週公表する稼動リグ数のデータから、米国のシェールオイルの主要な生産地におけるシェールオイルの生産量を推測しているものである。

昨年後半には日量最大約170万バレル程度まで拡大した主要生産地でのシェールオイルの生産は昨年12月後半より減少し始めており、原油価格下落がシェールオイル生産減少に結びつき始めていることをうかがわせている。

図3.米主要生産地におけるシェールオイル生産量(日量)推計とNY原油価格

出所: 出所:筆者作成 生産量はBAKER HUGHESの「North America Rig Count」の稼動リグ数、EIA「Drilling Productivity Report」より筆者推計 NY原油の価格データはBloombergを参照

4.増加傾向にある米国の在来型原油生産

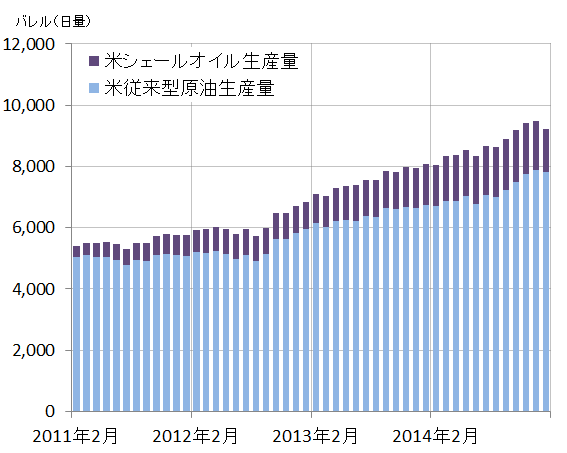

以下の図4は米国の月別の原油生産量の推移に、シェールオイル生産量を加え、それぞれの生産量の推移とシェールオイルのシェアを示したものである。

シェールオイルの生産量の米国の原油生産全体に占める割合は、先述のシェールオイル生産減少のため下落傾向にあり、20%を割り込み展開となっている。

つまり、シェールオイルの生産が減少する一方、在来型原油の生産が増加傾向であるため、米国の原油生産に与えるシェールオイル生産減少のインパクトはそれほど大きいものではないと思われる。

仮に今、米国のシェールオイル生産がゼロになったとしても、米国全体では原油生産量は2013年後半の水準に戻るだけで、世界の原油供給に大きな供給逼迫をもたらすとは考えにくい。

図4.米国のシェールオイルと原油生産の推移と、シェールオイル生産のシェア

出所:筆者作成 シェールオイルの生産量はBAKER HUGHESの「North America Rig Count」の稼動リグ数、EIA「Drilling Productivity Report」より筆者推計原油生産量は米国の石油調査会社Energy Intelligence社公表データより

5.統計が示す2つの鍵。「OPECシェア」「需給ギャップ」

「OPECシェアの上昇」「需給ギャップの解消」の見通しは2015年後半からとのデータがEIA、IEAの統計から見て取れる。

- 「OPECシェアの上昇」

図5.米国の原油生産量とOPECの生産量の見通し、ならびに世界の原油生産の中のOPECのシェアの推移。

出所:EIA月次レポートより筆者作成

EIAが発表した原油生産より計算したところ、下落しているOPECのシェアが反発するのは今年の10月以降となる。

ただこれは、図5よりOPECの原油生産量が拡大するのではなく、主に米国の生産量が減少することによるものである。

おそらくこのころ(2015年10月ごろ)、原油価格下落により、シェールオイル・在来型原油ともに、米国の原油生産が大きく引き下がっているものと思われる。

このことを言い換えれば、2015年10月ごろまでは、米国の原油生産(シェールオイル・在来型原油の合計)は大きくは減らず、原油価格は本格的には上昇しないという見方もできよう。

2015年1月から10月まで米国の原油生産が増加傾向の見通しになっているのは、シェールオイルの生産減少よりも、従来型の原油生産が上回るためであると思われる。(図4の水色部分)

この従来型原油生産の増加については、シェールオイルの生産が減少したとしても、原油価格を大きく上昇させるだけのインパクトにならないことの説明にもなるだろう。

- 「需給ギャップの解消」

需給ギャップの見通しについては図1のとおりである

(以下、図1再掲載)

出所:EIA月次レポートより筆者作成

供給過剰解消に至れば、原油価格を下落させる要因は一つ減るということであり、IEAの見通しによればそのタイミングは2015年の後半であると見込まれている。

6.原油価格2015年後半より反発のシナリオ

これらの統計より、2015年前半より、原油価格下落が米国全体の原油生産や非OPECの原油生産に一旦の減少をもたらし、2015年後半より、効率よく原油生産を行えるサウジアラビアをはじめとした産油国の生産が世界の原油生産におけるシェアを拡大させると考えることができるのではないだろうか。

こうした動きは、これまでの原油価格の下落要因とされる需給ギャップ(供給過剰)の解消に寄与し、原油価格を反発に導くというシナリオが描くことができよう。

今後もこれらの統計の内容に注視していきたい。

騰落率ランキング

図6.2015年2月6日(金)始値と2月12日(木)終値の騰落率ランキング

出所:筆者作成

各国の強気な経済指標を背景に原油。株など景気に敏感な銘柄の上昇が目立った。

特に原油は米国の稼動リグ数のさらなる減少などで上値を伸ばした。

株高のドル高の中、貴金属は下落。

コモディティ(商品)はドル円が円安方向に推移したことを背景にドル建てに比べ強含み。

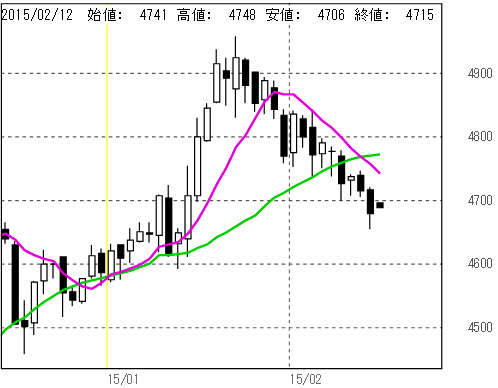

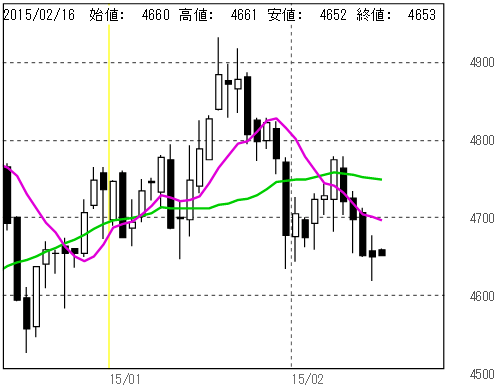

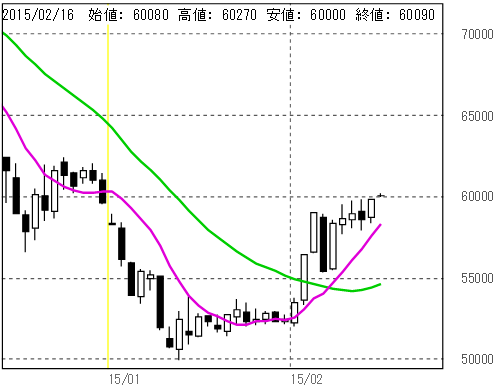

国内先物主要銘柄の値位置

ガソリン一時60,000円超え。金は4,700円割れ。

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

図7. 東京金 (単位:円/グラム)

・一時4,700円割れ

・前週サポートラインの目安とした中期移動平均線を割り込む」

・短期移動平均線の傾きは右下がり継続

図8. 東京白金 (単位:円/グラム)

・一時1月・2月の安値割れ。4,620円へ。

・短期移動平均線の傾きは右下がり継続

・中期移動平均線の傾きも右下がりへ

図9. 東京ガソリン (単位:円/キロリットル)

・約1ヶ月半ぶりの60,000円台まで反発

・短期移動平均線は右上がり、中期移動平均線も右上がり。

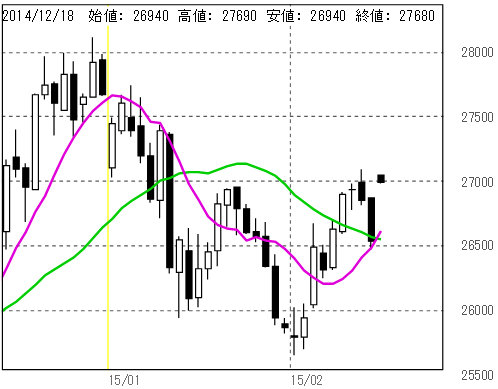

図10. 東京とうもろこし (単位:円/トン)

・一時27,000円回復

・短期移動平均線の傾きは右上がり。

・中期移動平均線の傾きの右下がりは継続

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。