このレポートの要旨

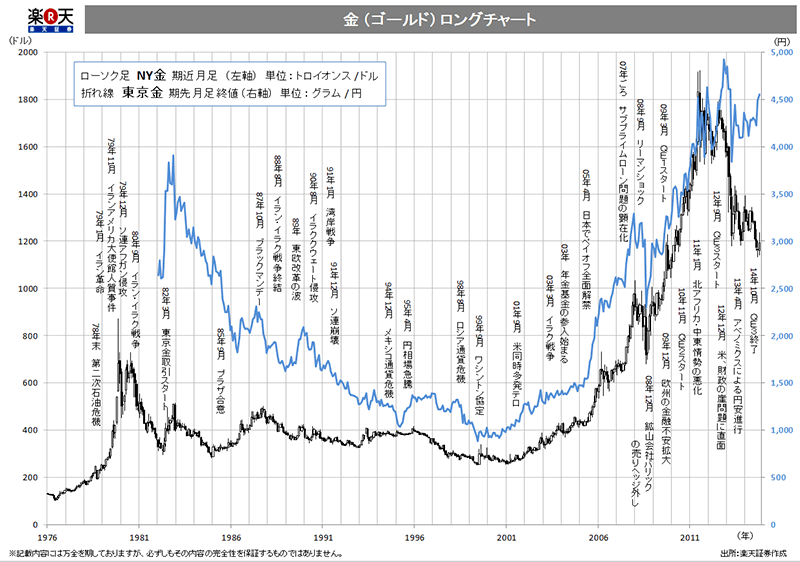

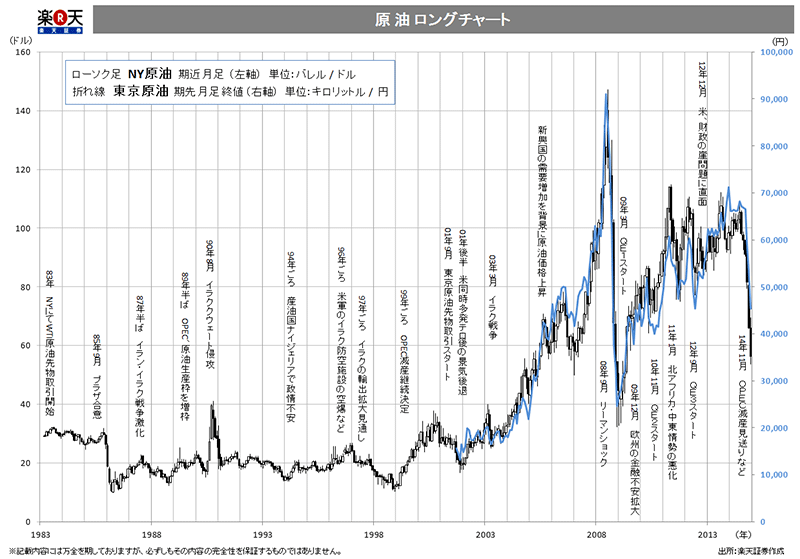

- [金と原油のロングチャート]NY金は史上最高値から40%弱下落。原油はリーマン後の安値付近へ

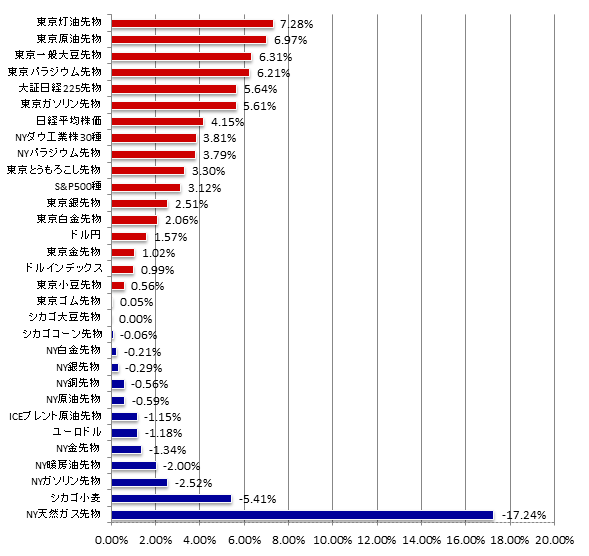

- [直近のマーケット]円安を背景に円建ての東京市場の銘柄が強含み。NY原油は続落

- [値位置]は、東京金4,500円台白金4,600円台で小動き。ガソリン、とうもろこしは強含み

- [トピックス] 2015年(来年)のコモディティマーケットを表わす漢字は…「操」!?

1.米国…さらにドル高・ひいては原油価格をさらなる安値へ「操作」?

2.ロシア…原油安の中、自国資源の意図的な供給削減で価格上昇へ「操作」?

3.産油国…減産を武器にOPEC・非OPEC協調で原油価格を上昇へ「操作」?

4.日欧…金融緩和で自国通貨安に導き、株価上昇へ「操作」?コモディティにも影響あり?

[金と原油のロングチャート] NY金は史上最高値から40%弱下落。原油はリーマン後の安値付近へ。

図1 NY金・東京金先物ロングチャート

NY金…日経225先物などが取引されている「CME(シカゴマーカンタイル取引所)」の傘下にある世界最大級の金(ゴールド)の商品先物市場「COMEX(コメックス)」で取引されている金。ドル建てで、重さの単位はトロイオンス(約31.103グラム)例)1,200ドル/トロイオンス

東京金…東京都日本橋にある商品先物市場「東京商品取引所(Tokyo Commodity Exchange)」で取引されている金。円建てで、重さの単位はグラム。例)4,500円/グラム

図2 NY原油・東京原油先物ロングチャート

NY原油…日経225先物などが取引されている「CME(シカゴマーカンタイル取引所)」の傘下にある世界最大級の原油の商品先物市場「NYMEX(ナイメックス)」で取引されている原油。ドル建てで、量の単位はバレル(約158.98リットル)例)55ドル/バレル

東京原油…東京都日本橋にある商品先物市場「東京商品取引所(Tokyo Commodity Exchange)」で取引されている原油。円建てで、量の単位はキロリットル。例)40,000円/キロリットル

[直近のマーケット]円安を背景に円建ての東京市場の銘柄が強含み。NY原油は続落

図3 2014年12月18日(木)始値と12月24日(水)終値の騰落率

出所:筆者作成

上記のグラフは、2014年12月18日(木)の始値と12月24日(水)の終値を比較した騰落率のランキングである。

コモディティ(商品)を中心に、株価指数・通貨の全体の1週間のおおよその値動きの流れを知ることができるだろう。

値動きのポイントは以下のとおり。

- 貴金属:全般的には原油下落を横目にリスクをとって投資行うムードが減退したことなどでNYの貴金属市場は総じて下落。ドル円が円安方向へ推移したことで円建ての東京市場の銘柄はやや上昇。

- 石油:続落。NY市場の原油・石油製品銘柄、ブレント原油などのドル建て銘柄は総じて続落。貴金属同様、東京市場は円安を受けやや上昇。

- 穀物:小麦が先週の強含みから一転して大幅反落。大豆・とうもろこしはほぼ変わらず。

- 株・通貨:米国の強気な経済指標を受けて、日米ともに株価は堅調推移。ドル買いが優勢となりドル円はドル高・円安方向に。

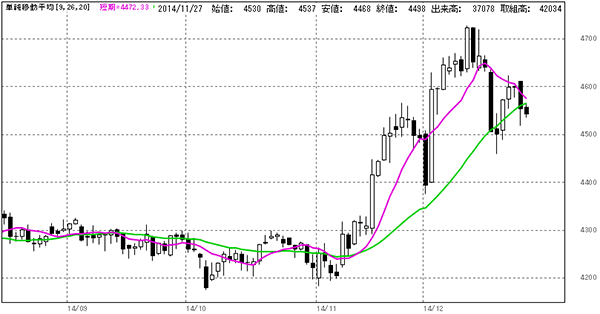

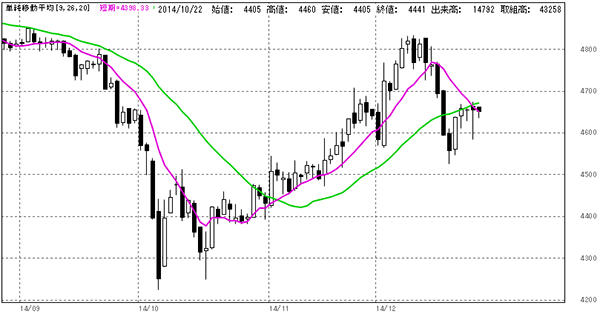

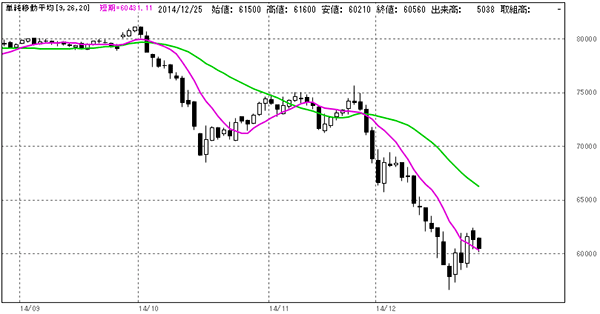

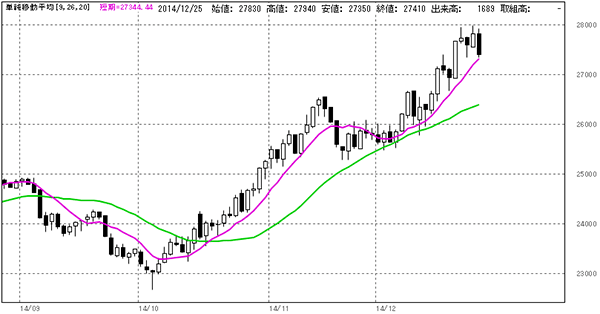

[値位置]は、東京金4,500円台白金4,600円台で小動き。ガソリン、とうもろこしは強含み。

チャートはすべて以下の条件で掲載

限月:期先(先限)

種類:日足

移動平均線:紫「9日」・緑「26日」

出所:商品先物取引ツール「Formula(フォーミュラ)」より筆者作成

図4 東京金 (単位:円/グラム)

・4,500円~4,600円のレンジ相場。

・短期移動平均線は右下がりの形状となった。

・サポートとなっていた中期移動平均線を割れ、今後の価格下落に注意したい。

図5 東京白金 (単位:円/グラム)

・一時、短期・中期移動平均線をともに割り込む。

・4,600円を割り込んだ後は反発。4,600円台を維持。

・短期・中期移動平均線が交錯。レンジ相場となることを示唆。

図6 東京ガソリン (単位:円/キロリットル)

・60,000円を割れたところで反発。

・一方、短期・中期移動平均線の右下がりは継続。下落トレンド継続を示唆か。

図7 東京とうもろこし (単位:円/トン)

・シカゴ市場の強含みなどで続伸。

・短期・中期移動平均線ともに、右上がり継続。上昇トレンド継続が示唆される。

[トピックス]2015年(来年)のコモディティマーケットを表わす漢字は…「操」!?

毎年漢字検定協会が年末に発表する、その年の世相を表わす今年の漢字。

その年の世相をもっともよく映すとされる漢字一文字を一般市民から公募して選定される。

年末恒例の風物詩である。

それを参考に、先取りする格好となるが、来年のコモディティ(商品)マーケットを漢字一文字で予想した場合どうなるか?

筆者なりに考えてみたところ、以下の文字が浮かび上がった。

「操」

である。

理由は以下のとおりである。

- 米国…さらにドル高・ひいては原油価格をさらなる安値へ「操作」?

- ロシア…原油安の中、自国資源の意図的な供給削減で価格上昇へ「操作」?

- 産油国…減産を武器にOPEC・非OPEC協調で原油価格を上昇へ「操作」?

- 日欧…金融緩和で自国通貨安に導き、株価上昇へ「操作」?コモディティにも影響あり?

これらは、今年、コモディティ(商品)マーケットで見られたと考えている事象の一例だが、来年はこれらの動きがより強まり、その結果、2015年のコモディティ(商品)マーケットを表わす漢字は「操」になるのではないか?というのが現在の筆者の考えである。

- 米国…さらにドル高・ひいては原油価格をさらなる安値へ「操作」?

QE3終了のアナウンス後、いよいよドルは強含みはじめ、足元の強気な経済指標・株価の値動きも後押しし、金利引き上げの時期について議論がなされ始めた。

トリプル高「米国買い」の地合が固まってきたものと考えられる。

原油安の一因はこのドル高にあり、とりたてて原油価格を押し上げる材料が出ない限り、ドル高が原油価格を押し下げる構図は継続するのではないかと筆者は考えている。

この原油安が米国に与えるメリットは莫大でたとえば以下のことが考えられよう。

- 世界有数の原油消費国である米国自身のエネルギーコスト削減

- ロシア、親ロシア国家の牽制

- 敵対するテロ国家の収益削減

- 原油価格下落で日・欧など貿易相手国の景気回復基調が鮮明になれば米国自身の景気向上に拍車がかかる(赤字解消の糸口)

- ガソリン価格の下落で国内個人の消費行動が好転

(原油価格の今後の動向を想像する より)

米国としてはシェールオイル関連企業の弱体化を差し引いても余りあることだろう。

世界屈指の大国である米国とて世界の隅々までその影響がいきわたる原油相場を直接操作することはできないが、米国自身の政策で操作できる「ドル」を更なる高みに操作することで、原油価格を下落方向に(間接的に)操作し、上記のメリットを享受しようという思惑もあるのではないかと筆者は考える。

- ロシア…原油安の中、自国資源の意図的な供給削減で価格上昇へ「操作」?

ロシアは石油・石炭・天然ガスなどのエネルギー、金・白金・パラジウムなどの貴金属、小麦などの穀物といった、実に幅広い分野にわたり、豊富に、資源を保有するいわば世界屈指の資源大国である。

2010年のロシア大干ばつ時の小麦の禁輸、その他しばしば欧州・中央アジア向けの天然ガスの供給を削減するなどの措置をとるように、いわばロシアは自国の豊富な資源を外に出さない施策を打ち、それらの価格を上昇するよう操作しようとした経緯があることに注目したい。

実際に2010年の干ばつ時は、小麦価格は禁輸期間中、干ばつ前の1.5倍~2倍程度に上昇して推移している。

つまり、ロシアは外交カードとして自国の資源を用いそれらの価格を操作している、と言っても過言ではない。

原油安の折、ロシア経済が打撃を受けていることが報じられて久しいが、2014年12月17日に同国が小麦を禁輸するとアナウンスしたが、この措置は、原油安の中、ほかの自国資源で収益を向上させるための一環であるとも考えられる。

つまり、禁輸措置をとって価格引き上げの操作をし、高値で売り抜けるというシナリオである。

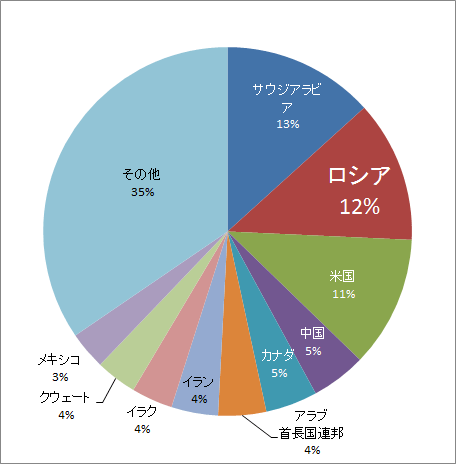

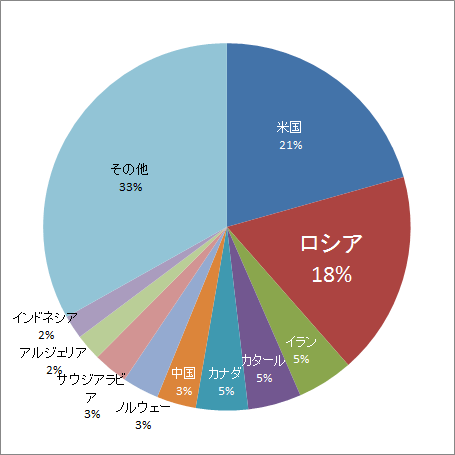

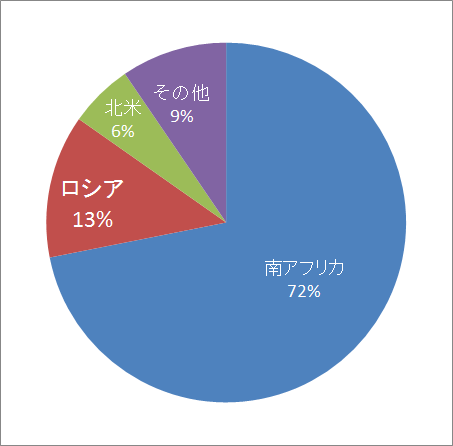

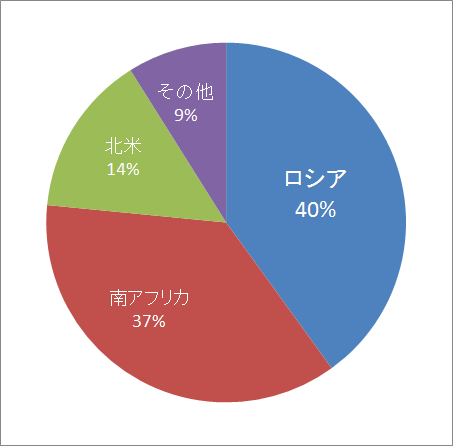

図8 ロシアの各資源の生産シェア

ロシアの原油生産シェア 2013年

「BP Statistical Review of world energy 2014 workbook」

ロシアの天然ガス生産シェア 2013年

「BP Statistical Review of world energy 2014 workbook」

ロシアの白金生産シェア(鉱山生産) 2013年

「Thomson Reuters GFMS Platinum & Palladium Survey 2014」

ロシアのパラジウム生産シェア (鉱山生産)2013年

「Thomson Reuters GFMS Platinum & Palladium Survey 2014」

ロシアの小麦生産シェア 2012年

「FAOSTAT data, 2014」

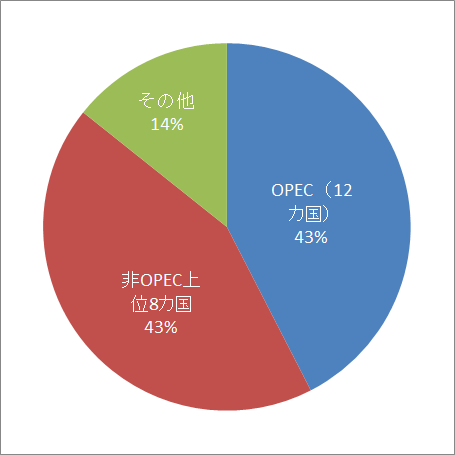

- 産油国…減産を武器にOPEC・非OPEC協調で原油価格を上昇へ「操作」?

OPECでは、2014年12月に価格が大幅下落しているにも関わらず、減産を見送っている。

価格を上昇させてOPECの国々の外貨獲得を有利に進める措置を自ら放棄したという格好になったと筆者は考えている。

ここに、かつてのスウィングプロデューサーとしての面影は感じられず、ただ米国のシュールオイルの台頭を見過ごすしかないOPECの価格操作能力のなさがうかがえる。

しかしながら、石油からの収入が外貨獲得の主な手段となっている国であるならば、足元の原油安が好ましくないことであることは明白で、好ましくないと感じているのはOPECでも非OPECでも産油国であればどこの国も同じはずである。

今後の可能性としては、現状は足並みがそろっていないものの、将来的には、OPEC総出で、あるいは非OPECの国々とOPECが協調して減産するとアナウンスして、実際に減産に踏みきり、原油価格を上昇に向けて「操作」してくる可能性も残っているとも考える。

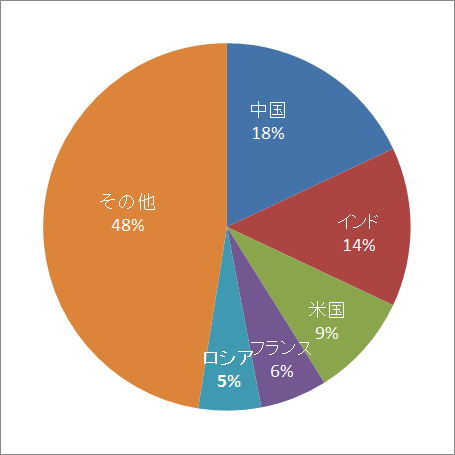

以下のグラフのとおり、仮に非OPEC上位8カ国とOPEC12カ国が協調すれば、世界の原油生産の8割以上のシェアを占めることとなり、この場合のインパクトは計り知れない。

図9 OPEC・非OPECの原油生産シェア 2013年

「BP Statistical Review of world energy 2014 workbook」

- 日欧…金融緩和で自国通貨安に導き、株価上昇へ「操作」?コモディティにも影響あり?

米国の後を追うように、日・欧は金融緩和に邁進している。

市中に資金を供給することで、資金の流れを拡大させ、個人レベルから景気回復を目指す日欧は、足元では資金供給量を増やし、緩和策を拡大している。

この動きがどうマーケットの「操作」に結びつくのか?と考えれば、円・ユーロの弱含みは相対的にドル高の動きを強めることとなり、上記「1.米国の…」を幇助し、結果として操作に結びつくものと考える。

直接は操作に加担しないものの、これも「操作」に関わる大きな要因であると考える。

上記の4つはあくまで一例であり、詳細に調べれば、「操作」にまつわるシナリオはいくつも上げられるものと思われる。

思惑は多数。

しかし、マーケットで決まる価格はひとつ。

「価格を操作したい」という各者の思惑のぶつかりあいが、今年以上に来年は強まるのではないか?と筆者は考える。

それが「2015年のコモディティ(商品)マーケットに当てはまる漢字一文字は「操」と考えた理由である。

相場ならぬ「操場」とも言えるのかもしれない。

2015年は、コモディティ(商品)の需給について留意しつつも、こうした「操」にまつわる出来事にも多いに注目していきたいところではないだろうか?

このレポートをご愛読いただいている皆さんも、ぜひ、株式・FXを含め、ご自身が携われているマーケットの来年を見通す上で漢字一文字を年末年始の作業のひとつとして想像してみるのも面白いかもしれないですね。

どんな漢字で表わせそうか、想像していくうちに、きっと新しい何か役立つアイディアが生まれてくるものと思います。

本年もどうもありがとうございました。

来年もどうぞよろしくお願いいたします。

※来年の本レポートは、1月5日(月)の臨時号よりスタートいたします。

※レポート内で使用しているデータについて

特にことわりがない限り、国内商品先物銘柄は6番目の限月(期先)を、海外商品先物はその時点で取引量が最も多い限月(中心限月)のデータを採用。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。