10月末買い・翌年4月末売りのパフォーマンス

2016年10月末からの「10月末買い・翌年4月末売り」のパフォーマンスはNYダウが+2798(+15.42%)、日経平均が+1771(+10.16%)と好成績に終わった。

NYダウ(月足) 10月末買い・翌年4月末売りのパフォーマンス

(※画像クリックで原寸表示)

(出所:石原順)

日経平均(月足) 10月末買い・翌年4月末売りのパフォーマンス

(※画像クリックで原寸表示)

(出所:石原順)

筆者はご照会の通り、昨年の12月末で「10月末買い・翌年4月末売り」のポジションを利食いしていったんマーケットから離れたが、今年は3月~4月の押し目を拾うと申し上げてきた。それは1月~2月にかけてNYダウが予想に反して上昇したからだ。そのときに、今年の相場は7の年の循環の軌道で動いていることに気付いたからである。

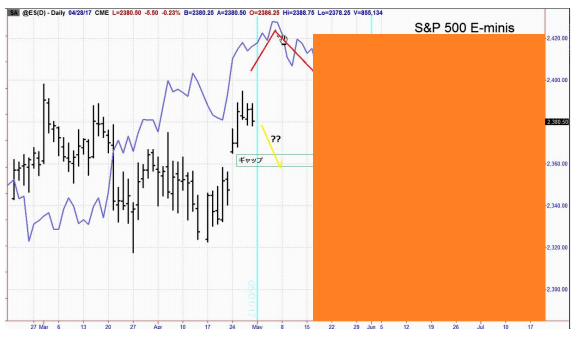

ラリー・ウィリアムズの米国株強気予測が的中

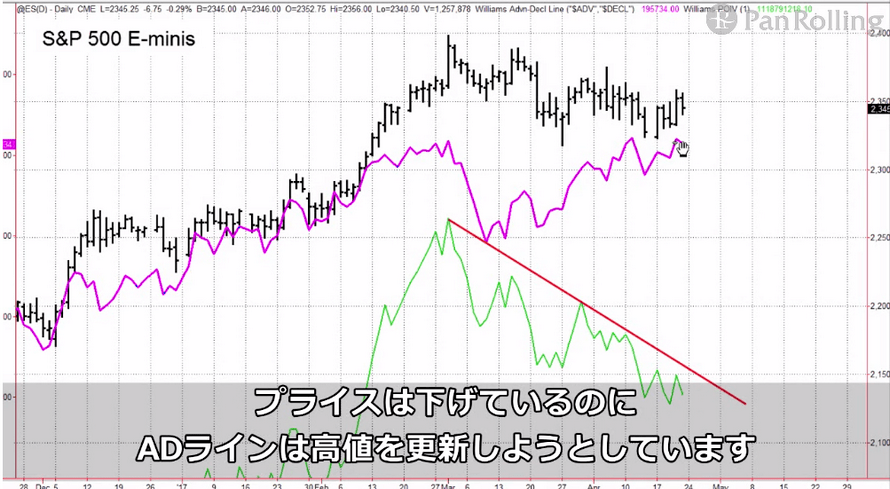

先週のレポートで米著名投資家ラリー・ウィリアムズの米国株市場予測を紹介したが、ラリー・ウィリアムズの米国株強気予測は的中した。上昇銘柄数と下降銘柄数で構成されているラリー・ウィリアムズのADラインが高値をブレイクし、大きなギャップをあけてS&P500 先物は上昇した。

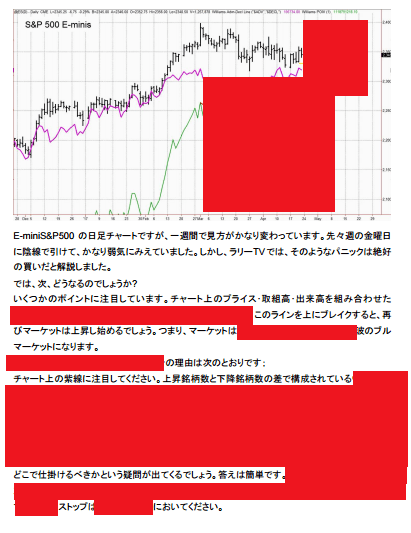

先週のレポートに掲載したラリー・ウィリアムズのS&P500先物相場予測

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)2017年4月24日 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載。著作権のため、チャートおよび文章の一部を隠しています。)

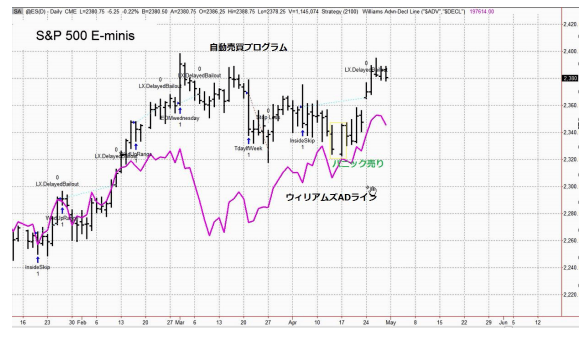

S&P500先物(日足) ADラインが高値をブレイク!

ADラインとラリー・ウィリアムズの自動売買の売買シグナル

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)2017年4月29日 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載。著作権のため、チャートおよび文章の一部を隠しています。)

ADラインは株式市場を観るうえで重要な指標である。先週も取り上げたが、ADラインについては以下のチャートとファンドマネージャー成田博之氏によるADラインの解説を再度読んでいただきたい。

4月21日時点のS&P500先物日足とラリーのADラインの解説

*アキュムレーション・ディストリビューション(AD)

買い方のエネルギーによる価格の上昇は「アキュムレーション(蓄積)」、売り方のエネルギーによる価格の下落は「ディストリビューション(発散)といいます。「AD」は、アキュムレーションとディストリビューションの累積値をグラフ化することにより相場の転換時期を表しているものです。また、アキュミレーションとは大口が、株価をなるべく上げることなく、できるだけたくさんの株を買い集めている状況のことを言います。彼ら大口はその価格帯で売りに出される可能性のある株を全部買い集めたいと考えています。大抵の場合、アキュミレーションは下降トレンドの後に行われます。彼らはありとあらゆる手段を使って、自分が利食いを終了するまでは価格が下がらないようにします。このように大口が売り抜けをやっている状態をディストリビューションといいます。

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)2017年4月24日 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載)

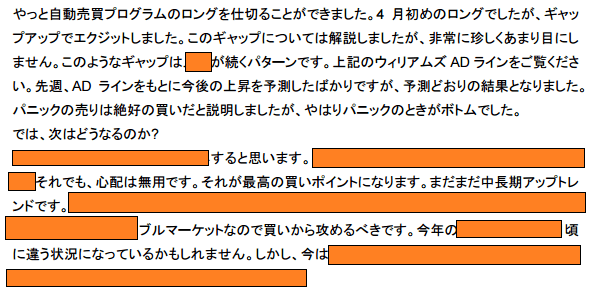

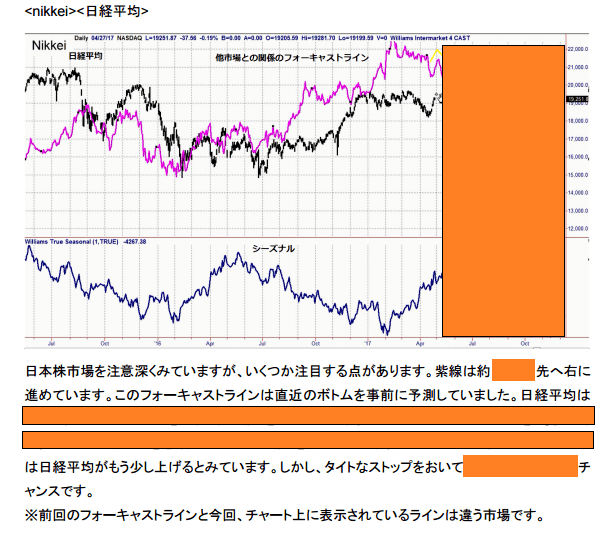

ラリー・ウィリアムズの米国株・日本株見通し

さて、ここからの米国株をラリー・ウィリアムズはどう見ているのか?有料レポートのため詳しいことは書けないが、結論は押し目買いの環境(セットアップ)が整えば、買いから入るのが有利な相場であろう。当然のことだが、トレードにストップロス・オーダーは必須である。一方、日経平均の動向については円相場がどうなるかが大きな要因となる。日本株市場は米国株市場より神経質な展開となりそうだ。

ラリー・ウィリアムズの5月のS&P500先物相場の予測

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)2017年4月29日 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載。著作権のため、チャートおよび文章の一部を隠しています。)

ラリー・ウィリアムズの向こう3カ月の日経平均相場の予測

(出所:ラリー・ウィリアムズの週刊マーケット分析(ラリーTV)2017年4月29日 ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載。著作権のため、チャートおよび文章の一部を隠しています。)

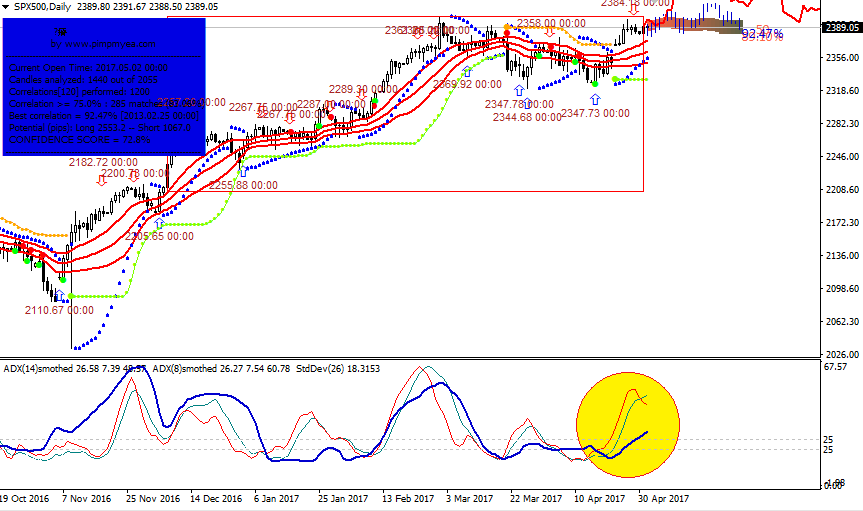

ここから1週間の動向が重要

上にラリー・ウィリアムズの米国株予測を紹介したが、現在、S&P500やNYダウの日足は買いトレンドが発生している。この日足トレンドが大相場に発展するのか、小幅な上げだけでトレンドの形成に失敗するのか、ここから1週間くらいの動きが注目される。

S&P500CFD(日足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

S&P500 やNYダウの現在の買いトレンドがピークアウトしてしまえば、5月の中盤にむけて調整相場(調整の売り局面)が到来するだろう。そこが再度の買い場になる可能性がある。予測はあくまで予測であって、筆者は予測とテクニカルが合致しなければポジションはとらない。結果がどうであろうと、ストップロス注文を置いて標準偏差ボラティリティトレードを行うだけだ。

<標準偏差ボラティリティトレードの概要>

パラメータ21のボリンジャーバンドを表示させる

(株式インデックスは±0.6シグマ・通貨は±1シグマ)

パラメータ26の標準偏差を表示させる

-

トレンドの発生(保ち合い離れの判定方法)

標準偏差が上昇しはじめた時 -

新規建玉のポイント

エントリー(新規注文)は相場がボリンジャーバンド±1シグマ(株式インデックスは±0.6シグマ)の外に飛び出した時 -

損失を限定しつつ利益を伸ばす手仕舞いのポイント

手仕舞い(エグジット)は相場がボリンジャーバンド±1シグマ(株式インデックスは±0.6シグマ)の内側に入った時

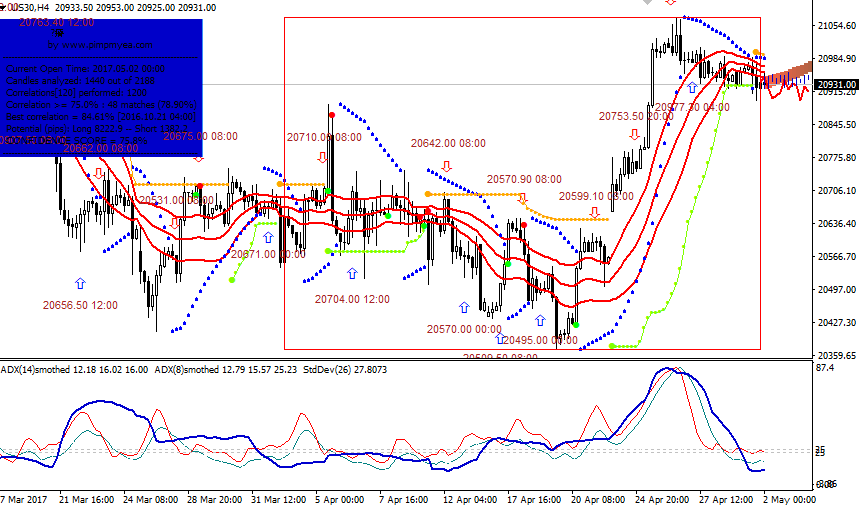

NYダウCFD(日足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

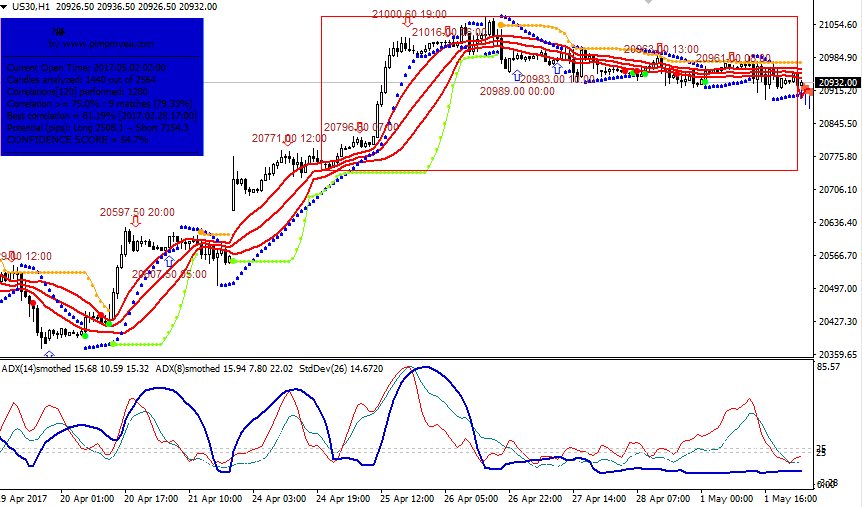

NYダウCFD(4時間足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

NYダウCFD(1時間足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

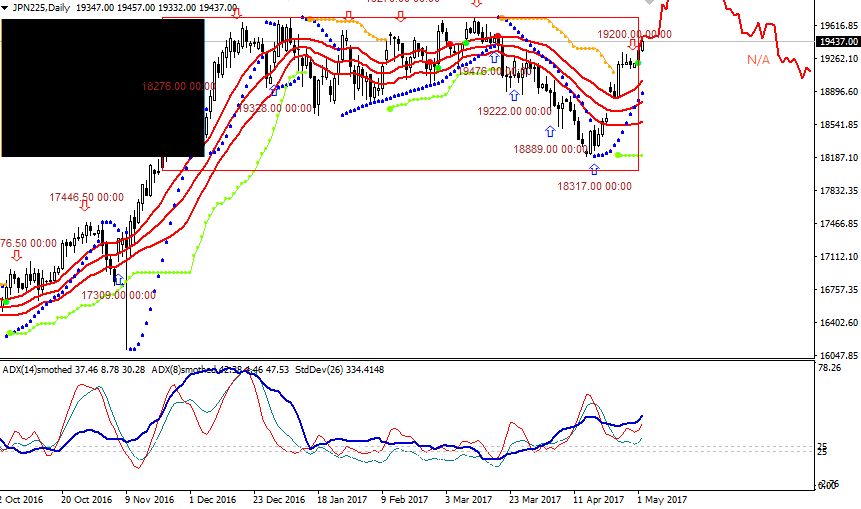

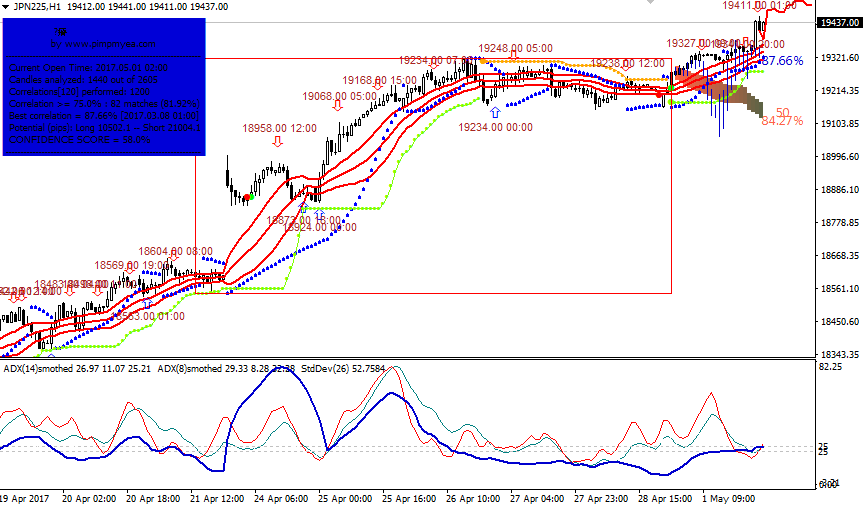

日経平均CFD(日足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

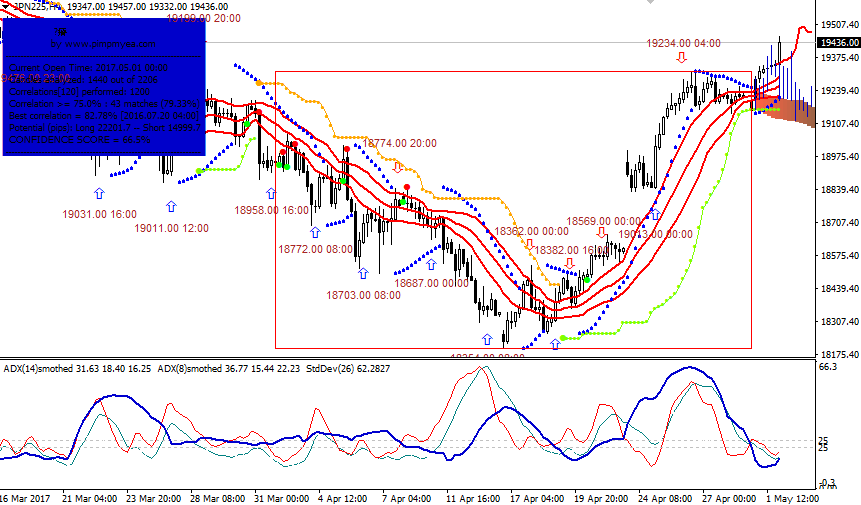

日経平均CFD(4時間足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

日経平均CFD(1時間足)

上段:ボリンジャーバンド(21)±0.6シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

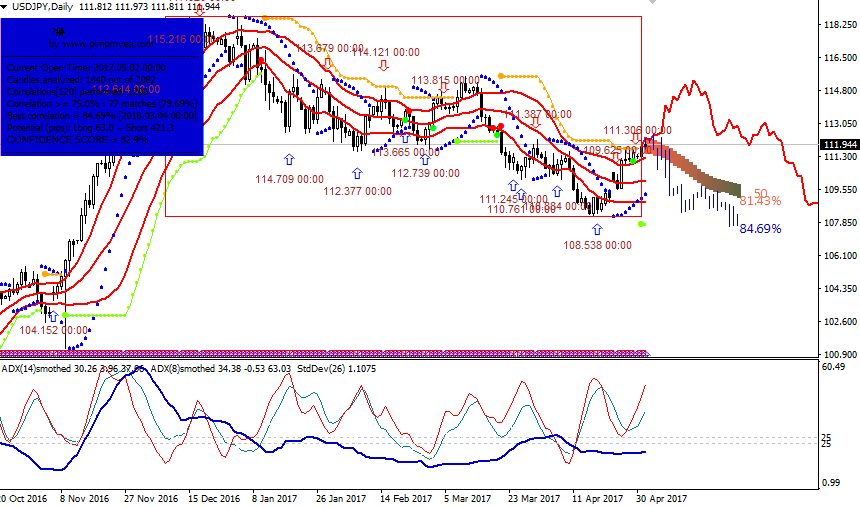

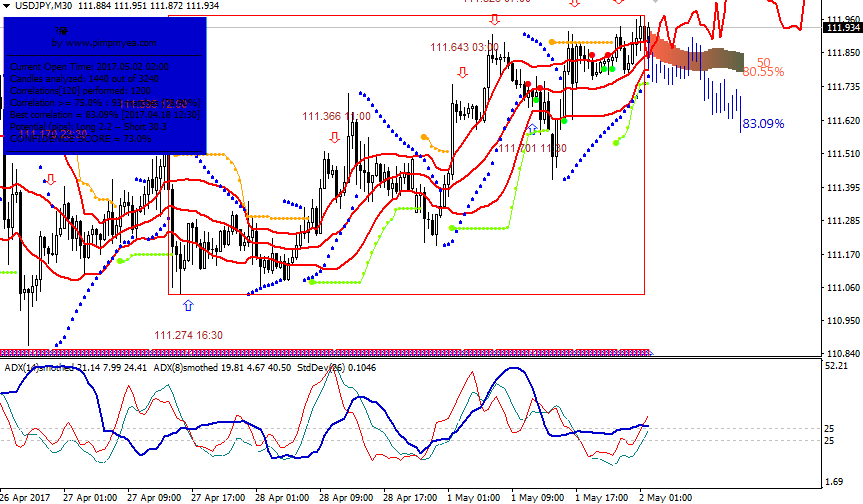

ドル/円相場は次のトレンド待ちの状況

下のチャートの下段の3本の線が一緒に上がる相場がトレンドの確かな相場であるが、現在のドル/円相場はどのタイムフレームをみてもそういう形状になっていない。したがって、筆者は昨日の相場では(メーデーとかロンドンの休場という要因もあるが)何もしなかった。現在は次のトレンドを待っている。

ドル/円(日足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

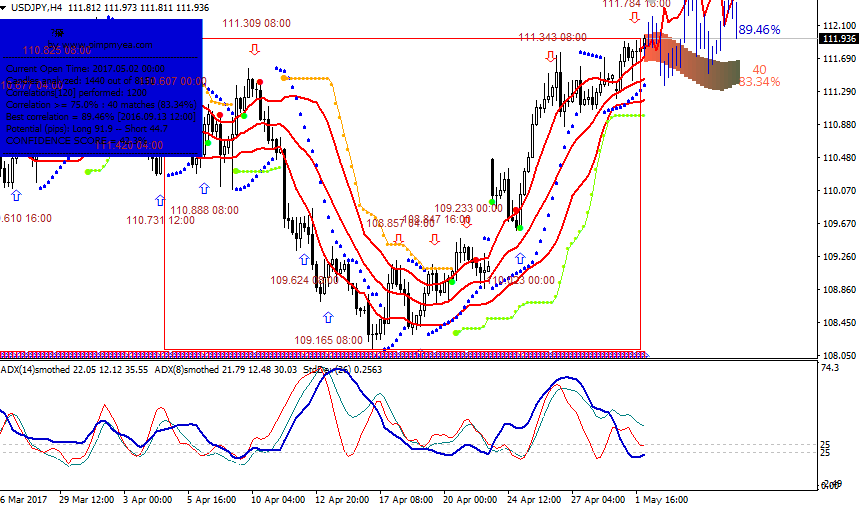

ドル/円(4時間足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

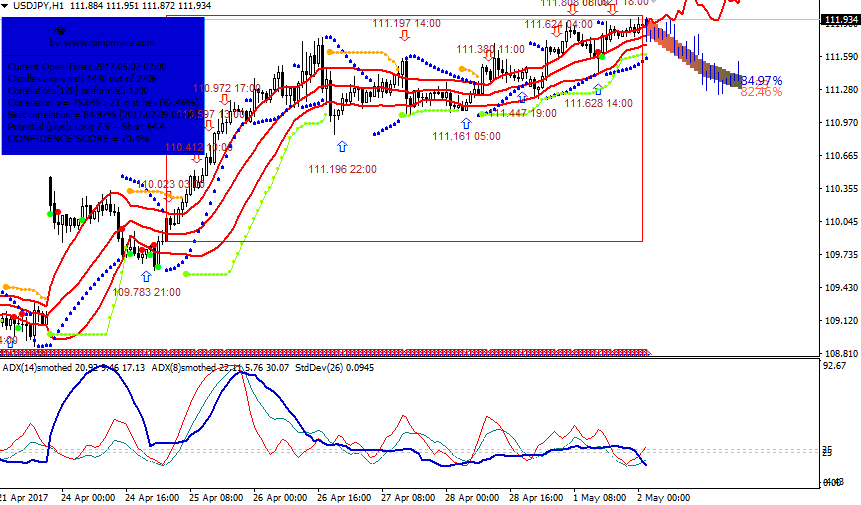

ドル/円(1時間足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

ドル/円(30分足)

上段:ボリンジャーバンド(21)±1シグマ=赤のバンド

下段:標準偏差ボラティリティ(26)=青いライン

(出所:MT4)

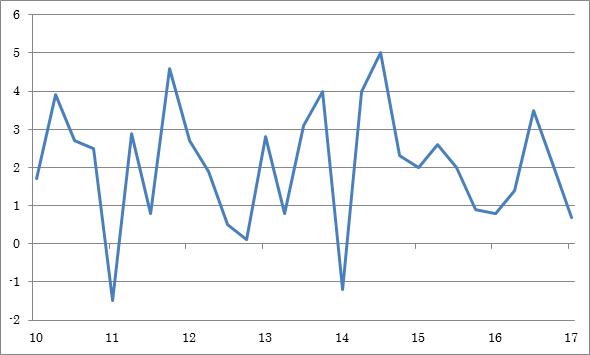

弱い米GDPと年後半の株式相場

4月28日に発表された第1四半期のGDP速報値は、前期比で年率0.7%増だった。1.0%~1.2%増という市場予測を下回る結果である。利上げによる自動車販売の鈍化が目立つなか、GDPの約70%を占める個人消費が0.3%増と、2009年以来の低い伸びとなっている。この半年くらいで、消費者信頼感指数などのアンケート的なソフト指標とGDPなどのハード指標の格差が拡がっている。

米国のGDPの推移 2010年~2017年

(出所:石原順)

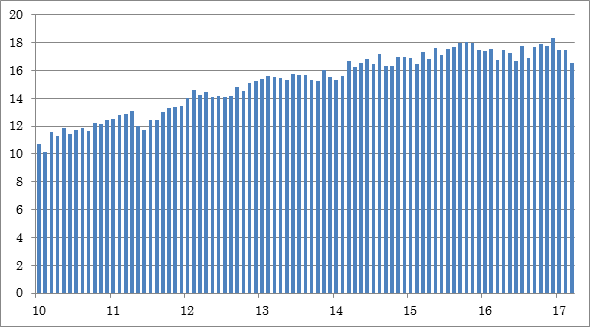

米自動車販売台数(単位:100万台)サブプライムローンで売れていた(需要の先食い)自動車販売はそろそろ頭打ちか・・

(出所:石原順)

2007年のサブプライム問題を引き起こしたのは、IT(ドットコム)バブル崩壊後の米国債の金利の相対的な低さであった。当時の米国債金利が相対的に低かったために、皆が7%超の利鞘のとれるアダ花商品に参入したことで金融危機が起きた。昨今の相場も、「ゼロ金利に比べればリートもジャンク債も何でも買い(割安)だ」というゼロ金利バブル相場が展開されてきた。その米国も金利の正常化に動いており、サブプライム自動車ローンや学生ローンなど、今年はそろそろバブルのツケが回ってくる頃であろう。

ラリー・ウィリアムズは、「GDPが450億ドルの伸びに対して、債務は2.2兆ドルに膨れ上がっている。この対GDPの債務率は過去最大である。金利の引き上げはGDPの低下に直結する。まるで、マイク・タイソンのパンチのように強烈なダメージをもたらす」と述べているが、FRBが急いで金利を引き上げるだけで米国のGDPは下がってしまうのである。

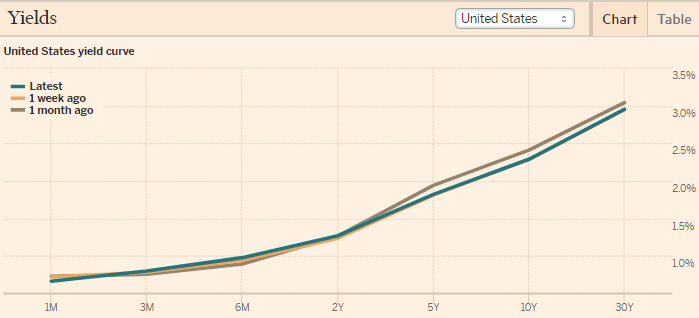

株と金利上昇の蜜月関係は利上げ3回目までである。だが、まだ米国の長期金利は3%を超えていないし、イールドカーブもフラット化していない。したがって、株高はまだ賞味期限が残っていると筆者は考えている。今年のここまでのNYダウは概ね7の年の循環で動いている。しかし、年後半の相場には注意が必要だろう。

米国のイールドカーブ 2017年5月1日現在

(出所:フィナンシャルタイムズ)

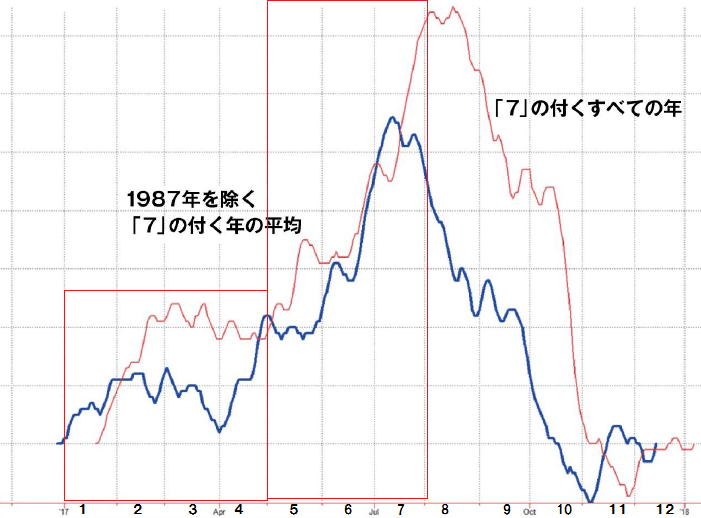

NYダウと<7の年の平均サイクル>(ラリー・ウィリアムズ作成)

今年のここまでのNYダウは概ね7の年の循環で動いている。

(出所:「ラリー・ウィリアムズのフォーキャスト2017」ラリー・ウィリアムズおよび国内代理店掲載許可をとって掲載)

新しいDVD『相場で道をひらく7つの戦略-トレード戦略編』(石原順) が楽天ブックスで好評発売中です。

日々の相場動向についてはブログ『石原順の日々の泡』を参照されたい。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。