今日の見出し

- 金の需給バランスは3年連続で“供給過剰”。

- さまざまな出来事が起きた2016年、世界の個人の現物購入量は2010年以降最低。

- 近年の金価格は米国債利回り・ドル指数との逆相関の傾向が見られる。代替通貨としての側面が色濃くなっている。

今週は金について触れてみたいと思います。

「地政学的リスクの高まり」→「金価格上昇」という図式が描けそうな情勢の中、金価格は上昇はしているものの、なかなか思ったほど上昇しない(急騰してもおかしくはないのではないか?)・・・そう感じる方もいらっしゃると思います。(筆者もその一人です)

なぜか?なぜ世界のさまざまなところでリスクが高まっているのにも関わらず、なぜ金価格の上昇は緩やかなのか?・・・など、筆者なりの考察を述べたいと思います。

金の需給バランスは3年連続で“供給過剰”。

商品価格の動向を見通す上で、需要と供給のバランスを見ることは非常に重要であると考えています。ここ10年程度の原油相場がそうであるように、世界の全供給量から全消費量を差し引いた「需給バランス」(世界供給-世界消費)が、“供給過剰(供給>消費)”なのであれば、価格は弱含み、“供給不足(供給<消費)”なのであれば、価格は強含む傾向があるように思われます。

このような、世界全体で見た「需給バランス」に着目するという作業を金(ゴールド)で行った場合、どうなるのでしょうか?その結果は、2016年まで、3年連続で“供給過剰”というものでした。

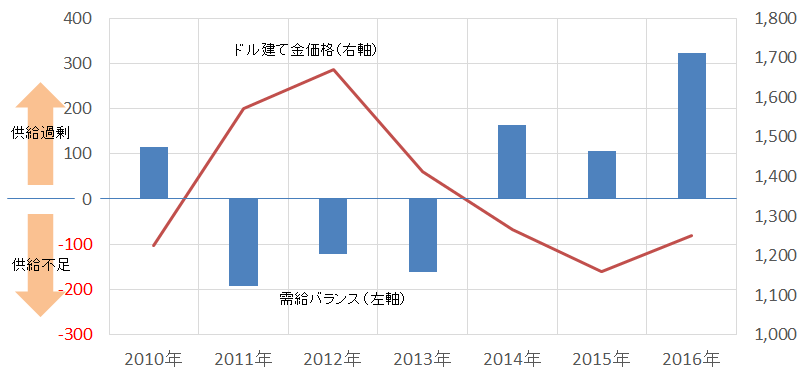

図:世界の金の需給バランス(世界供給-世界消費)とドル建て金価格の推移

需給バランス(左軸)単位:トン

金価格(右軸)単位:ドル/トロイオンス

出所:World Gold Councilのデータより筆者作成

供給過剰状態では価格は上昇しにくく、逆に2011年から2013年のような供給不足状態であれば価格は上向きやすいということであるように思います。

昨年は2010年以降、最大の供給過剰の年であったことから、今年もその状況に改善(供給過剰の解消・供給不足への移行、つまり需給に引き締まりが見られる状態になること)が見られなければ、長期的に上値を追いにくい状況は続くものと思われます。

思い起こせば昨年、英国のEU離脱を判断する国民投票の実施、米国の大統領選挙等・・・例年以上に懸念が高まる可能性のあるタイミングを経ましたが、懸念の高まり→金を買う人が増える→需給バランスは引き締まる方向へ・・・というシナリオを描きやすかった年であったにも関わらず、金(ゴールド)はここ数年間の最大の供給過剰でした。

これはいったい何が要因だったのでしょうか?

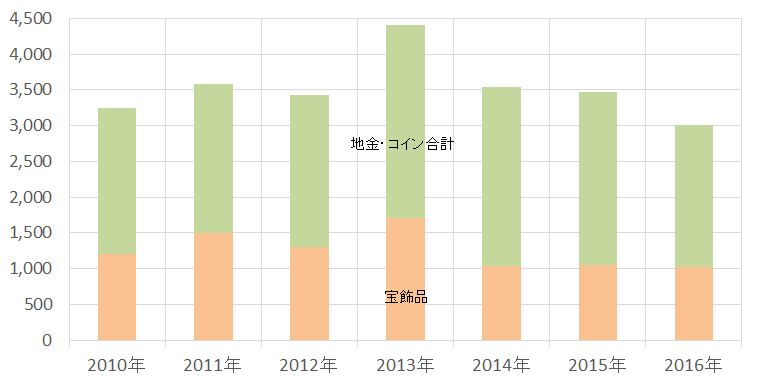

さまざまな出来事が起きた2016年、世界の個人の現物購入量は2010年以降最低。

図:地金・コインおよび、宝飾需要(単位:トン)

出所:World Gold Councilのデータより筆者作成

地金・コインという主に個人向けの小口需要と、宝飾品という最終製品が個人に渡る需要といういわゆる“個人関連”の金の需要は、加工や中央銀行の買い積み増し、電子部品などのその他の需要を含んだ全ての需要のおよそ80%の量となります。(2010年から2016年の平均)

上のグラフより、金の個人関連の需要は2013年をピークに減少傾向で、直近の2016年は、“地金・コイン”、“宝飾品”の2つのカテゴリ合計でも、カテゴリ別でも、2010年以降の最低となりました。

この全需要のおよそ80%を占める個人関連の需要の弱さが、金の需給の引き締まりを遠ざけ、価格の弱含みにつながっているものと思われます。個人関連の需要の強さが再確認できるようになるためには、少なくとも2カテゴリ合計で3,500トン強のレベルまで増加することが必要であるように思います。(2016年比およそ15%増程度)

さまざまな懸念があった上でも、2016年は“安全”を求めた世界の個人の金を物色する動きは鈍かったのではないか?と想像しております。

別の側面である“代替通貨”はどうでしょうか?

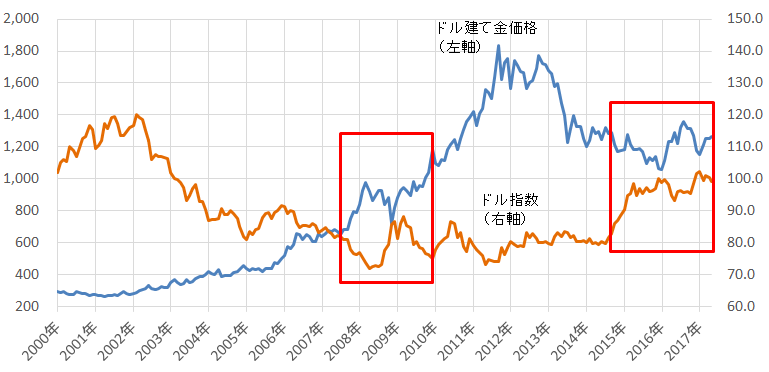

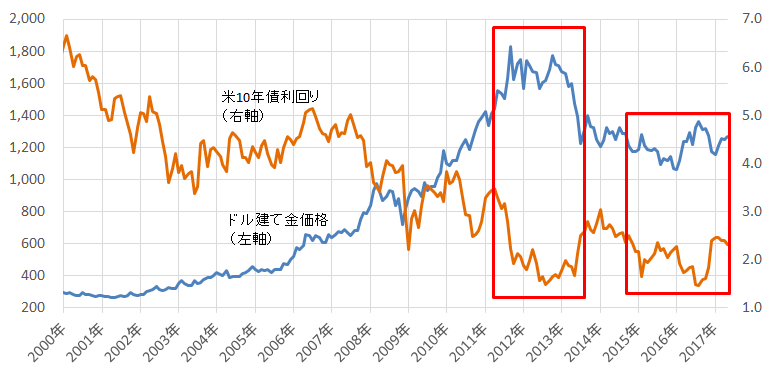

近年の金価格は米国債利回り・ドル指数との逆相関の傾向が見られる。代替通貨としての側面が色濃くなっている。

図:ドル建て金価格とドル指数の推移

ドル建て金 左軸 単位 ドル/トロイオンス

ドル指数 右軸 単位 ポイント

出所:ブルームバーグのデータより筆者作成

図:ドル建て金価格と米10年債利回りの推移

ドル建て金 左軸 単位 ドル/トロイオンス

米10年債利回り 右軸 単位 %

出所:ブルームバーグのデータより筆者作成

特に2008年以降、ドル建て金価格とドルに関わるこれらの2つの値の関係は、逆相関の傾向が強まっているように思えます。

これは、これまで言われてきたように、世界の基軸通貨であるドルに対して金(ゴールド)が、“代替通貨”としての役割を担っていることの表れともとれます。

ドル高・ドル金利の上昇 → 金保有妙味の低下 → 金離れ

ドル安・ドル金利の下落 → 金保有妙味の向上 → 金物色

もちろん、短期的な例外的な動きもありますが、振り返ってみれば、この10年弱はおおむねこのような動きであったものと思われます。

“米国の経済・政治・金融政策に因る”場面が多くなっているということであり、今後、米国の利上げ、トランプ大統領の施策の行方等、米国に関わる話題が大きいことから、世界の基軸通貨であるドルの“代替通貨”としての側面は引き続き強くでるものと思われます。

“リスク発生時の拠り所”よりも“代替通貨”として、金(ゴールド)を見ていくことも重要なのだと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。