今日の見出し

- 「世界の原油在庫を過去5年平均まで引き下げる」という減産延長に向けた産油国の意気込みについて、筆者は米国の原油在庫を1億バレル減らせば、目標の半分を達成できると試算。

- 米国の原油在庫の増加は、本来減少するべきタイミングに米国内の供給が減少しなくなっていることが要因。

- 米原油需給バランス正常化のために100万バレル/日量、さらなる米原油生産拡大を想定して47万バレル/日量、これまでの積上げ削減のために37万バレル/日量、合計で“4月比”184万バレル/日量の、米国への輸出削減が必要と試算。

- 減産実施国は米国への輸出削減(米国国内での原油供給削減)のために、減産幅を拡大して減産延長を決定する必要があり、増産可能例外国の撤廃などの新たな策が必要。現実的には減産延長だけで原油在庫を過去5年平均まで引き下げることは難しいか。

いよいよ5月25日(木)にオーストリア・ウィーンで開催される第172回OPEC(定時)総会が近づいてきました。

仮に減産延長をするとした上で、これまでの報道でロシアの要人が口にした「世界の原油在庫を過去5年平均まで引き下げる」という減産を延長する理由の一つについて、筆者なりにそれが減産実施国にとってどれくらいのハードルなのかを推察してみました。

「世界の原油在庫を過去5年平均まで引き下げる」という減産延長に向けた産油国の意気込みについて、筆者は米国の原油在庫を1億バレル減らせば、目標の半分を達成できると試算。

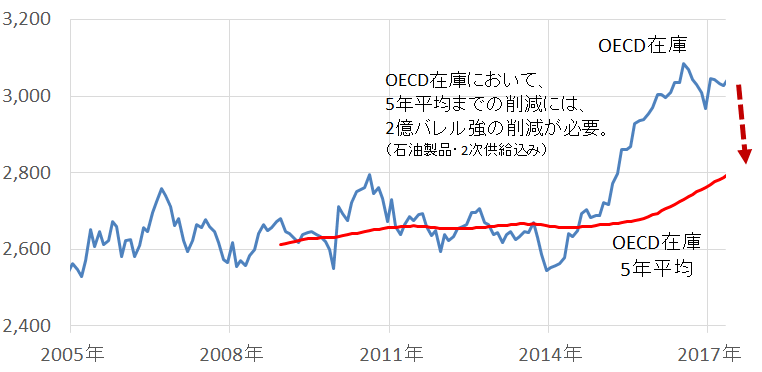

図:OECD原油在庫 石油製品・2次供給込み (単位:百万バレル)

出所:米エネルギー省のデータを元に筆者作成

上記のOECD(先進国を中心とした35か国)在庫を指標にすれば、直近でおよそ30億バレル、5年平均は28億バレルとなっています。2014年の半ば以降、急速に在庫が増加しました。現在の水準から5年平均まで削減するにはおよそ2億バレルの削減が必要です。

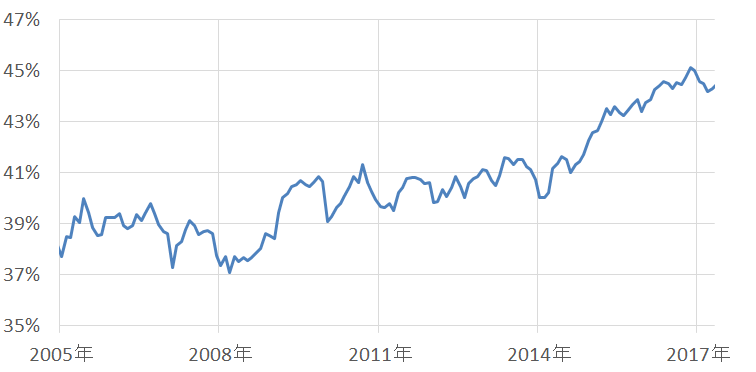

また、以下はこのOECD在庫に占める米国の原油在庫の割合の推移です。OECD全体の在庫が急速に増加した2014年の半ば以降、この割合が上昇していることが分かります。つまり、世界の原油在庫の指標とされるOECD在庫の急増には、米国の原油在庫の増加が関わっていると見られます。

図:OECD在庫に占める米国の原油在庫 ともに石油製品・2次供給含む

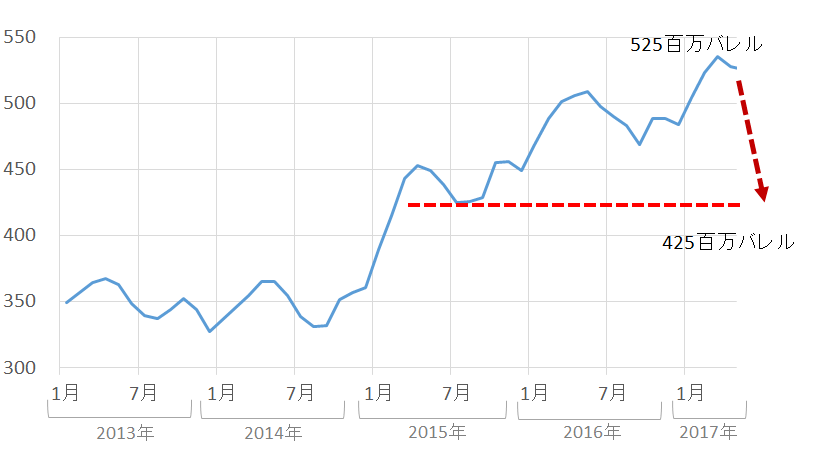

以下は、その米国の原油在庫の推移です(石油製品・2次供給含まず)。上記のOECD在庫と同様、2014年後半より在庫が大きく増加しています。

図:米国の原油在庫(石油製品・2次供給含まず) 単位:百万バレル

出所:米エネルギー省のデータより筆者作成

ここから、上記の米国の原油在庫を1億バレル減少させることについて考察してみたいと思います。米国の原油在庫が1億バレル減少することで、先に述べたOECD原油在庫の削減目標である2億バレルの半分を賄うことができる計算になります。

米国の原油在庫の増加は、本来減少するべきタイミングに米国内の供給が減少しなくなっていることが要因。

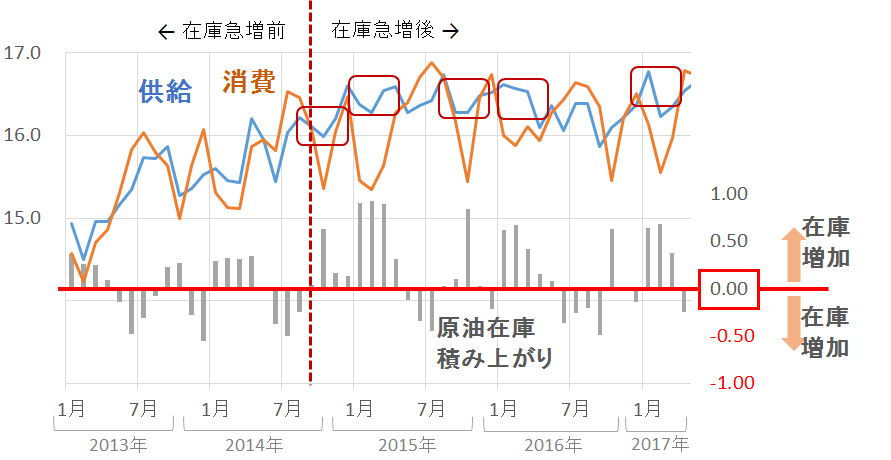

“供給(国内生産+輸入)よりも消費が少ない状態”が在庫を増加させると考えられます。この場合の輸入は、輸入と輸出の差引である“ネット輸入”です。またこの場合の消費は、ガソリンなどの石油製品を含まない原油そのものを指し、“製油所に入ったことを消費”としています。

供給と消費の差が、在庫の増減ということになります。供給>消費の時、在庫は増加、供給<消費の時、在庫は減少することになります。

図:米国の原油供給・消費および在庫の増減

原油供給・消費(左軸) 単位:百万バレル/日量

原油在庫積み上がり(右軸) 単位:百万バレル/日量

出所:米エネルギー省のデータより筆者作成

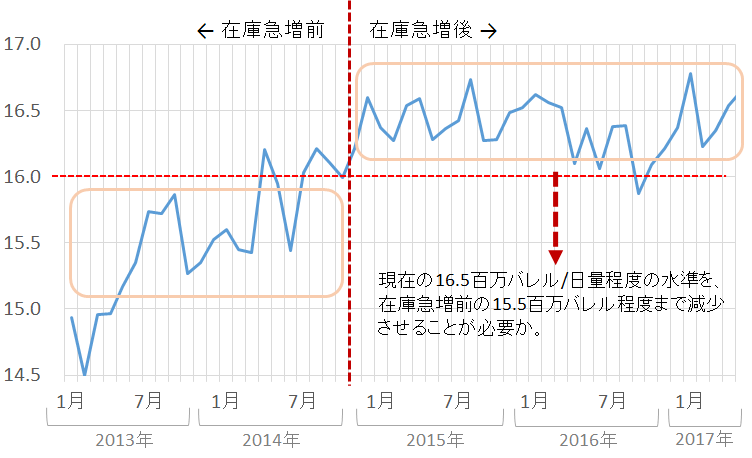

上図より、原油在庫急増前と急増後の変化として見られるのは次の点です。在庫急増前は、供給と消費の増減がほぼ同じタイミングで起きていました(このため在庫の積み上がりの増減は比較的小幅でした)が、在庫急増後は消費が落ち込んでも供給が落ちない、そしてそのタイミングで在庫が(在庫急増前に比べて)大きく積み上がる場面が見られるようになりました。

つまり、在庫が積み上がる要因として“消費の落ち込み時に、同時に落ちるはずの供給が落ちない”という現象がみられるようになったということです。

原油を製油所に入れて石油製品を精製する際(原油の消費の際)、夏場のガソリンや冬場の暖房油など季節(需要期・不需要期)によって消費量が変化する場合がありますが、在庫急増前は、季節によって変化する原油消費量に合わせて供給量が調節されていたものと思われます。

しかし、2014年後半以降、季節によって消費量が増減するものの、供給量が本来減少するはずのタイミングで減少しない、という事象が起きているようです。その積み重ねによって原油在庫が積み上がっている、という構図になっているようです。

米原油需給バランス正常化のために100万バレル/日量、さらなる米原油生産拡大を想定して47万バレル/日量、これまでの積上げ削減のために37万バレル/日量、合計で“4月比”184万バレル/日量の、米国への輸出削減が必要と試算。

米国の原油在庫を減少させるには、まずは、上述の“消費の減少時に供給が減少しない状況を解消すること”が必要です。①(在庫が増加しにくい地合いの整備)

また、筆者は以前のレポートで述べたとおり、米国内の稼働リグ数の増加とそのおよそ半年後の米国の原油生産量の関係が正の関係があると見られる点から、向こう数か月間は米国の原油生産量が増加し続けると考えております。(フォーミュラは定かではありませんが)米エネルギー省の短期見通しにおいても向こう数ヶ月間は米国の原油生産量は増加する見通しとされています。

このように今後予想される米国内の原油生産量の増加もまた、同国の原油在庫の増加の要因になることから、想定される増産分も在庫減少に向けた想定の一つとする必要があると思います。②(想定される増産分を補う)

そして、肝心な点ですが、これまで記録的な水準まで積み上がった在庫を“減少”させることが必要です。③(在庫を減少させる)

つまり、米国内の原油在庫の減少には、上記の3つのプロセスが必要であると考えております。また、先日のロシアの要人が発した“(延長する減産は)2018年3月まで”を元に、来年3月を期限とし、積み上がった在庫を1億バレル分減少させるシミュレーションを試みたいと思います。

在庫が増加しにくい地合いの整備・・・100万バレル/日量の減少が必要か

これに必要なことは、米国内の原油の供給と消費が、在庫急増前の“消費の動向に供給が歩調を合わせる”状態に戻すことです。

以下のとおり、供給の内訳である「生産」と「輸入」の合計は、現在およそ16.5百万バレル/日量です。この水準では消費の減少時に供給が減少しにくい状況であると考えられるため、少なくとも在庫が急増する前の水準であるおよそ15.5百万バレル/日量まで減少することが必要であると考えられます。

つまり、①の「在庫が増加しにくい地合いの整備」においては、100万バレル/日量(16.5百万バレル/日量-15.5百万バレル/日量)の減少が必要なのではないかということです。

図:米国の原油供給(生産+輸入)の合計の推移 単位:百万バレル/日量

出所:米エネルギー省のデータより筆者作成

想定される増産分を補う・・・47万バレル/日量の減少が必要か

筆者は、米国の原油生産量は向こう数ヶ月間、増加傾向になると見ています。「米国の原油生産量が6か月程度で過去最大レベルに達するシナリオとは!?」をご参照ください。

原油在庫の減少のためには、①の在庫が増加しにくい地合いの整備の上、想定されるさらなる原油生産量の増加(供給の増加)分への対応も必要になります。

米エネルギー省の見通しを参照すれば、以下のとおりとなります。

図:米国内の原油生産量の見通し(米エネルギー省の見通しを参照)

単位:百万バレル/日量

出所:米エネルギー省のデータより筆者作成

7月以降の9か月間の想定増産分の平均は0.47、つまり毎月47万バレル/日量の増産分を想定することが必要であると考えられます。

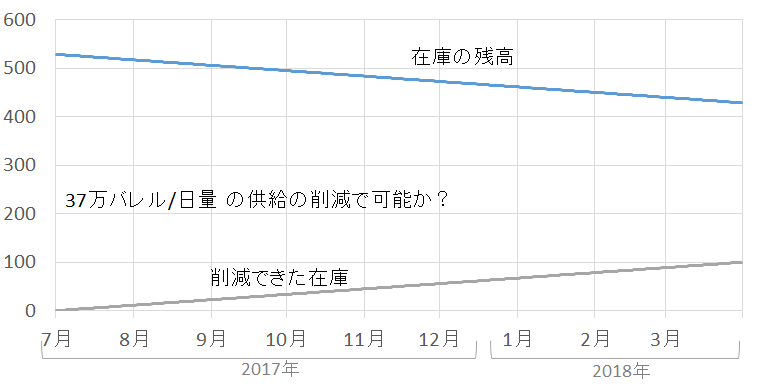

在庫を減少させる・・・37万バレル/日量の減少が必要か

上記の①と②を実施した上で初めて、これまで増加した原油在庫を減少させる話ができるものと思います。以下のとおり、37万バレル/日量を2017年7月以降、2018年3月末まで(274日間)継続した場合、米国の原油在庫は1億バレル減少する計算になります。

図:米国の原油在庫を1億バレル減少させるシミュレーション 単位:百万バレル

出所:米エネルギー省のデータより筆者作成

上記の3つをまとめれば、以下のとおりになります。

- 在庫が増加しにくい地合いの整備・・・100万バレル/日量の減少が必要

- 想定される増産分を補う・・・47万バレル/日量の減少が必要

- 在庫を減少させる・・・37万バレル/日量の減少が必要

米国の原油供給(1次供給のみ)において、2017年7月から2018年3月まで、184万バレル/日量の削減を継続することで、同国の原油在庫を2018年3月末までに1億バレルまで減少させることができるのではないかということです。

減産実施国は米国への輸出削減(同国の原油供給削減)のために、減産幅を拡大して減産延長を決定する必要があり、増産可能例外国の撤廃などの新たな策が必要。現実的には減産だけで原油在庫を過去5年平均まで引き下げることは難しいか。

あくまで上記の184万バレル/日量というのは筆者の推定に過ぎませんが、仮にそれを実施するとなった場合、OPEC・非OPECの減産実施国の負担はどうなるのでしょうか?

減産国ができることは“米国への輸出を削減する”ということです。単純に減産国合計24か国が2017年4月比で184万バレル/日量の減産を、2017年7月から2018年3月まで実施し、その減産分すべてを米国への輸出の削減に充てると仮定しています。

OPEC13か国、非OPEC11か国の合計24か国の原油生産量は以下のとおりです。

図:減産国(24か国)の原油生産量合計 (石油製品・2次供給含む)

単位:百万バレル/日量

出所:米エネルギー省のデータより筆者作成

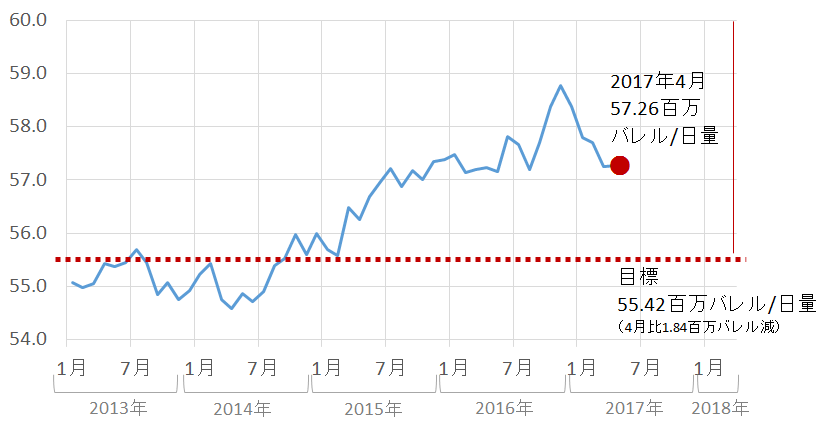

24か国はその生産量を2014年後半のレベルまで減少させなければならないことが分かります。

2016年の年末頃から、特に2017年1月以降は合意した減産の履行によって24か国の原油生産量は減少してきましたが、ここからさらに(4月比)184万バレル/日量の減産となると非常に厳しいように思われます。

減産幅の拡大以外に、増産可能例外国の撤廃などの新たな策が必要であるように思われます。また、上記では想定していない米国の原油消費の例年以上の減少、米国・減産国以外の生産の増加、世界全体での消費の減少など、米国や世界全体の原油在庫が増加する方向に向かう出来事が起きた場合、減産国24か国の4月比184万バレル/日量減産だけでは不十分、という事態も十分に考えられます。

実際のところ、上記は米国の原油在庫を1億バレル減少させることのシミュレーションであり、世界のOECD原油在庫を元にすれば本来の目標は2億バレル強減少させることであるため、このシミュレーションだけでは道半ばということになります。

サプライズ感のある世界的な消費拡大を期待するところですが、現実的に2018年3月までに原油在庫を過去5年平均にすることは難しいように思われます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。