今日の見出し

- 米国の地区別の原油在庫において、2014年以降急激に増加したのはメキシコ湾岸地区。キーワードは“シェール最重要生産地区”“輸入港”“メキシコ湾・WTIに代表される在来型原油”。

- 米中西部の原油在庫は緩やかな長期増加トレンドを継続中。キーワードは“シェール主要地区”“カナダ”“パイプライン”“NAFTA”“トランプ”

- 対米原油輸出において減産24か国のシェアが低下(サウジはかろうじて横ばい)していることが意味するのは、減産が米国の供給の一部である「輸入」に与える影響は低下しつつあるということ。とはいえ、カナダのシェアが長期上昇トレンドであることが在庫“急増の理由”とは考えにくい。

- 結論・・・「減産」で世界の原油在庫を減少させることは難しいのではないだろうか?

先週の前編に続き、米国の原油事情を分解。本当に減産は世界の原油在庫を減らせるのか!?の後編となります。(以下は執筆時時点の見解です)

前編では、“結局のところ、減産国24ヵ国の減産は、世界の原油在庫を減らすために必要な「米国の原油在庫の減少」への有効な手段とは言えないのではないか?という仮説について、以下のことを述べました。

- 減少トレンド発生の兆しがなかなかみられない米国内の原油在庫を引き続き高水準たらしめる「米国内の原油供給」を減少させることが、米国の、引いては世界の原油在庫を減少させるために必要不可欠であると考えられる。

- 減産国24か国が米国内の原油供給を減少させるためにできることは、減産国24か国の対米原油輸出(米国にとって輸入)を減少させることである。米国内の原油供給の増減に関わる「国内生産」と「輸入」の2つの要素のうち、減産国が関われるのは「輸入」であるという考え方。

- 減産国24か国の対米原油輸出について考慮すべき事項がある。2つあり、1つ目は米国の原油供給における輸入の割合が低下傾向(国内生産量の割合が上昇傾向)であること、2つ目は輸入量における減産国24か国のシェアの低下である。

- これらの2つの事柄は、24か国が減産やその延長の流れで対米原油輸出を減少させたとしても効率的に米国の原油供給を減少させることができない可能性、引いては世界全体のおよそ4割強とみられる米国の、そして世界の原油在庫を減少させることができない可能性を示唆しているとみられる。

今回の後半では、一口に米国の原油在庫といっても、米国のどの地域で増加しているのか?等、米国の地域各地域の動向に注目し、原油在庫が増加した背景やその在庫が減少するために必要と考えられる条件などについて考えてみたいと思います。

米国の地区別の原油在庫において、2014年以降急激に増加したのはメキシコン湾岸地区。キーワードは“シェール最重要生産地区”“輸入港”“メキシコ湾・WTIに代表される在来型原油”。

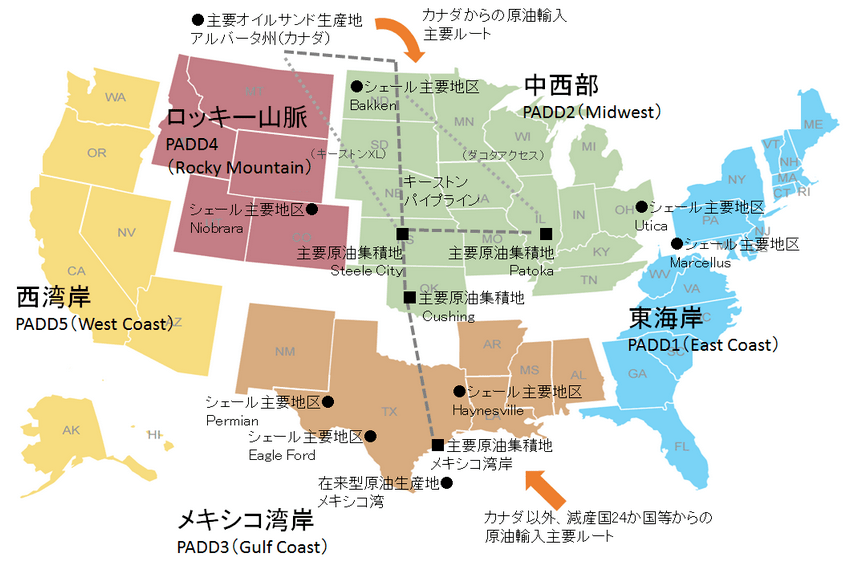

以下は、筆者が米エネルギー省(以下EIA)等の各種資料を基に作成した、米エネルギー省が提唱する5つの石油管理区(The Petroleum Administration for Defense Districts (PADDs))と、米国内の主要な原油生産地区・パイプライン等のイメージ図です。

原油輸入のルートはあくまでも想定し得る主要なルートの一つとして記載しています。

図:米エネルギー省が提唱する5つの石油管理区、および米国内の主要な原油生産地区・パイプライン等のイメージ

出所:EIA等の資料を基に筆者作成

中西部(PADD2)およびメキシコ湾(PADD3)に、主要な原油生産地区、集積地および主輸入地区が集まっているように思えます。この両地区を主要パイプラインであるキーストンパイプラインが結んでいます。

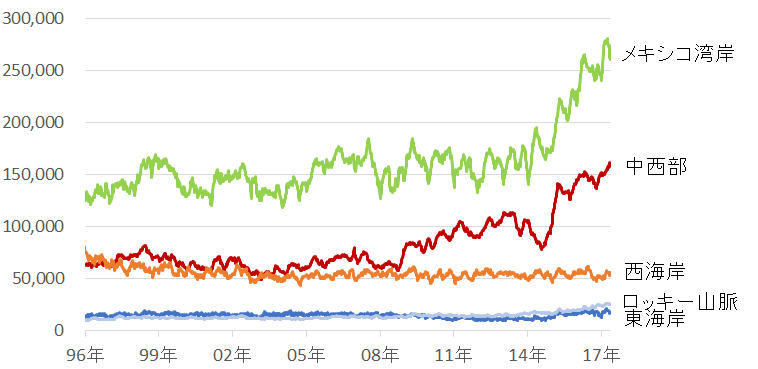

また、以下は各地区の原油在庫の推移です。

図:各地区の原油在庫の推移 単位:千バレル

出所:EIAのデータを基に筆者作成

筆者は減産体制が謳う「世界の原油在庫を減少させる」点について、世界の在庫のおよそ4割強と試算される米国の原油在庫の減少なくして達成は難しいと考えております。

その米国の原油在庫はどこで積み上がっているのか?という問いに対して、上記のグラフは「メキシコ湾岸」と「中西部」と答えを出しているように思えます。メキシコ湾岸地区では米国・世界の原油在庫が急増しはじめた2014年後半から在庫が急増しています。中西部では2000年前半ごろから徐々に増加しています。

今週EIAが発表した原油在庫によれば、およそ5億バレルとされておりましたので、5つの石油管理区のうち、メキシコ湾地区にその半分が存在することになります。

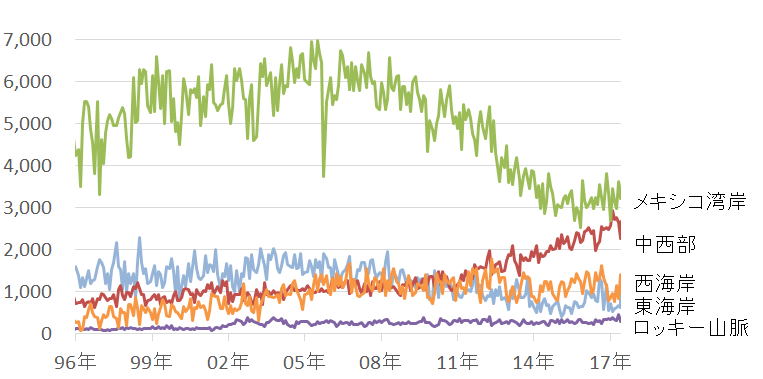

減産体制と米国の原油在庫を結ぶ米国の原油輸入について、以下のとおり5地区の原油輸入量のデータがあります。

図:地域別の原油輸入量 単位:千バレル

出所:EIAのデータを基に筆者作成

メキシコ湾岸地区では輸入が大きく減少し、直近のピークである2005年に比べて現在は半減しており、在庫急増が始まった2014年後半からはほぼ横ばいとなっています。中西部では同地区の在庫の積み上がりと同じタイミングで同じようなペースで増加しています。

在庫の積み上がりについて地区別の特徴を考えてみると以下のとおりとなると考えます。(消費については<前編>のレポートで述べたとおり、サプライズ感のないこれまでどおりの増加傾向であることを前提にしています)

- メキシコ湾地区では輸入が増加しない状態の中で在庫が増えた。

→同地区の原油生産が、同地区の原油在庫増加の主因か。 - 中西部では輸入増と同時に在庫が増えた。

→同地区の原油輸入が、同地区の原油在庫増加の主因か。

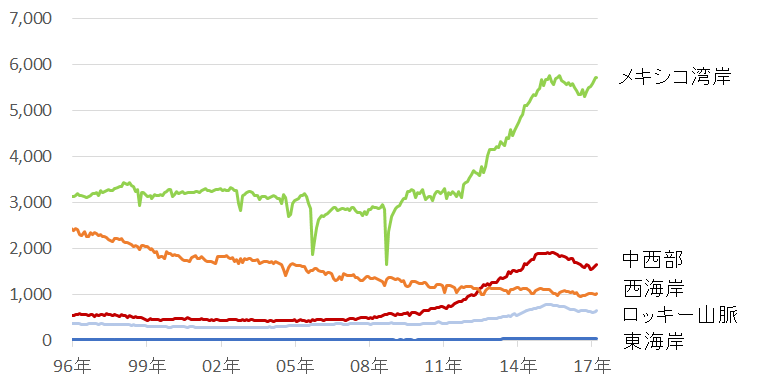

以下は、地区別の原油生産量の推移です。

図:地域別の原油生産量 単位:千バレル

出所:EIAのデータを基に筆者作成

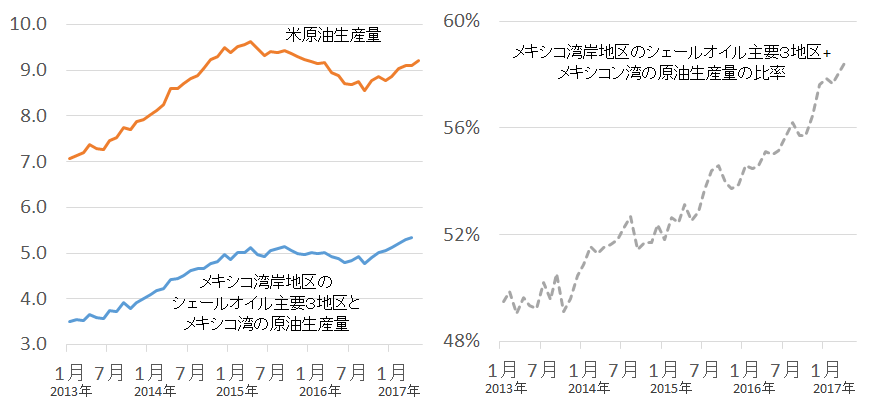

全米の原油生産量に占めるメキシコ湾岸地区の原油生産量は全体の60%超です。その割合は年々上昇傾向にあります。

同地区での原油生産が活発であることが同地区の原油在庫が高水準であることの主因であると考えます。メキシコ湾岸地区は、複数の主要シェールオイル生産地区、そしてWTIで知られるWest Texas Intermediate(西テキサス産の中間留分の原油)を含んだ在来型原油生産地区、そしてメキシコ湾の大きく3つのカテゴリがあると考えられます。

割合は主要シェール地区が60%超、メキシコ湾を除く在来型が8%、メキシコ湾が31%と推測しています。(2017年3月時点)つまり、この地区の原油生産量の増加にシェールが大きく関与しているとみられます。

シェール生産がさらに進めば同地区の原油生産量の増加、引いては同地区の在庫・米国の在庫・世界の在庫の増加につながる可能性があるのではないかと考えます。

図:米国の原油生産量およびメキシコ湾岸地区のシェール主要3地区+メキシコ湾の原油生産量の推移(左単位:百万バレル/日量)およびその比率(右)

出所:EIAのデータを基に筆者推定

米中西部の原油在庫は緩やかな長期増加トレンドを継続中。キーワードは“シェール主要地区”“カナダ”“パイプライン”“NAFTA”“トランプ”

上記の複数のグラフより、米中西部で原油在庫が増加しているのは、同地域の原油輸入量が増加していることが要因と考えられます。

輸入については、カナダとの国境地域であることもあり、原油輸入はノースダコタ州やミネソタ州が入口となり、カナダ産の原油が輸入されていると考えることができそうです。カナダ・アルバータ州からのオイルサンド由来の原油輸入はパイプラインや鉄道でという形であると想定されます。

それらのルートを通じて米国に輸入された原油が、中西部の主要な原油の集積地であるPatoka(イリノイ州)、Steele City(カンザス州)、Cushing(オクラホマ州)などに蓄えられているものと思われます。また、Cushing(オクラホマ州)がWTIの貯蔵地と言われていることもあり、メキシコ湾岸地区で生産された原油の一部がこの地区の在庫となっているものと思われます。

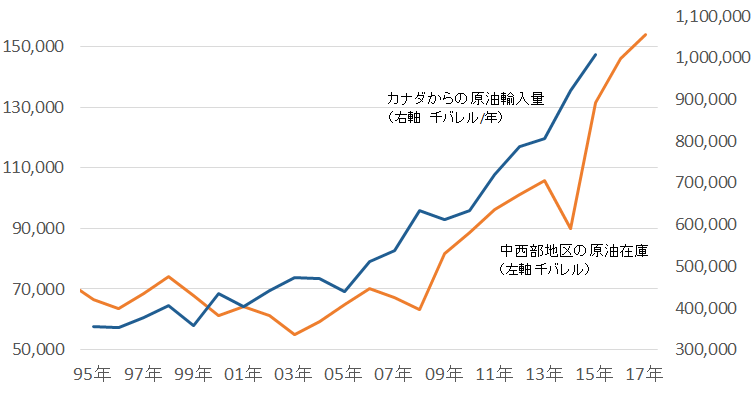

以下は中西部地区の原油在庫と米国のカナダからの原油輸入量(筆者推定)の推移です。

図:中西部地区の原油在庫と米国のカナダからの原油輸入量(筆者推定)の推移

出所:EIAとUNCTADのデータを基に筆者推定

上記の複数のグラフから推測できるようにカナダからの原油輸入量の増加が中西部地区の原油在庫に大きな影響を及ぼしていると考えられます。

この中西部地区においては、トランプ政権の下、NAFTAやパイプラインを含めた原油関連のインフラ政策が関わってくることになりますが、このような政策は流動的になることも考えられます。

対米原油輸出において減産24か国のシェアが低下(サウジはかろうじて横ばい)していることが意味するのは、減産が米国の供給の一部である「輸入」に与える影響は低下しつつあるということ。とはいえ、カナダのシェアが長期上昇トレンドであることが在庫“急増の理由”とは考えにくい。

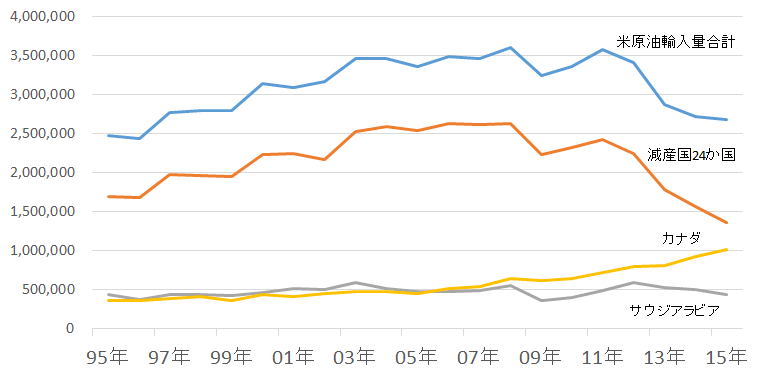

以下は、米国の原油輸入における、世界全体、減産国24か国、そしてカナダ・サウジアラビアからの原油輸入量(筆者推定)の推移です。

図:米国の原油輸入における、世界全体、減産国24か国、そしてカナダ・サウジアラビアからの原油輸入量(筆者推定) 単位:千バレル/年

出所:UNCTADのデータより筆者推定

前編でお伝えした通り、減産国24か国からの原油輸入量は減少傾向にあるとみられます。また、先述のとおりカナダからの原油輸入は増加傾向にあるとみられます。

ここでのポイントは、カナダはすでに米国にとってサウジアラビアを上回る原油輸入相手国になっていること、そのカナダは2016年には推定で減産国24か国を上回る原油輸入相手国になっている可能性があること、そして減産国24か国合計の米国の原油輸入量は減少しているものの、サウジアラビアについてはほぼ横ばいであること、ということです。

米国向けの原油輸出量の多さが米国の原油供給への影響度を左右すると考えれば、影響度はサウジアラビアよりもカナダの方が大きく、さらには推定で、すでにカナダ1国で減産国24か国を上回っている可能性があると考えることができそうです。

つまり、減産国がいくら減産をして仮に対米原油輸出を減少させたとしても、カナダの方が米国の原油供給への影響度が大きくなっており、さらにカナダの対米原油輸出量が増加傾向にある以上、減産24か国が減産によって米国の原油在庫を減少させることはなかなか難易度が高いように思われます。

とはいえ、2014年後半以降の米国や世界の原油在庫の“急増”に着目した場合、この“急増”は対米原油輸出におけるカナダの台頭と必ずしも密接に関わっているとは言えないようにも思います。それは、カナダの対米原油輸出量の増加や中西部地区の原油在庫の増加はすでに2000年前半ごろから始まっているためです。(上記の図:中西部地区の原油在庫と米国のカナダからの原油輸入量(筆者推定)の推移参照)

この点を踏まえれば、米国の原油在庫急増は「メキシコ湾地区の原油生産量の増加」が主因となると思われます。

結論・・・「減産」で世界の原油在庫を減少させることは難しいのではないだろうか?

減産体制による減産・輸出削減だけで米国の原油在庫を減少させることは難しいと考えるのは、世界の原油在庫増加の主な要因と考えられる米国の原油在庫増加は、米国の輸入増加や消費減少というよりは、米国内の原油生産量の増加が主因であると考えられるためです。

であるのであれば、減産24か国はさらに減産体制を強化し、対米原油輸出を減少させればよいのではないか?という話もあると思われますが、そのシナリオには懸念点があると思われます。仮に現状の減産幅を拡大させて対応することになれば、その行為が世界の原油供給削減につながり、その結果、原油価格が上昇することが想定されます。

減産国24か国が減産体制を強化→24か国が対米原油輸出を削減→米国内の原油供給量の減少→米国の原油在庫の減少→世界の原油在庫の減少→(当該施策を継続)→世界の原油在庫が過去5年平均まで減少→減産の目的の達成・・・というシナリオが、減産国24か国もそれを見守っているわれわれも納得感があるように思えます。

しかし、このシナリオの懸念点は、減産24か国の減産体制が強化された時点(シナリオの初期段階)で原油価格が上昇し、米国の原油在庫急増の主因と考える「メキシコ湾地区の原油生産量の増加」が加速することが予想されます。

つまり、(原油価格の上昇幅の程度にもよりますが)原油価格の上昇による米国内の原油生産の増加が減産国24か国の減産の効果を薄め、米国内の引いては世界の原油在庫が減少しにくくなるというシナリオに路線が変更される可能性があるということです。

このようなシナリオの路線変更が想定される中、消費について前編でお伝えしたとおりサプライズ感のない増加が続くと仮定すれば、世界の原油在庫減少に向けて、残るは「メキシコ湾岸地区を中心とした米国内の原油生産量の減少に“期待する”」、ということになろうかと思われます。

減産国24か国は、減産の順守義務が発生している以上、減産をしない訳にはいかない、減産をすれば(強化すればなおのこと)、原油価格が上昇→米国の原油生産増→米国・世界の原油在庫増→減産の目的から遠ざかる→減産体制への信用失墜というシナリオが、逆に順守しなければ、原油価格下落、減産体制への信用の失墜・・・ということのように思えます。

減産体制は“押しても引いても困難が待ち構えている”ということであり、押せば(攻めれば)一時は、原油価格は上がるかもしれないが在庫増をまねき目標未達、長期的には価格は高値を維持できない、引けば(減産をゆるめれば)信用失墜、原油価格下落、加えてサウジアラムコIPOに不安を残す・・・ということだと思われます。

荒療治として、再び逆オイルショックを起こす、という選択は、現在の原油価格が100ドル時代よりも大幅に安いため、産油国の財政負担が大きくなること、サウジアラムコのIPOを控えあえて原油価格を下げることは適切ではないとの判断からこの選択はないように思われます。

非常に難しい状況に立たされている減産国24か国が、この2018年3月までとして延長した減産についてどのような結末を想定しているのか?24か国の原油生産量、要人の発言等、今後も慎重に見ていきたいと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。