※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日銀、12月利上げへの準備進める~10月「主な意見」でここまで分かる~」

日本銀行は11日、10月30~31日に開催した金融政策決定会合の「主な意見」を公表しました。掲載された意見を詳しく分析すると、12月利上げに向けて日銀がコミュニケーション上の準備を着々と進めていることが分かります。

これまで日銀は、3月か4月で市場の見方が割れたマイナス金利解除は3月、7月か9月で市場の見方が割れた追加利上げは7月と、先手を打つ傾向があります。これを踏まえると、市場の見方が12月か1月で割れている今回も、12月になる可能性が高いと思われます。

少なくとも今回の「主な意見」からは、12月利上げの可能性があるとのメッセージを日銀が送っているように筆者には見えます。いったいどこからそんなことが読み取れるのか、日銀ウオッチャーの目線から、今回の「主な意見」のポイントを詳しく解説します。

東京都区部の消費者物価に関する意見は今回が初めて

日銀が金融政策決定会合の後に公表している「主な意見」(正式名称「金融政策決定会合における主な意見」)とは、政策委員および政府出席者が、金融政策決定会合で表明した意見を自ら総裁に提出し、それを総裁が編集するというプロセスで作成されているもので、日銀ウオッチャーが最も注目する公表物です。

まず押さえておくべき特徴は、項目ごとに最初(もしくは二つ目も)に掲載される意見が政策委員を代表する公式見解であり、副総裁(もしくは総裁)のものである可能性が高いということ。したがって、政策委員会の公式見解の変化を定点観測するには、最初の意見を押さえることが必須となります。

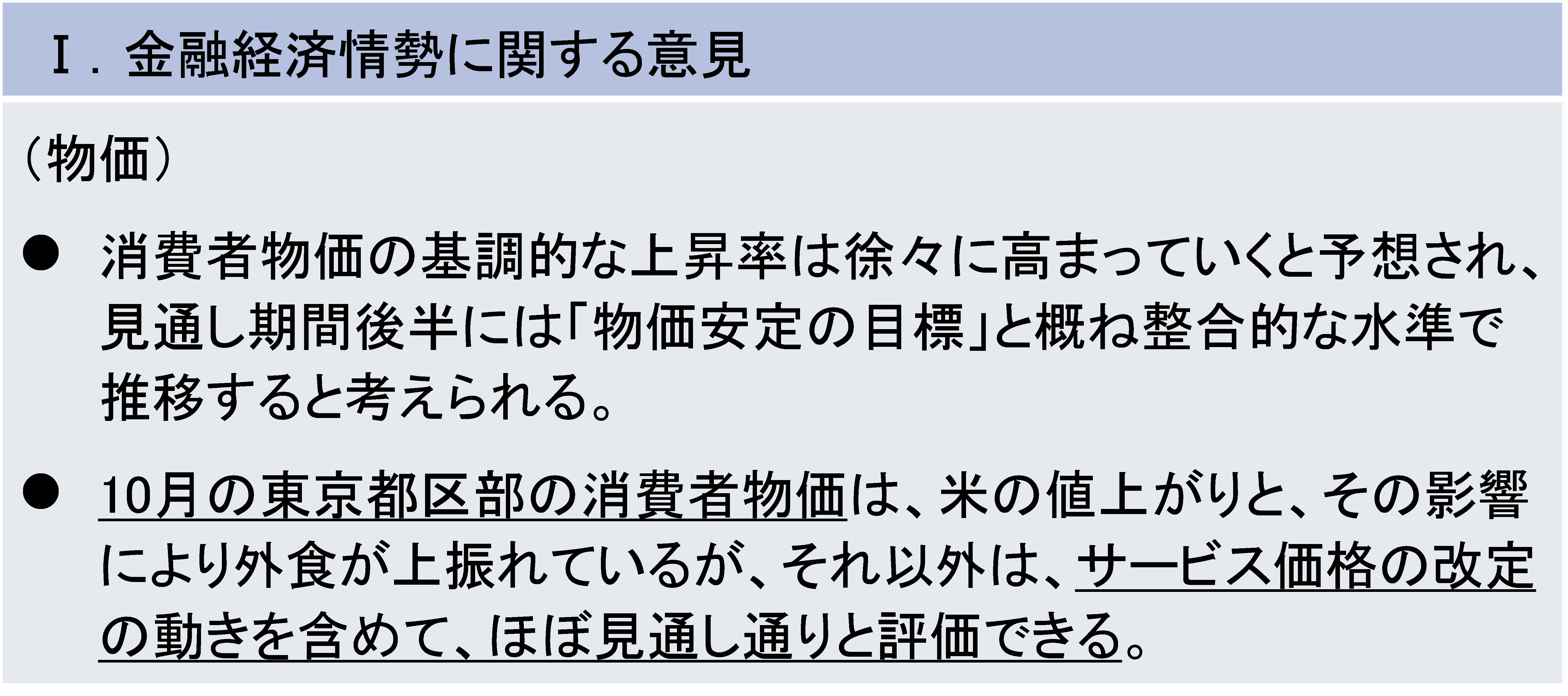

今回、最初に筆者の目に留まったのは、「物価」の項に掲載された意見です。図表1には最初に掲載された意見と二つ目の意見を紹介しています。

図表1 10月「主な意見」の物価に関する意見

この最初に掲載された意見が、日銀の物価の見方に関する現在の公式見解であり、おそらく内田真一副総裁の意見だろうと推察されます。ちなみに、この意見、前回9月の「主な意見」に掲載された物価に関する最初の意見とほとんど変わっていません。

問題は二つ目の意見です。植田和男総裁も記者会見で「東京CPI(消費者物価指数)が出て検討したところですけれども、ある程度サービス価格への転嫁の動きが広がっているということは確認できました」と述べていましたが、この二つ目の意見も内田副総裁か、もしくは植田総裁自身の意見である可能性が高いと思われます。

なお、2016年に「主な意見」の公表が始まってから東京都区部の消費者物価に関する意見が掲載されるのは今回が初めてであり、いかに日銀が10月のサービス価格に注目しているかを示しています。

それが見通し通りとあえて記述しているわけですから、11月22日に発表される10月全国消費者物価の「サービス」が、政策判断上の大きなポイントになるのは間違いありません。

「時間的余裕」という表現を止め、利上げ判断はデータ次第という通常の姿勢へ

「II.金融政策運営に関する意見」にも注目すべき意見が多数掲載されていました。まず、最初と二つ目の執行部と思われる意見から確認しましょう(図表2)。

図表2 10月「主な意見」の金融政策に関する執行部の意見

まず、最初に掲載された意見ですが、出だしの「経済・物価の見通しが実現していくとすれば、それに応じて、金融緩和の度合いを調整していくという基本的な考え方に変わりはない。」は、前回9月と全く同じです。

しかし、9月の「主な意見」では、その直後に「もっとも、金融市場は引き続き不安定な状況にある。」という記載がありました。今回はそれが削除されています。金融市場の不安定性が利上げの障害でなくなったことを示しています。

そして、総裁記者会見で記者から何度も質問が出た「時間的余裕」という表現について触れているのが2番目の意見です。9月の「主な意見」でも2番目の意見が「時間的余裕」に触れていました(下記)。

最初にこの言葉を使い始めた内田副総裁と思われるこの意見が、それを使う局面でなくなりつつある、つまり次回会合では局面でないと言っているわけですから、利上げへのコミュニケーション上の準備と捉えることが可能です。

当面は、米国はじめ海外経済や金融資本市場の動向と、それらが見通し・リスク・確度に及ぼす影響を見極めるべき局面である。最近の円安修正に伴って、輸入物価上昇による物価上振れリスクも減少しているので、見極めるための時間的余裕はある。

(出所)日本銀行

とても目につく「今回は」という言葉

上の「時間的余裕」という言葉と関連しますが、今回、特に目についたのが、市場動向を確認するために利上げを一時停止しているだけだということを伝えようとする言葉、すなわち「今回は」です(図表3)。

図表3 10月「主な意見」の金融政策に関する意見で見られた「今回は」

図表3の一つ目の意見に掲載された「今回は、」も、三つ目の意見の「今回は」も、2番目の意見がまさに示している「一時的に様子見した」ことを強調する言葉であり、次回会合に向けて「追加的な利上げを展望していく状況」であるとの見方で、この三つの意見は共通しています。

来年度予算の閣議決定は12月利上げの障害になるか

最後に、政府の発言も見ておきましょう。財務省からは図表4のような意見が出ています。

図表4 10月「主な意見」の政府の意見(財務省)

一つ目の意見は経済対策と補正予算に関する情報共有ですが、今後の日程を考えると、11月下旬に補正予算が閣議決定され、12月上旬に召集される臨時国会で成立する見通しです。

問題は、このレポートでも何度かお伝えしている2025年度予算案の閣議決定のタイミングです。例年、クリスマス前の22日か23日に閣議決定されますので、今年も同じようなタイミングになるとすれば、その直前に12月金融政策決定会合を迎えることになります。

しかし、今回は、政局も絡み閣議決定のタイミングが後ずれする(例えば、12月27日)との見方があります。また、そもそも予算の前提となる長期金利の想定が、ある程度の金利上昇に耐えられる決め方となっています。

具体的には、財務省は10年金利の過去数カ月の平均値に1.1%を加算して想定していますので(1.1%は、1998年12月の運用部ショックと2003年6月のVaRショックのときの上昇幅)、例えば過去数カ月1.0%で推移していた場合、想定レートは2.1%になる計算です。

したがって、財務省にとっては、利上げのタイミングが問題というより、むしろ2025年度中に日銀が何%まで利上げするつもりなのかの方が重要かもしれません。

また、二つ目の意見には、市場とのコミュニケーションが指摘されています。本稿では特に紹介しませんでしたが、政策委員の意見の中でも、7月利上げ後の市場の急変動とコミュニケーションの混乱を意識したものがいくつか見受けられました。

ブルームバーグが10月17~22日に実施した日銀ウオッチャー53人(筆者も含まれています)を対象とする日銀サーベイによると、28人(53%)が12月、17人(32%)が1月の利上げを予想しており、随分と利上げ見通しが12月に寄ってきたように感じます。

しかし、債券市場全体で見れば、まだまだ利上げの織り込みは進んでいない状況です。日銀がコミュニケーションを意識して、サプライズなしのスムーズな利上げを望んでいるのであれば、もう一段積極的な情報発信が今後あるかもしれません。その意味で、来週開催が予想される植田総裁の名古屋講演が注目されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。