はじめに

今回のアンケート調査は、2024年10月28日(月)~30日(水)にかけて実施しました。

10月末の日経平均株価は3万9,081円で取引を終え、前月末終値(3万7,919円)からは1,162円高、月足ベースでも4カ月ぶりに上昇に転じました。

順調に値を伸ばした印象ではありますが、実は10月の日経平均は、月間を通じておおむね3万8,000円から4万円の範囲内で株価の上げ下げを繰り返す値動きでした。

前月末の自民党総裁選を経て石破政権が発足したものの、すぐに衆議院が解散、そして総選挙が行われることになり、政権の姿勢の変化や選挙戦の思惑に踊らされやすい相場地合いが続きました。11月に控える米大統領選挙も積極的な取引の手控え要因となりました。

時折、好調さを見せていた米国株市場の流れや為替の円安傾向を受けて、楽観ムードが強まる場面があったものの、基本的には米経済指標や為替市場、企業決算や国内IPO(新規公開株)などの目先の材料に一喜一憂する展開となりました。

このような中で行われた今回のアンケートですが、3,800名を超える個人投資家からの回答を頂きました。

日経平均のDIについては、1カ月・3カ月の見通しがともに前回から改善したほか、為替のDIについても、前回よりも円安の見通しが強まる結果となり、株価と為替の先行きに対して過度な不安が後退した印象となっています。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「DI改善も中期の見通しは不透明」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

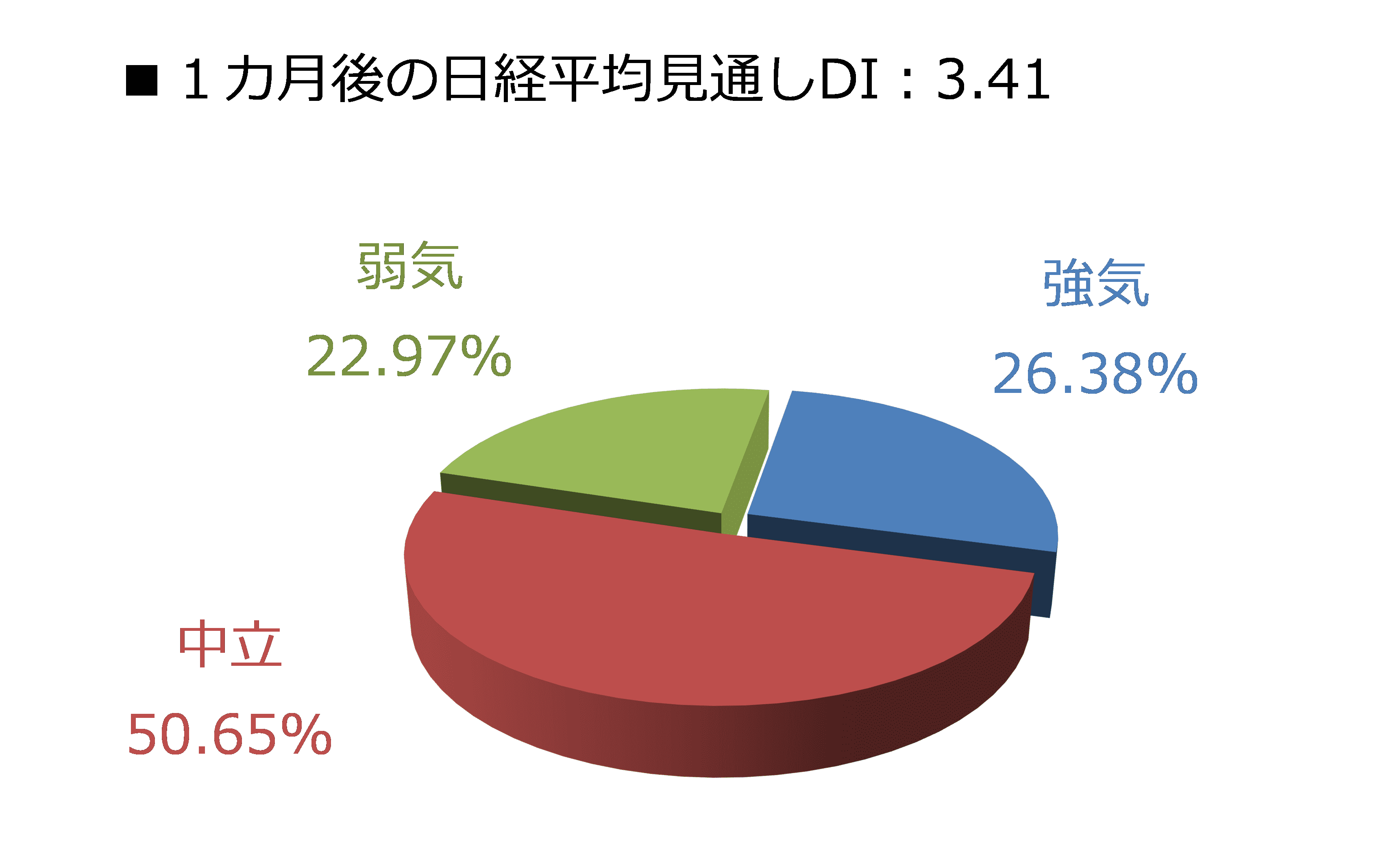

今回調査における日経平均の見通しDIは、1カ月先が+3.41、3カ月先は+16.12となりました。

前回調査の結果がそれぞれマイナス22.31、+13.54でしたので、両者ともに前回よりもDIの値を改善させたわけですが、とりわけ1カ月先DIの改善が顕著となっています。

※四捨五入の関係で合計が100にならない場合がある

実際に、回答の内訳グラフを見ると、強気派が26.38%、弱気派が22.97%、そして中立派が50.65%という構成になっています。

前回の構成は、強気派が17.04%、弱気派が39.35%、中立派が43.61%でしたので、今回の結果は、弱気派の減少分が強気派と中立派に割り振られた格好と言えます。

今回のアンケート調査は、10月28日(月)~30日(水)にかけて実施されましたが、ちょうど27日(日)に投開票が行われた衆議院選挙の結果を受けたタイミングとなっていました。

その衆議院選挙では、与党が議席を大幅に減らし、議会の過半数を維持できない結果となったことで、国内株式市場の大幅な下落が見込まれる声が多かった中、いざふたを開けてみれば、下落したのは週初28日(月)の取引開始直後の数分間のみで、以降は上昇へと切り返していきました。

確かに、今回の衆議院選挙の結果は、政治の不安定さを嫌気する売りにつながりやすいという見方があった一方、減税や社会保険料の軽減などを通じた「所得増加」を政策に掲げる国民民主党が7議席から28議席へと躍進したことで、「与党が政権を維持するには野党と協力する必要があり、仮に、国民民主党と協力することになれば、同党の政策がある程度反映される」という思惑と期待が株価の反発をもたらした可能性があります。

さらに、為替市場で円安が進んでいたことも日本株にとって追い風になりました。

もっとも、首相の指名投票が行われるのは来週11日(月)に召集される特別国会まで待たなければならないほか、米大統領選挙の結果やその後の動向も不透明であるため、今回の1カ月先DIは改善幅の大きさが示すほど、強気に傾いていない可能性があります。

こうした見方は、3カ月先の内訳グラフからも感じ取れます。

※四捨五入の関係で合計が100にならない場合がある

先ほども確認した1カ月先DIの内訳グラフと同様に、3カ月先についてもその構成を見てみると、強気派の割合(36.09%)は、前回(36.30%)よりも微妙に減少しています。

弱気派も前回の22.76%から19.97%と減少していますが、1カ月先の弱気派の変化の大きさに比べると、こちらもやや微妙であると言えます。

つまり、今回のDIの結果からは、「確かに前回よりも改善はしているが、中期的な見通しはあまり変わっておらず、依然として不透明感が漂っている」様子がうかがえます。

株式市場は早くも11月を迎え、いよいよ年末相場へと向かっていきますが、足元の市場のムードは、どうしても米国市場の動きがカギを握ることになってしまいます。

まずは、米大統領選後の結果や、米クリスマス商戦の行方などを見極めていくことになりそうですが、市場には「米大統領選挙後の株式市場は上昇しやすい」というアノマリー(経験則)があるように、ひとまず株価の上昇期待は持続しそうです。

ただし、現在の米国株市場は、債券利回りと比べた株式益回りや、CAPEレシオ(長期的にみたPER(株価収益率))の面でかなりの割高感があること、インフレと景況感次第では金利が高止まりしてしまうかもしれないなど、相場が荒れる「火種」も抱えています。

そのため、今後の株価が上昇したとしても、上値の余地が限られてしまったり、突然下落に転じてしまったりする可能性には注意が必要です。

また、日本株については、8月の急落以降、株価の振れ幅の大きいもみ合いを続けてきましたが、日柄調整的にも、そろそろ「次のトレンド」へ向けた動きが出てもおかしくはないため、新たなトレンドが上に向かうのか、それとも下に向かうのかが焦点になってくる時期に差し掛かりつつあると言えそうです。

今月の質問「今年、NISA口座を利用しましたか?」

楽天証券経済研究所 コモディティアナリスト 吉田 哲

ここからは、テーマを決めて行っている「今月の質問」について書きます。10月のテーマは「今年、NISA口座を利用しましたか?」でした。今年から制度設計が新しくなり、利便性が向上したNISA(ニーサ:少額投資非課税制度)について、さまざまな角度で質問をしました。

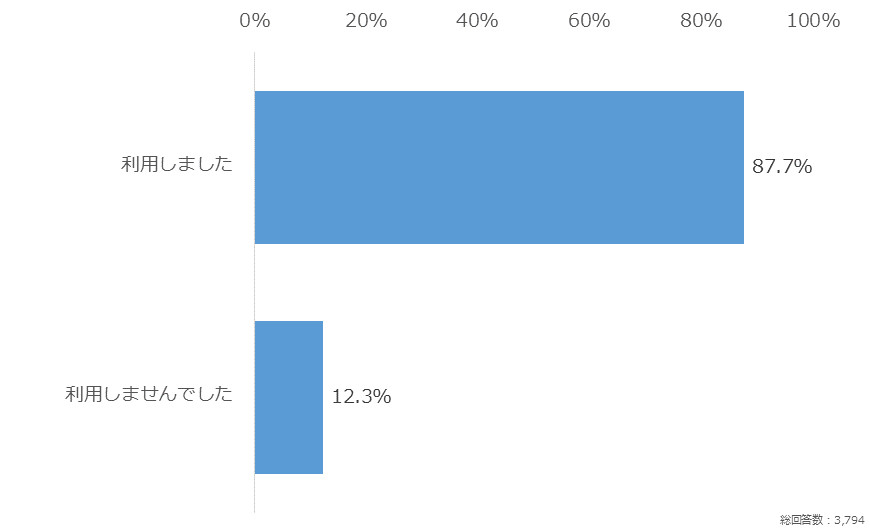

質問1では、今年、NISA口座を利用されたかどうかを尋ねました。

質問1:今年、NISA口座を利用しましたか?

出所:楽天DIのデータより楽天証券経済研究所作成

当該質問の回答者の87.7%が「利用しました」を選択しました。「利用しませんでした」は12.3%にとどまりました。ほとんどの人が、今年、NISA口座を利用したことが分かりました。

このような状態に達したことから、NISAは投資家の間で市民権を得たと言えるかもしれません。ここまでくれば、投資家でなくても、多くの方がNISAという言葉をインターネットやテレビなどで見たり聞いたりしたことがある状態だと考えられます。

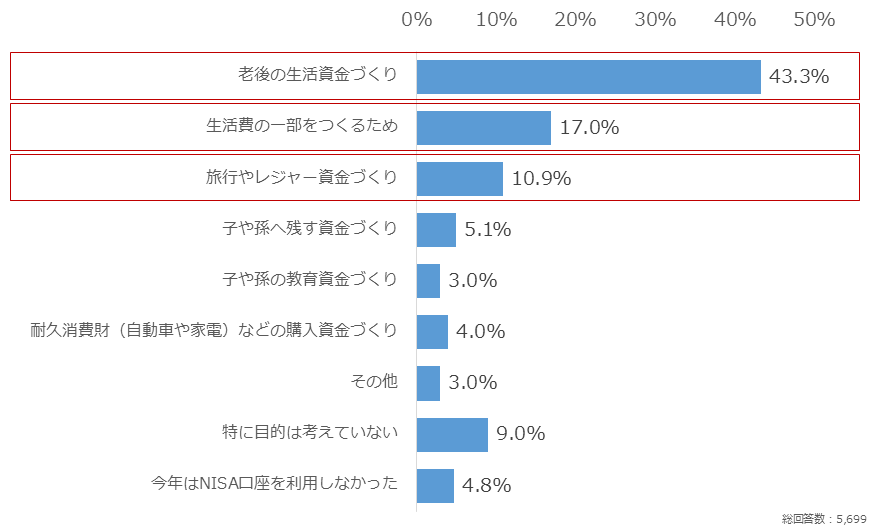

質問2では、NISA口座の利用目的を尋ねました。

質問2:今年のNISA口座の利用は何が目的でしたか?(複数選択可)

出所:楽天DIのデータより楽天証券経済研究所作成

最も多くの人が選択したのが「老後の生活資金づくり」(43.3%)でした。「生活費の一部をつくるため」(17.0%)、「旅行やレジャー資金づくり」(10.9%)がこれに続きました。

老後は将来の自分を、生活費や旅行、レジャーは目先の自分を想起させるキーワードです。この結果から、NISAは将来の不安を払拭したり目先の不安を解消したりする、どちらかといえば自身のために利用する制度と考えている人が多いといえます。

「子や孫に残す資金づくり」(5.1%)や「子や孫の教育資金づくり」(3.0%)を選択した人が少なかったことと、合致します。

質問3では、今年のNISA口座利用時に、どのような投資商品を選んだかを尋ねました。

質問3:今年のNISA口座利用時に、どのような投資商品を選びましたか?(複数選択可)

出所:楽天DIのデータより楽天証券経済研究所作成

最も多く選択されたのが「投資信託」(37.3%)でした。「国内株式」(33.0%)、「外国株式」(13.1%)、がこれに続きました。100円など少額で取引を始められる投資信託は、投資初心者に大変なじむ投資商品です。証券会社によってはクレジットカード決済で投資をしたり、ポイントで投資をしたりできます。

NISAの制度設計が見直されて注目が集まったことがきっかけで、今年から投資を始めた方も多いと思います。メディアやSNSなどで取り上げられることが多い投資信託を、投資の第一歩に選んだ方が多かったと考えられます。少額で投資ができることだけでなく、気軽に米国など海外の金融商品に(間接的に)投資ができる点も、大きな魅力になった可能性があります。

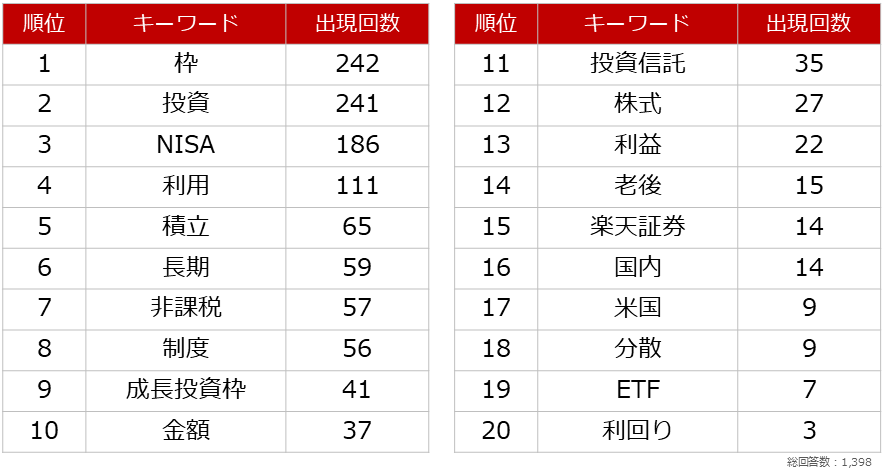

質問4では、NISA口座の利用について、考えや思いを自由に書いていただきました(128文字以内。大変にたくさんのご回答をいただき、全てを紹介することはできないため、以下のとおり、主要なキーワードとその出現回数を確認します。(主要なキーワードはAIツールを用いて抽出。出現回数は表計算ソフトで算出)

図:NISA口座の利用について、感じていることや考えていることをお聞かせください。(128文字内)

出現回数が最も多かったキーワードは「枠」(242回)でした。「投資」(241回)、「NISA」(186回)、「利用」(111回)、「積立」(65回)などがこれに続きました。「枠」を含んだ回答(一部)は以下です。(文意を変えず、一部修正をしています)

※NISA口座では、年間360万円、生涯で1,800万円を上限として、非課税で投資をすることができます。年間360万円のうち、つみたて投資枠は120万円、成長投資枠は240万円が上限です。

- なるべく枠を使い切るようにしたい。

- 枠が増えて便利になった。

- 枠をさらに拡大してほしい。

- 枠の復活は年明けではなく売却時になるとよい。

- 日本株限定の枠をつくってほしい。

- 成長投資枠とつみたて投資枠の比率を自由に変えられるようにしてほしい。

「枠」をめぐっては、さまざまな考えや思いがあることが、うかがえます。今年から始まった制度については、おおむね好意的に受け止められています。

その上でさらに枠を拡充すること、枠を早期に復活させること、投資商品限定の枠を創設すること、成長投資枠とつみたて投資枠の比率を変えられるようにすることなど、新たな思惑が浮上してきているようです。このことは、NISAがたくさんの投資家の皆さんに受け入れられ、実際に利用されていることの証しだと言えるでしょう。

ここまで、「今年、NISA口座を利用しましたか?」というテーマで行った各種質問の回答結果をまとめました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを伝えていきます。

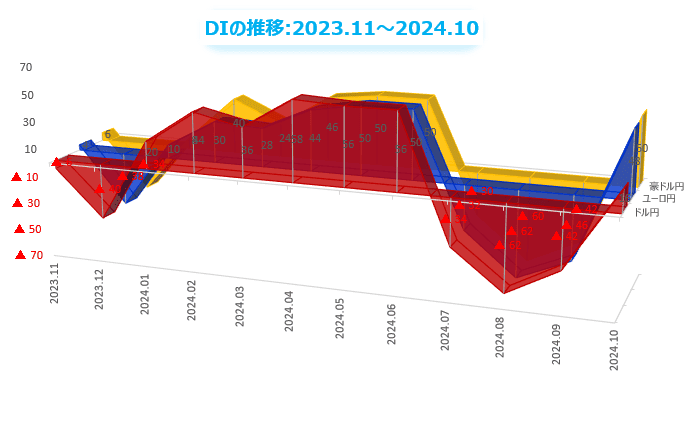

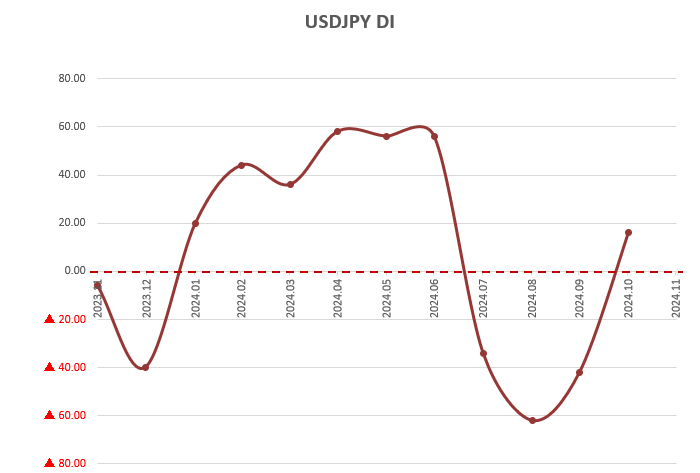

為替DI:11月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

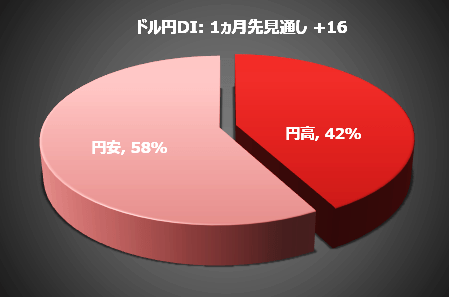

「ドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家1,711人のうち58%の998人が、11月のドル/円は「円安/ドル高」に動くと予想していることが分かりました。前月は29%でした。

※四捨五入の関係で合計が100にならない場合がある

円安見通しを持つ個人投資家の割合から円高見通しの割合を引いて求めたDIは、+16になりました。DIがプラス(円安見通し>円高見通し)になったのは4カ月ぶりです。

DIは、マイナス100から+100までの値をとり、DIのプラス値が大きくなるほど、円安見通しの個人投資家の人数が多いことを示し、逆にマイナス値になるほど、円高見通しの個人投資家の人数が多いことを示します。

FRBは利下げする必要があるのか?

わずか数週間の間に、FRB(米連邦準備制度理事会)の政策に対するマーケットの評価が大きく変化しました。「7月の利下げ見送り」は失敗だったというのが、今では「9月の利下げ」は大きすぎたという見方が主流になっています。

米国のインフレ率はいまだ目標値を上回る中で、ダウ工業株30種平均は上昇を続け、金先物価格は史上最高値を更新しています。米国の経済成長はトレンドを上回り、雇用市場は堅調です。FRBが心配するような引き締め状態の影響はどこにも見当たりません。

FRBが「データ重視の政策」を掲げながら、このような強い経済指標で0.50%の大幅利下げを実施したのはつじつまが合いません。FRBがバックワード・ガイダンス(振り返り政策方針)からフォワード・ガイダンス(将来予測の政策方針)に戻ることはなくても、経済データが今後も強いままならば、その事実を率直に認める必要があるでしょう。

マーケットは1年以上も前から「米国は景気後退に入る」と言い続けてきましたが、それと分かるようなサインはどこにも見当たりません。経済データを見る限り、米国経済はハードランディング(景気後退)どころか、ソフトランディング(景気減速)さえも回避して、「ノーランディング」を実現する公算が大きいと言えます。

パウエルFRB議長は、FRBが利下げを判断するためには、インフレ率の低下を示す確かなデータが必要だと強調してきました。CPI(消費者物価指数)は低下傾向を示していますが、その大部分は、エネルギーや商品価格の下落による一時的なものであり、FRBの政策と関係のないところで起きています。

米国の成長トレンドに沿った就業者の増加数は、月15万人前後といわれる中で、毎月平均20万人ずつ増加しています。雇用市場は、まだまだ過熱状態が続いているのです。

米経済を考える上で重要なのは、フローよりもストックです。新型コロナ収束後に見られた爆発的な雇用拡大がピークを過ぎ就業者の増加数(フロー)が鈍化しても、働いている人々の蓄積(ストック)された貯蓄と消費力を考慮する必要があります。

FRB内部では、中立金利の水準が議論となっています。中立金利(経済が過熱も冷えすぎてもいない、過大な失業もインフレも共に抑制されている状態の実質金利)が、現在推計された2.5%から2015年当時の3.75%程度の水準に戻っているとするならば、現在の金利水準は景気抑制的どころか、まだ「景気刺激的」である可能性があります。

実際、政策金利はFRBが考えるほど「引き締め的」ではありません。名目中立金利はおそらく4.0%(実質金利2.0% + インフレ率2.0%)に近い水準と考えられます。現在のインフレ率が3.0%とすると中立金利は5.0%になるので、FF金利(政策金利)が5.3%では引締め的といっても、わずか0.3%程度に過ぎません。

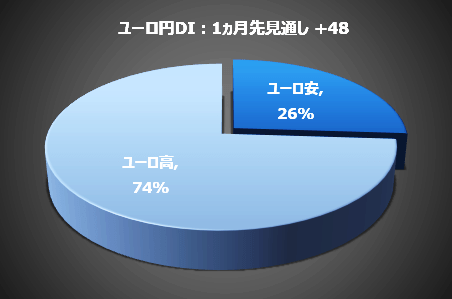

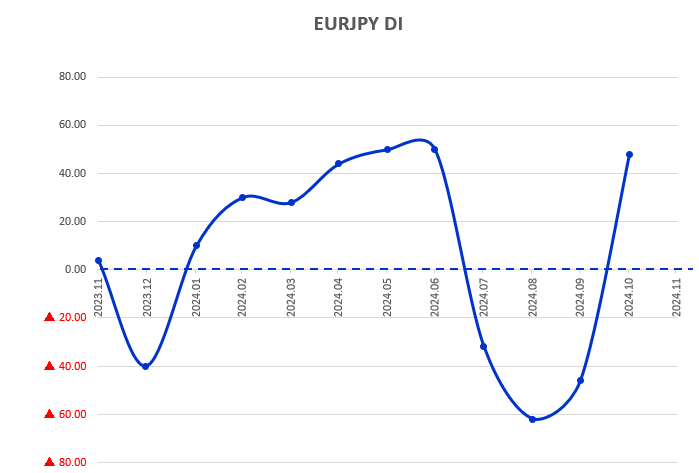

ユーロ/円

楽天証券がユーロ/円相場の先行きについてアンケート調査を実施したところ、個人投資家1,928人のうち74%の1,249人が、11月は「円安/ユーロ高」に動くと予想していることが分かりました。円安見通しは前月の27%から大幅に増えました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+48になりました。対ユーロで円高予想が円安予想を上回ったのは4カ月ぶりです。

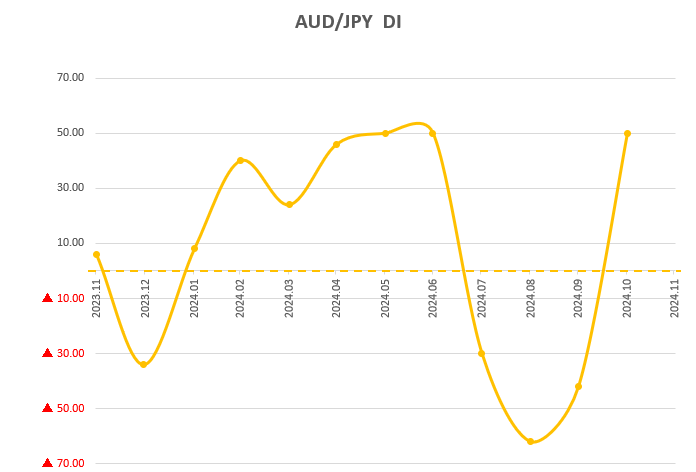

豪ドル/円

楽天証券が豪ドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家1,681人のうち75%の1,269人が、11月は「円安/豪ドル高」に動くと予想していることが分かりました。円安見通しは前月の29%から大幅に増えました。

※四捨五入の関係で合計が100にならない場合がある

円安見通しから円高見通しを引いたDIは、+50でした。対豪ドルで円高予想が円安予想を上回ったのは4カ月ぶりです。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

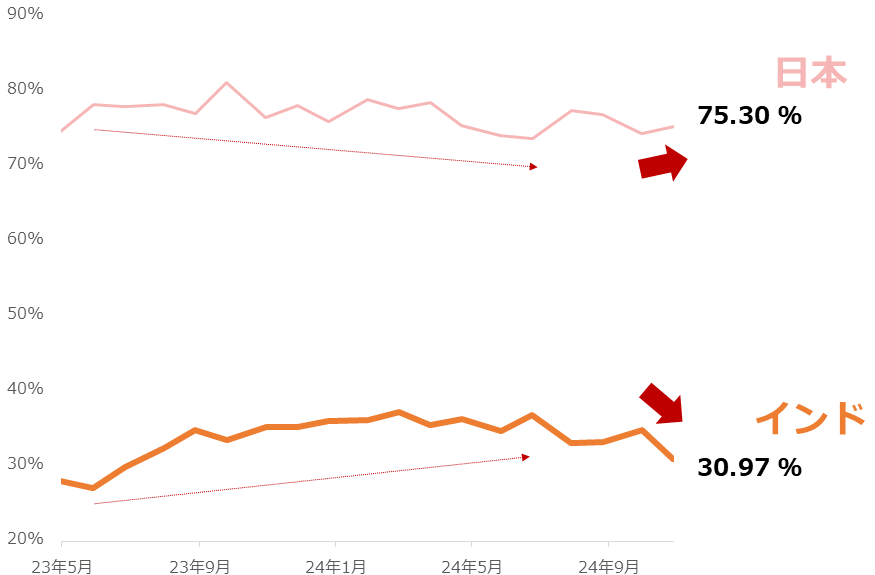

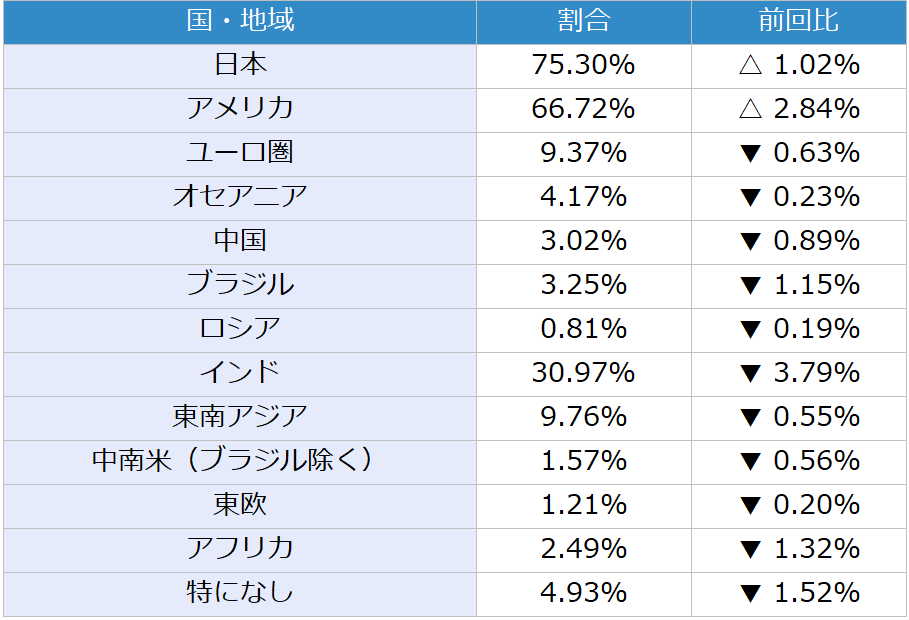

今回は、毎月実施している質問「今後、投資してみたい国(地域)」で「日本」と「インド」を選択した人の割合に注目します。選択肢は、ページ下部の表のとおり13個です。(複数選択可)

図:「日本」「インド」を選択した人の割合の推移

2024年10月の調査で、「日本」を選択した人は75.30%、「インド」を選択した人は30.97%でした。日本は前月比+1.02%、「インド」は同マイナス3.79%でした。インドのマイナス幅の規模は、比較的大きな下落となった今年7月を上回りました。

もともと、2023年5月ごろから今年6月ごろまで、日本下落、インド上昇の傾向が目立っていました。

日本の下落は、国際商品(コモディティ)市況の高止まりと記録的な円安によって物価高が大幅に進行したこと、政界で複数の混乱が発生したことなどが要因で起きたと考えられます。インドの上昇は、2024年6月の総選挙に向けた期待が膨らんだことが要因で起きたと考えられます。

逆に2024年6月以降は、日本上昇、インド下落の傾向が生じ始めました。日本の上昇は、自民党総裁選など政局に変化が生じ、停滞した状態から抜け出す期待が浮上したことが一因で起きたと考えられます。

一方、インドの下落は、総選挙で与党連合が予想に反して苦戦を強いられ、今後の政権運営に大きな課題が生じたことが一因で起きたと考えられます。

そして2024年10月、インドは3.79%もの下落に見舞われました。先述の政権運営における課題発生だけでなく、10月半ばに外交上のトップを互いに追放するなど、カナダとの関係が急速に悪化したことも、下落の大きな要因になったと考えられます。

西側の主要国であるカナダとの関係悪化は、インドが非西側の特色を強めるきっかけになり得ます。西側と距離を置くことでインドは、政治・経済など複数の分野で不利益を被る可能性があります。

これまで、日本が不安視される場面では、インドが投資家の間で注目され、インドがある意味、(日本の)受け皿となってきた節があります。今後は、インドへの不安感が強まり、日本への回帰が加速する可能性があります。

今後、新総裁誕生や衆議院議員選挙を経て政治体制が新しい局面に入り、期待できる部分も見え始めた日本は、独自に期待感が強まる可能性もあります。

引き続き、「日本」、「インド」を選択する人の割合の推移に、注目していきたいと思います。

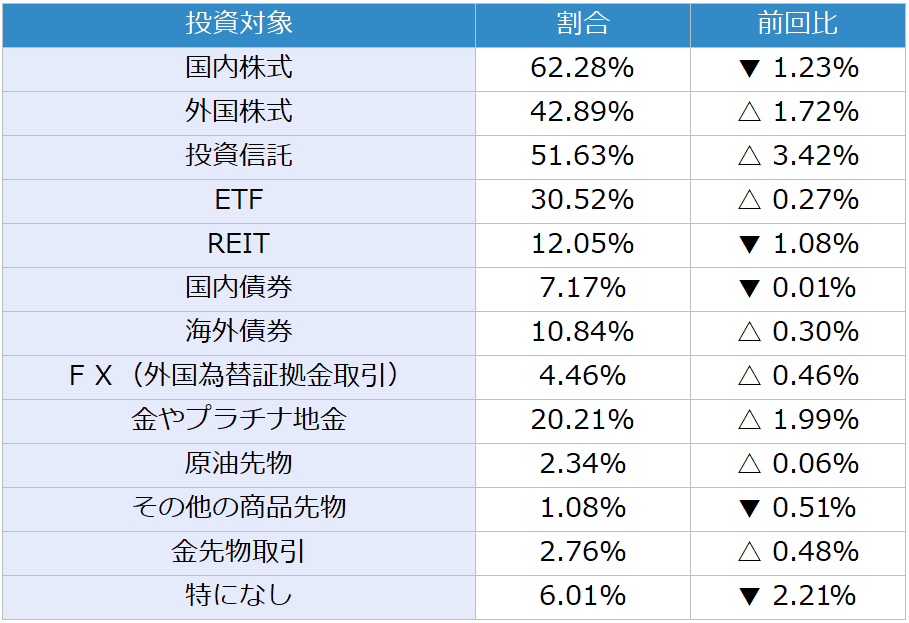

表:今後、投資してみたい金融商品 2024年10月調査 (複数回答可)

表:今後、投資してみたい国(地域) 2024年10月調査 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。