※このレポートは、YouTube動画で視聴いただくこともできます。

著者の田中泰輔が解説しています。以下のリンクよりご視聴ください。

「【米国株】トランプ勝利 相場先読み3ステップ」

今回のサマリー

●米選挙は大統領をトランプ共和党候補、上下院とも多数を共和党がとる「レッド・ウェーブ」の公算

●市場の一次反応はトランプ相場(株高、金利高、ドル高…)へ心理高揚

●しかし、二次反応は実際の政策実現の効果、三次反応は政策の副作用の評価から読む

●投資は、(1)トランプ政策に乗るか、(2)景気・金利に沿うか、(3)独自の成長・需要がある資産を物色か

レッド・ウェーブ

米大統領・議会選挙は、大統領をトランプ共和党候補、上下院とも多数を共和党がとる「レッド・ウェーブ」の公算です。トランプ氏は、選挙公約として、減税や規制緩和を強烈にアピールしてきました。その全てではないにせよ、実現する可能性が高まることで、市場は「トランプ相場」として、株高、債券金利高、ドル高に反応しています。当レポートでは、このトランプ相場を極短期の一次、中期以上の二次、三次のステップで考える視座を提供します。

トランプ氏の主な経済政策の公約を図1にまとめました。選挙に向けたアピールであるため、威勢が良い政策が並びます。まず目立つのは大型減税で、トランプ第一次政権で行った所得税などのいわゆる「トランプ減税」の恒久化、法人税減税を掲げています。不足する財源は、輸入品に対する関税の引き上げで対応するとして、中国からの輸出品には60%以上、その他の全ての国の輸出品には10~20%を課すとしています。また、地球温暖化対策や他国支援のための財政支出を減らすとも公約しています。

図1:トランプ氏の主な選挙公約と想定される影響

| 公約 | 内容 | 一次反応 株式相場 |

二次作用 景気刺激 |

三次作用 マイナス面 |

|---|---|---|---|---|

| 大幅減税 | 法人税減税、所得税など「トランプ減税」恒久化 | + | ++ | 財政赤字、長期金利高 |

| 関税増税 | 中国60%以上、他国10~20%。中国の最恵国待遇停止 | ▲ | インフレ・貿易縮小・景気抑制 | |

| 財政支出 | 温暖化対策や他国支援の支出削減 | |||

| エネルギー | 化石燃料生産規制撤廃・供給増で価格下げ、パリ協定再離脱 | + | + | 環境悪化 |

| 規制緩和 | AI開発、仮想通貨など | + | + | |

| 住宅支援 | 住宅ローン金利引き下げ | + | 実現性? | |

| 金融政策 | 大統領政府の関与強化 | ? | 金融政策の信認、インフレ | |

| 移民政策 | 不法移民の強制送還、「国境の壁」建設 | ▲ | 労働者不足、インフレ | |

| 貿易 | 多国間協定より2国間ディール | 自由貿易後退 | ||

| 外交 | 首脳外交、2国間ディール重視(対ロシア、北朝鮮も) | トップダウンの国際秩序 | ||

| 同盟国に応分負担を要求 | 同盟にヒビ? | |||

| イスラエル支援に前向き、ウクライナ支援に消極的 | 米信用低下 | |||

| 中国に強硬姿勢 | 世界分断 | |||

| 妊娠中絶 | 規制は各州に判断を委ねる | |||

| 出所:田中泰輔リサーチ | ||||

相場の一次反応

相場の一次反応は、トランプ政権の政策を期待と心理的高揚の中ではやす展開です。

株式市場は、減税に加え、規制緩和も好物であり、素直に反応しています。株価は全般的に上昇しました。しかし、10月以来堅調観を取り戻した景気を、さらにトランプ政権の政策が後押しすることになり、交易や医薬品などディフェンシブ銘柄は反落しました。

景気が一段と強まることも、輸入関税引き上げも、インフレを再度高める恐れがあります。また、大規模な減税は財政赤字を拡大する恐れがあります。インフレ対応で金利の軌道が押し上げられる可能性と、財政赤字拡大によるタームプレミアム上昇で、米債券金利は一段高になりました。

金利高はドル高を招いています。金利高もドル高も金(ゴールド)を反落させました。金の下落を横目に、ビットコインなど仮想通貨は、トランプ氏公約における規制緩和の対象でもあり、上伸しました。

11月6日の市場は、まさにトランプ勝利、レッド・ウェーブのケースに期待された通りの「トランプ相場」で沸き立ちました。

二次反応

心理的高揚による相場の一次反応はそう長続きせずに、やがて利益確定売りに押される場面になると想定します。二次反応は、実際に政策が発動される場面の評価に沿うものであり、まだ時間を要します。その段階に至るまでには、例えば、重要指標の変化、金融政策会合、注目企業の決算、金利上昇への警戒などで、株式相場は揺れ動きます。

また、ここ1、2年の自然な流れとして、数カ月ごとの景況感の強振れ・弱振れに、相場も振らされる可能性を排除できません。筆者が仮説としてトウシルでも繰り返しご案内している「季節調整のゆがみ」が正しいならば、向こう数カ月の景気は堅調もしくは底堅く、トランプ氏公約の政策への期待と重なって、相場形成に影響するでしょう。

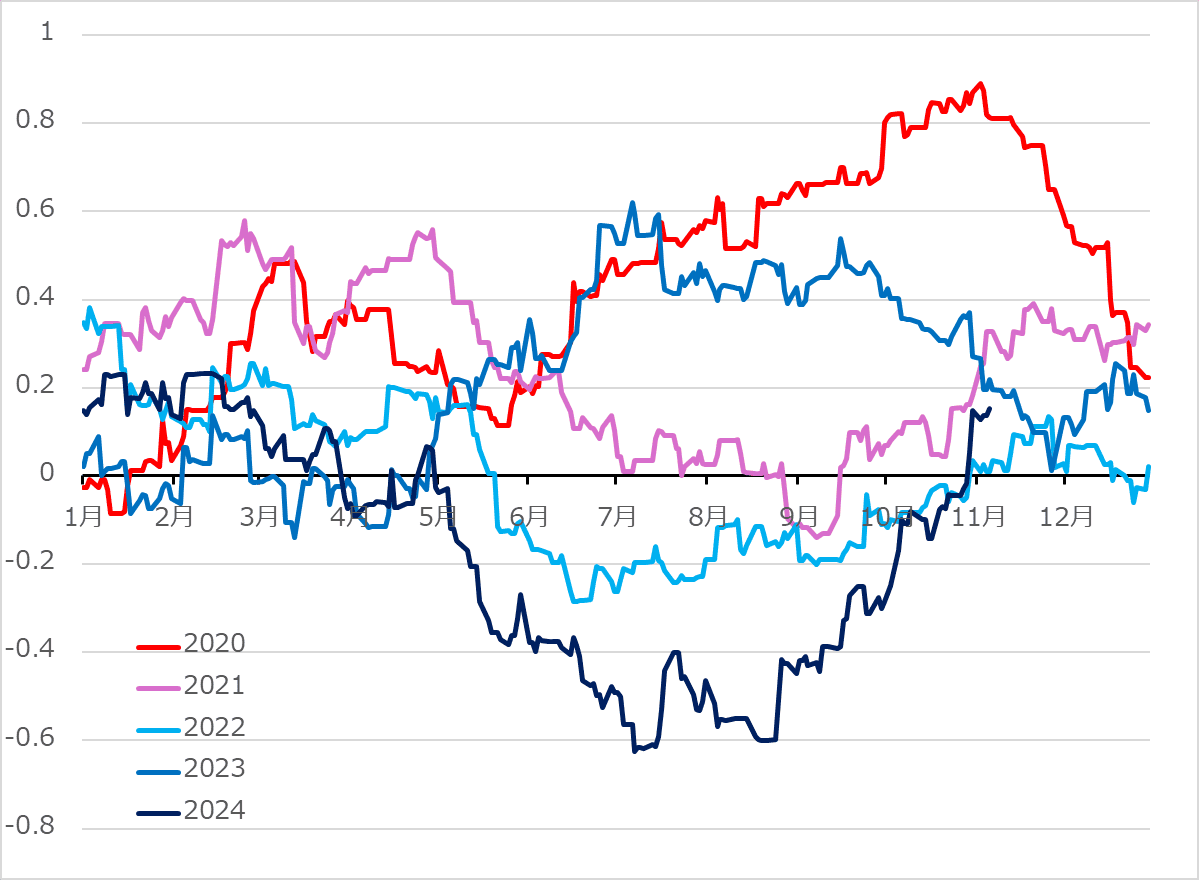

しかし、この「季節調整のゆがみ」説が示唆(しさ)するのは、米経済サプライズ指数(図2)の2024年の推移が示す形状に沿って、2025年半ば付近から再び景気指標に陰りが来る可能性です。第二次トランプ政権の政策が、景気サイクルの自律的な変化に打ち勝つかは、その都度「データ次第」での検討になります。

図2:米経済サプライズ指数(2020~2024年)

三次反応

選挙後の相場を考える第三番目のステップは、政策の副作用というマイナス面です。選挙直後の心理高揚がもたらした株高は、トランプ氏勝利なら株高という刷り込みがあって、減税や規制緩和の良いところ取りで、同時に起こった債券金利高の影響をものともしないかの進み方でした。

しかし、トランプ氏が選挙キャンペーン用に華々しく掲げた公約には、実現可能か、実現しても副作用が出ないかと危惧される面があるのです。

米GDP(国内総生産)は今も巡行軌道を上回るインフレギャップ、すなわち需要過多の水準にあると推計されます。そこでまた景気堅調が確認され、巡行ペース以上の経済成長が続いており、大幅減税はインフレ促進的です。

この減税分の財源を輸入品に対する関税の増税で賄うというのも公約です。しかし、関税の大幅引き上げは、輸出国が払うというより、価格転嫁による国内インフレによって米国民が負担するものと言えます。

インフレ再燃は金利の高止まりをもたらします。金利高とともに、関税増税によるドル高が促され、貿易も国内需要も圧迫されれば、やがて景気にも悪影響が及ぶ恐れが出てきます。

景気悪化を減税で防ごうとすれば、財政赤字への懸念が債券の長期金利を押し上げることにもなりかねません。要は、減税や規制緩和で株高と、手放しで上向きの相場トレンドを期待できるわけではないのです。

投資への構え方

筆者の選挙後の相場対応を、

(1)トランプ政権の政策期待に乗るか

(2)マクロ経済の動向に沿うか

(3)この(1)(2)にあまり左右されない独自の成長・需要がある資産の物色か

この三つを踏まえて、組み立てています。

この(1)(2)(3)は、必ずしも対立するものではなく、時には相乗的に作用する場面もあります。筆者は、もともと高金利下での株式投資には慎重であり、主にAI(人工知能)・半導体を(3)の条件に適うものとして集中投資してきました。集中することにより、相場リズムを計算する軸になり、(1)(2)との巡り合わせも測りやすくなります。

まずは、足元で高揚する相場を享受し、その高揚故の相場心理の波紋が年末までに2~3回はあるものとして活用する構えです。2025年を通じて、「季節調整のゆがみ」説にこだわらなくても、少なくとも景気観に数カ月ごとの振幅は起こり得るものとする柔軟な姿勢で臨みます。その上でのトランプ政策には、プラス面ばかりでなく、マイナス面も伴い得ることの巡り合わせを捉えていきます。

トランプ政権については、向こう4年間の任期だけでなく、ひょっとしたら四半世紀にもわたって、民主主義、世界秩序、地球環境に禍根を残すかもしれない、そんな警戒も拭えません。しかし、そうした問題意識とは別に、投資家として見るべき要素ははるかにシンプルでしょう。相場は相場として、前向きに取り組むのみです。

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。