米大統領選・議会選はトリプルレッドの可能性も

11月5日(日本時間では6日)に投開票された米大統領選では、共和党トランプ氏が当選確実となりました。同時に行われた議会選では、上院も下院も、共和党が過半数を獲得する可能性が高くなっています。大統領・上院・下院をすべて共和党が支配するトリプルレッド(注:レッド・赤は共和党のシンボルカラー)の可能性があります。

これは短期的に株式市場にプラスと考えられています。トランプ氏の公約は、法人減税など景気刺激策が主体で、米景気・米国株にプラスと考えられているからです。

ただし、財政赤字を拡大して景気刺激策をとるトランプ氏の政策は、インフレを再燃させるリスクもあります。また、トランプ氏が公約している輸入関税にも、リスクがあります。輸入関税を一律10%か20%引き上げ、中国からの輸入品に60%の関税をかける方針です。本当に実施したら、世界経済にダメージとなります。米国では、生活雑貨が大きく値上がりして、米国のインフレを悪化させるリスクがあります。

トリプルレッドは、短期的に株式市場にプラスですが、中長期でインフレ再燃・貿易戦争再開のリスクを高めることに、注意が必要です。

楽天証券では、米景気ソフトランディングを前提に、日本の景気・企業業績も来年にかけてゆるやかな拡大が続くと見ています。そのシナリオの元、日経平均もゆるやかな上昇が続くと予想しています。

今日は、短期的な見通しではなく、中長期の見通しについてお話しします。

日本の株価・地価・物価・賃金は国際比較で「割安」

日本株は割安で、長期的に上昇余地が大きいと判断していますが、現在の投資環境では、米金利上昇リスクや、円高リスクが払拭できません。これからも、短期的に急落・急騰を繰り返していくと考えられます。

6日の日経平均は前日比1,005円高の3万9,480円でひけました。バブル相場だった1989年の最高値(1989年12月29日の3万8,915円)を少し超えた水準です。日本株は割安と判断していますが、なかなかバブル高値超えが定着しません。日本株が割安になっていることが評価されない展開が続いています。

日本株がバブル相場だった1989年と今では、日本企業の財務内容・収益力・ビジネスモデル・ガバナンスがまったく異なります。日本株のPER(株価収益率)・PBR(株価純資産倍率)は当時に比べて低く、配当利回りは高くなりました。日本株は当時と比べて、格段に割安になったと判断しています。

34年前、日本の株価・地価・物価・賃金は、国際的に比較してきわめて「高い」水準にありました。東京の生活費は世界一高く、日本人の賃金は国際比較で極めて高いと言われていました。株価も不動産も、PERやイールドで説明できない高値にありました。

今は、その逆です。株価・地価・物価・賃金は、国際的に比較して「割安」になっていると思います。割安な株価と、経営改革が評価されて、日経平均は5万円に向けて上昇すると予想しています。

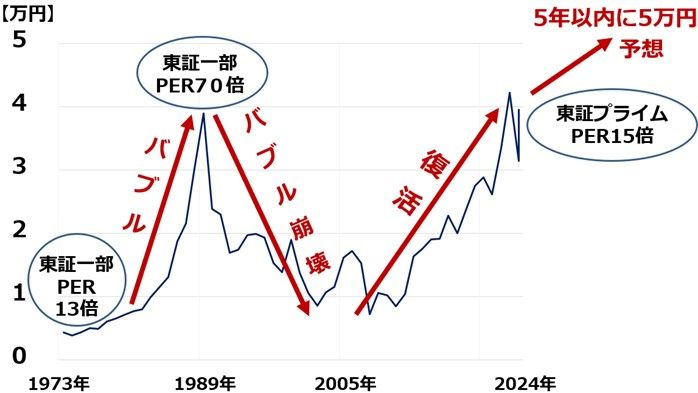

日経平均(年次推移):1973年~2024年(11月6日)

1973年当時、日経平均は5,000円前後でした。東証一部のPERは約13倍でした。この時の日本株は「割安」でした。

ところが、その後、日経平均はどんどん上がり続け、1989年(平成元年)末には3万8,915円の史上最高値をつけました。この時、東証一部のPERは約70倍まで上昇し、10-20倍が妥当と考える世界の常識をはるかに超えた「バブル」となりました。

バブルは、平成に入ってから崩壊しました(1989年=平成元年)。ただし、「平成の構造改革」で復活した日本株は2013年以降、再び、上昇トレンドに戻りました。2024年11月6日時点で、東証プライム市場の予想PERは約15倍に低下し、再び割安と判断しています。

日経平均が2029年までに5万円を超えると予想する根拠

私は、平成の構造改革で投資価値が高くなった日本株は令和時代にさらに飛躍すると予想しています。日経平均は、5年以内に5万円を超えると予想しています。

EPS(1株当たり利益)の増加が、日経平均の上昇をけん引すると予想しています。バブルではなく、企業価値の増加によって株価が上がっていくと予想しています。その根拠をお話しします。

楽天証券経済研究所では5年後までに東京証券取引所上場企業のEPS(加重平均)が33.2%増加すると予想しています。年率平均5.9%の上昇を予想しています。それが、TOPIX(東証株価指数)を5年で33.2%上昇させる要因となります。日経平均はTOPIXに連動すると仮定しているので、単純計算だと5万2,500円まで上昇することになります。景気変動の影響もあり、明確な時期はわかりませんが、5年以内には、5万円を超えると予想しています。

東証上場企業のEPSを増加させるドライバー

EPS(一株当たり利益)を増加させるドライバーが三つあります。【1】海外での利益成長、【2】インフレ、【3】自社株買いです。この三つを合わせて、EPSは年率平均5.9%増加すると予想しています。それが5年続くと、EPSは33.2%増加します。

東証上場企業のEPS増加要因

【1】海外事業による利益成長:年率寄与度(予想)2.2%

「人口が減少する日本の株は魅力がない」と言う人がいます。もし、日本企業が日本国内だけでビジネスを行っているのならばその通りですが、実際には日本企業は人口が増加するアジアや米国などで幅広くビジネスをやっています。これからも巨額M&Aで海外企業の買収を積極的に進めていくと思います。

日本企業の海外事業の成長が、東証上場企業のEPSを年率2.2%増加させると予想しています。

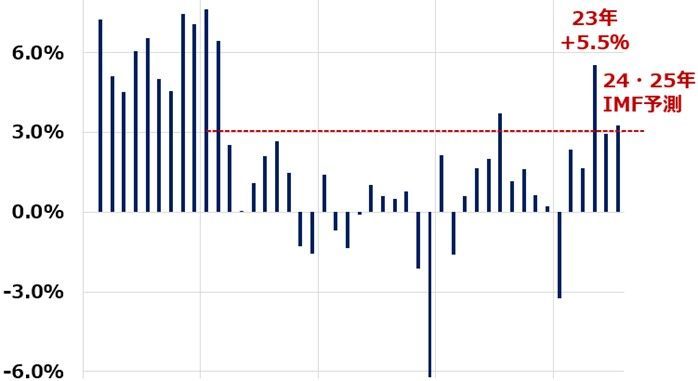

【2】インフレ(CPI総合指数の上昇率):年率寄与度(予想)2.4%

日本のインフレ復活が、日本の企業業績・株価を上昇させる要因となります。日本企業は長年にわたり、ゼロ・インフレに苦しんできましたが、日本にも今後2%台のインフレが定着すると予想しています。インフレ定着は国民生活にとってネガティブですが、企業業績・株価にとっては追い風となります。

日米の総合インフレ率(CPI総合指数の前年比上昇率)比較:2020年1月~2024年9月

「インフレ率が高いとなぜ株が上がるの?」と今一つ理解できない方のために説明すると、「インフレ率が高くなると、企業の売上高が大きくなる→名目GDP(国内総生産)の伸びが高くなる→税収が過去最高に拡大する→株価も上がる」ということです。以下、名目GDPの伸び率が高まっていることをご覧ください。

日本の名目GDP成長率:1981年~2023年(実績)・24年(予想)・25年(予想)

【3】自社株買い:年率寄与度1.2%

東証上場企業は、毎年約10~12兆円の自社株買いを実施すると予想しています。自社株買いによって、毎年EPSが約1.2%増加します。

12兆円の自社株買いをやると、発行済み株式数が平均で約1.2%減少します。発行済み株式総数が約1.2%減少するので、利益総額が変わらないでも、EPSは約1.2%増加します。

日本企業は、米国企業に比べて、これまで自社株買いに積極的ではありませんでした。それは日米のカルチャーの違いもあります。日本企業は、経営危機になった時でも従業員を解雇せずに生き延びられるように財務余力を残そうとする傾向があるからです。めいっぱい自社株買いをして株価を上昇させて、経営危機になったら簡単に破綻する米国企業とは異なります。そのカルチャーは簡単には変わらないと思います。

ただし、日本企業の財務的ゆとりがかなり大きくなったにもかかわらず、自社株買いをやらないために株価低迷が続き、PBR1倍割れ企業が半数を超える状況が続いています。この現状を憂慮して、東京証券取引所がPBR1倍割れ企業に対して株主価値改善策の開示・実施を要請したことが、話題になっています。

こうした変化を受けて、今後は日本企業でも年間12兆円くらいの自社株買いが行われるようになると予想しています。12兆円は控えめの見通しです。実際にはもっと自社株買いは増える可能性があります。ただし、日本企業の経営者が経営危機に備えて財務余力を温存しようとするカルチャー自体は変わらないと思います。そういう中で、年間12兆円くらいの自社株買いと予想しました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。