「クイズでわかる!資産形成」(毎週土曜日に掲載)の第54回をお届けします。資産形成をきちんと学びたい方に、ぜひお読みいただきたい内容です。

今日のクイズ

今回は、日米のインフレの現状を読み解くためのクイズを出します。

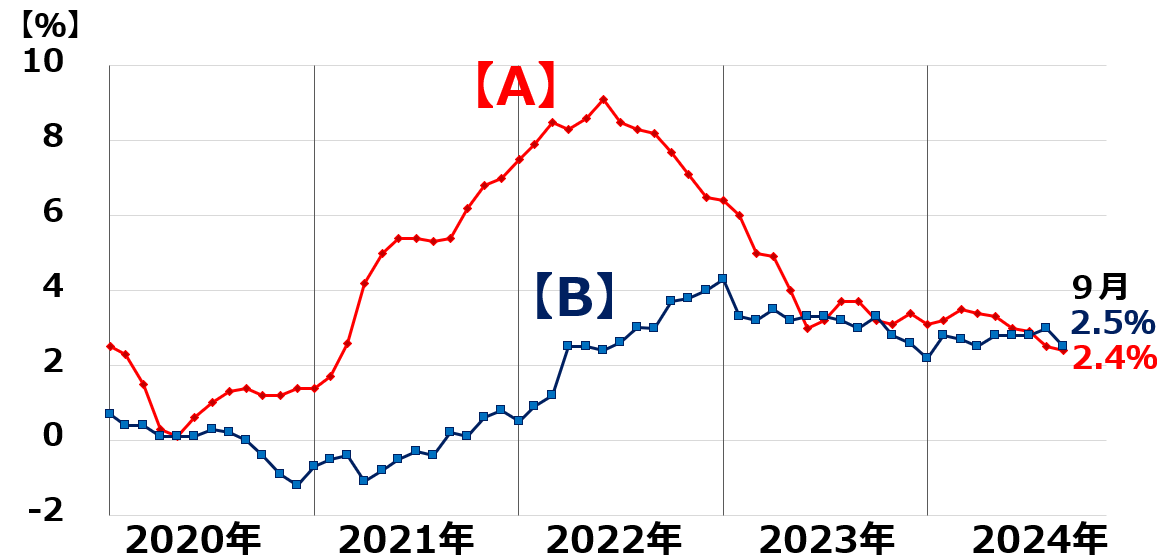

以下二つのインフレ率の推移をご覧ください。一方は日本、もう一方は米国の総合インフレ率(CPI(消費者物価指数)総合指数の前年同月比%)です。

日本の総合インフレ率は、【A】【B】のうちどちらでしょう?

<日米のインフレ率(CPI総合指数の前年同月比%)推移:2020年1月~2024年9月>

二転三転する米景気見通し

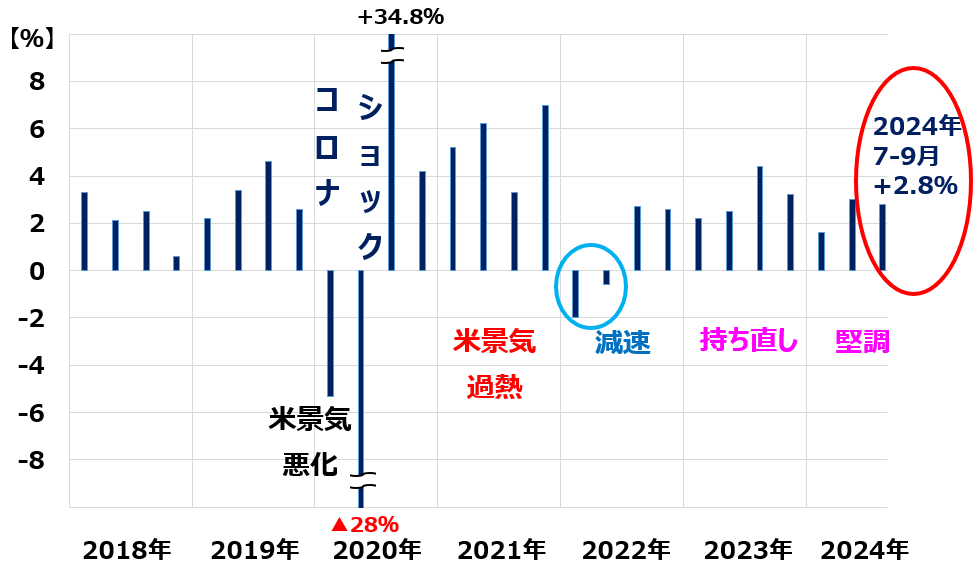

今年は、米景気の見方がころころ変わります。

年初、今年の米景気の先行きに弱気の見方が大勢でした。ところが、実際は今年に入ってからの米景気は堅調でした。米景気の成長率をあわてて上方修正するエコノミストが多数でした。米景気に対する信頼感が大いに高まりました。

ところが、7月に入ってから、米景気に弱気見通しが増えてきました。高インフレが続いたことから、米国では生活必需品の価格がかなり高くなり、消費に悪影響を及ぼし始めているとの見方が増えました。FRB(米連邦準備制度理事会)は、米景気悪化リスクを意識して、9月18日に通常の利下げ(0.25%)の2回分に当たる0.5%の利下げを実施しました。

ところが、足元、また米景気の見方が変わりました。米景気は想定以上に堅調と見られるようになりました。消費が相変わらず好調で、GDP(国内総生産)成長率が高く、景気後退に向かう気配が出ていません。米景気堅調は良いことですが、いいことばかりではありません。最近、インフレ再燃が懸念されるようになったことには、警戒が必要です。

<米国GDP成長率(実質GDP、四半期別、前期比年率)」:2018年1-3月期~2024年7-9月期>

日本のインフレ率も高くなってきていて、ようやくデフレ脱却の期待が出ています。ところが、足元、物価がやや弱含んでいます。消費が強くなく、「値下げしないと売れない」との声が小売店で出ています。このままデフレ逆戻りか、2%台のインフレが定着するか、正念場です。

正解

日本のインフレ率は【B】です。

<再掲:日米のインフレ率(CPI総合指数の前年同月比%)推移:2020年1月~2024年9月>

日本も米国も、2020年前半に、コロナショックによって深刻な不況におちいり、インフレ率が低下したのは同じです。そこからの回復が異なります。

米国は、コロナ禍を受けて、2020年に大規模な金融緩和と財政出動が行われました。2021年になると早々にリオープン(経済再開)が進み、景況が急回復、景気過熱しました。

そのため、2022年には深刻なインフレが起こりました。総合インフレ率は2022年6月に9.1%まで上昇しました。インフレを抑えるために、FRBはかつてないピッチで利上げを進めました。その効果で、米景気は減速し、インフレも低下しました。

日本は、コロナ禍からのリオープンが遅れました。2023年以降、ようやくリオープンの恩恵で景況が改善しました。物価も上昇し始めました。ただし、足元、物価上昇が息切れして、再び物価が弱含んでいます。

最後に、私の著書出版のお知らせです。

テクニカル・ファンダメンタルズ分析を詳しく学びたい方へ

8月1日に、私の「株トレ」新刊が、ダイヤモンド社より出版されました。

「2000億円超を運用した伝説のファンドマネジャーの株トレ ファンダメンタルズ編」

一問一答形式で、株式投資のファンダメンタルズ分析を学ぶ内容です。

2021年12月出版の前作「2000億円超を運用した伝説のファンドマネジャーの株トレ」の続編です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。