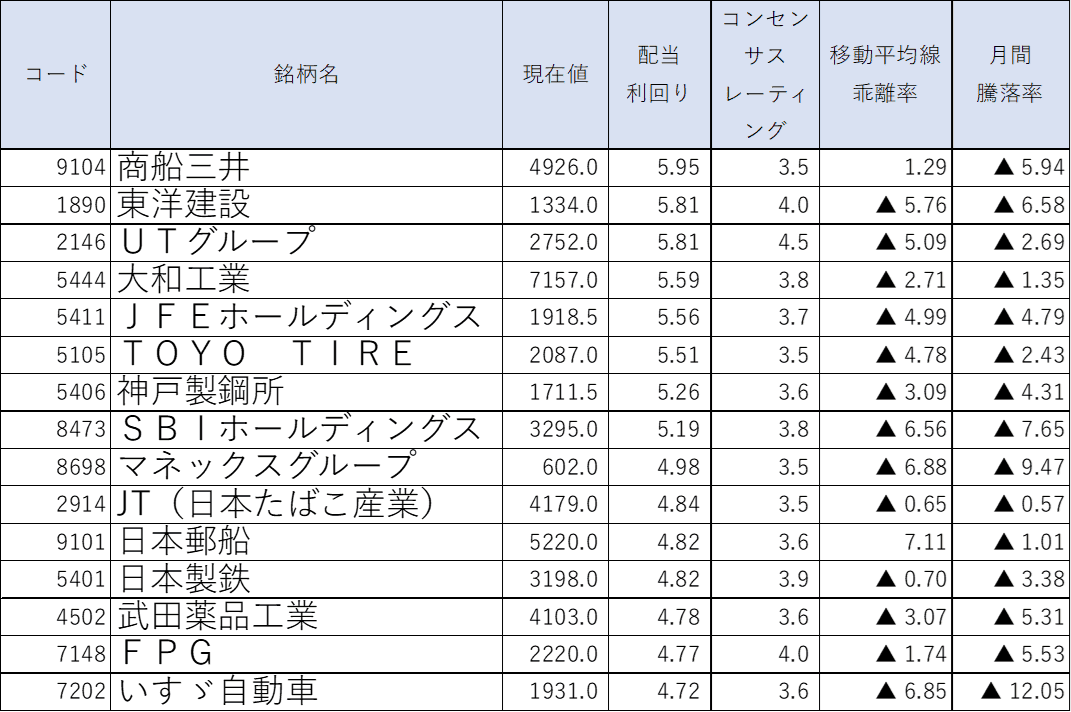

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

9月30日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

なお、上場市場は各社ともにプライム市場となっています。

9月末配当権利落ちの影響もあって全銘柄が値下がりに

9月(8月30日終値~9月30日終値まで)の日経平均株価(225種)は1.9%の下落となりました。

月前半は売りが先行する形となりました。米ISM製造業景気指数が市場予想を下振れ、あらためて米国の景気後退懸念が強まったほか、FRB(米連邦準備制度理事会)による大幅利下げ観測が強まったことで、為替も再度円高方向にペースを速める状況となり、日本株の売り材料につながりました。

ただ、9月17~18日に開催されたFOMC(米連邦公開市場委員会)において、大方の市場予想を上回る0.5%の大幅な利下げが決定されたものの、その後はあく抜け感も強まってドル高・円安反転の動きとなり、東京市場には買い安心感が台頭しました。自民党総裁選への期待感も加わって、日経平均(225種)は急速に切り返す展開となりました。

9月27日の大引け後、自民党総裁選の決選投票で石破氏が逆転勝利を治めました。株式市場にとってフレンドリーとみられる高市氏の新総裁就任期待が織り込まれていた中で、ネガティブサプライズと捉えられる形になりました。30日は為替の円高反転と併せ、急反落する形で9月の取引を終了しています。

こうした中、ランキングTOP15銘柄の株価は総じて売り優勢となりました。15銘柄全てが下落する状況となっています。

9月中間期末を迎えたことで、12月決算企業であるTOYO TIRE(5105)、JT(日本たばこ産業)(2914)、中間期末無配予定のUTグループ(2146)を除く各銘柄は、それぞれ配当権利落ちの影響を受けています。

相対的に下げが大きかったのは、いすゞ自動車(7202)とマネックスグループ(8698)になります。前者は、円安メリットの自動車セクターとして、為替の円高進行が警戒材料視される形となりました。

一方、マネックスは目立った悪材料は観測されませんでしたが、他の銘柄と違って月後半の上昇力が極めて鈍くなりました。高水準の信用買い残などが需給の重しになったとみられます。

株価下落でマネックスやいすゞ自動車などが新規にランクイン

今回、新規にランクインしたのは、マネックス(8698)、武田薬品工業(4502)、FPG(7148)、いすゞ自動車(7202)の4銘柄で、除外となったのはSANKYO(6417)、オカムラ(7994)、AGC(5201)、東ソー(4042)となっています。

新たにランクインした銘柄は、株価下落で相対的に利回りが上昇する形ですが、FPGに関しては、9月本決算で配当予想の基準が2025年9月期に切り替わったことで、利回り水準が高まった面もあるとみられます。

半面、除外された4銘柄は、それぞれ9月の株価パフォーマンスがプラスとなったことで、相対的に利回りが低下する形となっています。ただ、SANKYOに関しては、未定だった上半期業績予想の公表とともに通期計画据え置きを発表しています。業績上振れ、増配が織り込まれていた中、配当コンセンサスの切り下がりにもつながったとみられます。

アナリストコンセンサスが会社計画の配当予想を上回っている銘柄としては、商船三井(9104)、TOYO TIRE(5105)、JT(2914)などが挙げられます。会社計画ベースでの配当利回りは商船三井が5.68%、TOYO TIREが5.03%、JTが4.64%となっています。

TOYO TIREやJTは直近決算発表時に通期予想を上方修正しており、会社計画の配当金が引き上がる可能性は高いでしょう。商船三井はすでに配当計画を引き上げ済みですが、コンセンサス水準並みまで、もう一段の増配余地も残っているとみられます。

一方、コンセンサス水準が会社計画を下回っているものは東洋建設(1890)、UTグループ(2146)、JFEホールディングス(5411)、日本郵船(9101)、日本製鉄(5401)などです。会社計画ベースでは東洋建設が6.00%、UTグループが5.99%、JFEHDが5.73%、日本郵船が4.98%、日本製鉄が5.00%となっています。

日本郵船は直近で会社側が配当予想を上方修正しており、会社計画ベースが妥当な利回り水準と言えます。日本製鉄も会社側が業績予想を上方修正しており、コンセンサス水準が切り上がっていく可能性は高いでしょう。一方、UTグループや東洋建設、JFEHDなどは足元の決算状況から、コンセンサス水準が妥当と考えられます。

SBIホールディングス(8473)は配当予想を発表していません。コンセンサスでは171円程度の年間配当(2024年3月期は160円)が予想されています。マネックス(8698)も配当計画を公表していませんが、最低配当額とする30円がベースとなっています。

石破新総裁の政策、米大統領選など見極め材料多く目先は神経質な相場展開へ

「石破ショック」は長期化しないとみられますが、金融所得課税、法人税引き上げなど株式市場にとってネガティブな政策の行方を見極めたいとする見方もあり、本格的な上昇トレンド入りには時間を要しそうです。11月5日の米大統領選を控えて様子見ムードが強まる局面もありそうで、10月相場は方向感に欠ける神経質な展開が想定されます。

当面の注目ポイントは、10月第1週に発表される米国の経済指標となるでしょう。とりわけ、ISM製造業景気指数はここ数カ月下振れが目立ち、米国景気後退懸念を強めさせているので、改善が見られれば、米国の大幅利下げ観測の後退、為替市場でのドル安円高一服を強めさせそうです。

また、10月中旬からは米国企業の、後半からは国内企業の7-9月期決算発表がスタートします。半導体関連の先行き期待が高まるか、足元の円高反転に伴う輸出関連銘柄への収益への影響などが焦点となりそうです。

高配当利回り銘柄に関しては、今年の状況を見る限り、年初からのNISA(ニーサ:少額投資非課税制度)買いも期待できるため、配当権利落ち後の押し目買いのタイミングなどは例年以上に早まるものと想定されます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。