※このレポートは、YouTube動画で視聴いただくこともできます。

著者の土信田 雅之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]米FOMC後の相場の反応を読み解く ~気になるこれからの展開~」

日米の二大金融政策イベントの行方が注目されている今週の株式市場ですが、そのうちの一つであるFOMC(米連邦公開市場委員会)の結果が現地時間の18日(水)に出ました。これを受けて取引が始まった19日(木)の日経平均株価は上昇で反応し、終値でも前日比775円高の3万7,155円となりました。

日経平均の終値が3万7,000円台に回復したのは9月4日以来です。

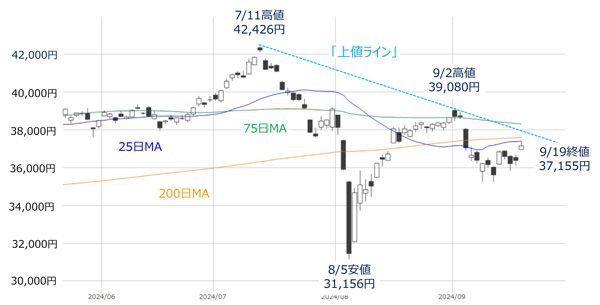

<図1>日経平均(日足)の動き(2024年9月19日時点)

上の図1で、日経平均の値動きを確認すると、19日(木)はいわゆる「窓」空けで一段高となり、冒頭でも触れたように、上昇幅もそこそこ大きかったのですが、上値は25日移動平均線に押さえられる格好のため、継続的な株価上昇には、この25日移動平均線、そしてその上に位置している200日移動平均線、そして、直近の高値同士を結んだ「上値ライン」を超えていく必要があります。

そこで、今回のレポートでは、FOMCの結果や、日米の株式市場の初期反応などを整理し、今後の相場展開について考えていきたいと思います。

まずはFOMCの結果をおさらい

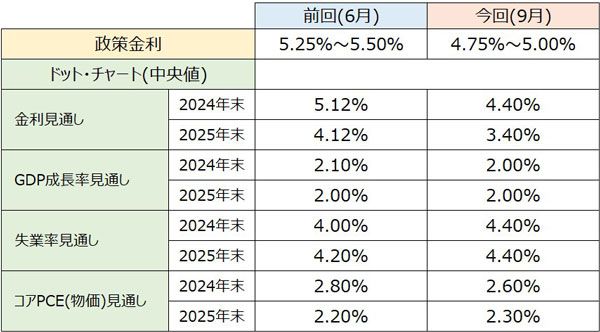

9月17日(火)~18日(水)にかけて開催された今回の米FOMCでは、0.5%の利下げが決定され、FRB(米連邦準備制度理事会)メンバーの金利見通し(ドット・チャート)でも、年内に後0.5%の利下げ、来年(2025年)には1%の利下げを見込んでいることが示されましたが、主な内容を簡単にまとめると以下の通りです。

<図2>FOMCでの決定内容と見通しの概要

上の図2を見ると、ドット・チャートにおける政策金利の見通しの中央値が前回(6月)よりも引き下げられたほか、景況感についても、GDP(国内総生産)成長率が前回よりもやや弱含む一方、物価は落ち着き、失業率は悪化という見通しに変化していることが分かります。

米国市場の初期反応は「迷い」?

続いて、今回のFOMCの結果に対する米国市場の初期反応についても見ていきます。

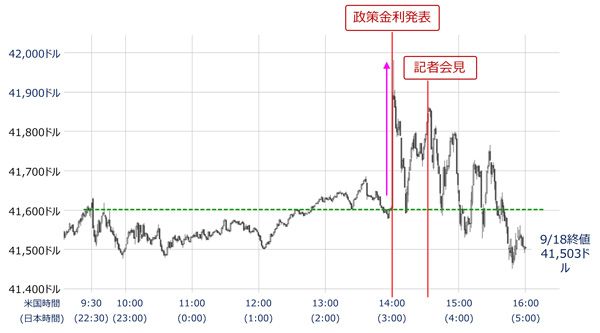

<図3>米NYダウ(1分足)の動き(2024年9月18日時点)

FOMCの結果が公表された日本時間午前3時直後のダウ工業株30種平均は大きく上昇し、400ドル近く上昇する場面を見せたものの、以降は200ドル近い値幅での乱高下が繰り返され、結局、前日比103ドル安(0.25%安)の4万1,503ドルで取引を終えていることが分かります。

ちなみに、S&P500種指数は前日比で0.28%安、ナスダック総合指数も0.31%安でこの日の取引を終えています。

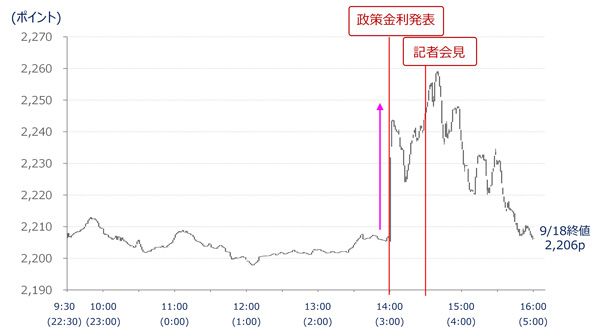

また、金利や景気の影響を受けやすいとされる中小型株で構成されているRussell2000の分足を見ても同じように、株価が上昇した後に、大きく上下する展開となっています(下の図4)。

<図4>米Russell2000(1分足)の動き(2024年9月18日時点)

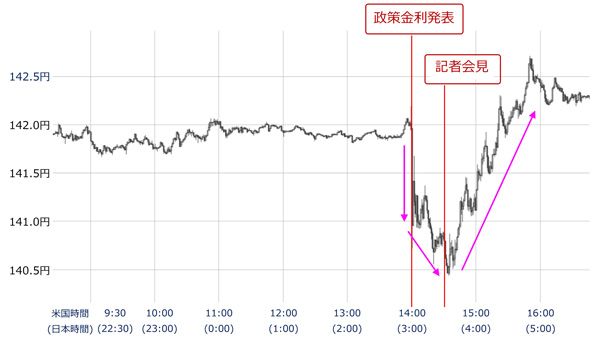

さらに、為替市場についても、公表直後に1ドル=142円前後から、140.50円まで円高が進みましたが、30分後に開催されたパウエルFRB議長の記者会見が始まったあたりから、円安方向へとかじを切っていきました。

<図5>米ドル/円(1分足)の動き(2024年9月18日時点)

このように、FOMCの結果に対する米国市場の最初の受け止め方は、方向感が定まらず、迷いが感じられる印象です。

もっとも、米国株市場では、直近のNYダウやS&P500が最高値圏にあったため、イベント通過によって、ひとまず利益確定売りが優勢になったとも考えられます。実際に、図3でもFOMC直後のNYダウが4万1,981ドルまで上昇して一時的に最高値を更新し、節目の4万2,000ドルに迫る場面があったことが確認できます。

従って、早い段階で上昇基調を取り戻す展開も想定しておく必要があるわけですが、米FRBの「利下げサイクル」入りが支えとなるかが注目されます。

米国の景況感にらみの構図は変わらない

とはいえ、今回の0.5%の利下げ幅については、米国景気に対する見方が、「想定以上にしっかりしている派」と「思ったよりも悪くなっている派」に分かれている現状からすると、その受け止め方も、ポジティブとネガティブに分かれてしまいます。

パウエルFRB議長の記者会見では、米国経済の堅調さや、インフレよりも雇用の安定に軸足を移す姿勢、そして、予防措置的な意味合いの利下げであることが強調されていましたが、であるならば「0.25%の利下げでも良かったのでは?」という見方も出てきそうです。

そうはいっても、次回のFOMCが11月6日から7日と、米大統領選挙(11月5日)直後であることを踏まえると、「FRBの対応が後手に回りたくない」という思惑が働き、「実行可能な今のタイミングで0.5%の利下げを行った」可能性もありそうです。

従って、FOMC通過後も、米国の景況感次第という状況に変わりはなく、今後発表される経済指標に一喜一憂する展開が続くことが想定されます。

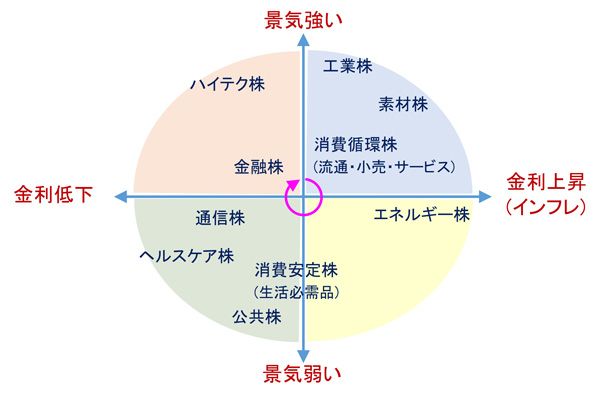

<図6>景況感と金利状況による物色セクターの目安

基本的には、多少の温度差はあっても、利下げ効果による景気の軟着陸期待が相場を支えることになりそうですが、相場が崩れない限りは景況感と金利の状況で、上記の図6のような感じで銘柄が物色されることが予想されます。

次の焦点は約1カ月後に本格化する企業決算シーズンになるかと思われます。しかし反対に、米国の景況感が悪化を示す兆候が目立ち始めてくると、利下げ幅の拡大期待が高まってくることになります、その場合、米国株市場が底堅くても、為替の円高進行が想定される日本株にとっては重しになるかもしれません。

図1で見てきたように、FOMCを受けた日経平均の上昇は、今のところ、為替の円高一服によるところが大きく、また、FRBの利下げサイクルが「始まったばかり」であることを踏まえると、為替面では再び円高に動く展開も考えられるため、日経平均3万8,000円からの上値を試すには、ハードルがまだ高いのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。