FOMC結果:0.5%利下げ、年内さらに0.5%の追加利下げ示唆

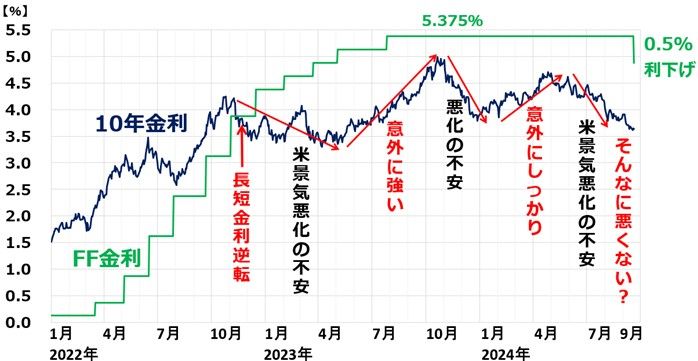

米国の中央銀行に当たるFRB(連邦準備制度理事会)は18日(日本時間19日午前3時)、FOMC(連邦公開市場委員会)の結果を発表、4年半ぶりの利下げに踏み切りました。利下げ幅は0.5%でした。政策金利であるFF(フェデラルファンド)金利の誘導目標を5.25~5.50%(中心5.375%)から、4.75~5.00%(中心4.875%)に引き下げました。

FRBは通常、1回に0.25%幅で利上げ・利下げをしますが、今回、通常の利下げ2回分の0.5%利下げとしました。

米10年金利とFF金利の日次推移:2021年末~2024年9月18日

パウエルFRB議長はその後の記者会見で、米国の労働市場が「軟化してきた」と発言し、米経済を支える必要を認識したために大幅利下げを実施したことを明らかにしました。政策金利の引き下げが「後手に回らぬようにする決意の表れ」と説明しました。インフレ低下が鮮明になり、「インフレ再燃の懸念は低下した」と発言しました。

FRBは、利下げ発表と同時に、恒例のドットチャート(FOMCメンバーによる政策金利の予測)を公表しました。FOMCメンバーの予測中央値を、金融市場では「FRBによる政策金利の先行き示唆」と捉えています。

それによると、2024年内に、さらに0.5%の利下げが見込まれています。11月と12月にFOMCがありますが、0.25%の利下げが2回実施されるという見方が予測中央値で示されました。

ドットチャートによると、FF金利は2025年にさらに1%引き下げられ、長期的には3%まで低下するとみられています。

利下げ幅を0.5%と決めるのに時間要した模様

利下げ幅を0.25%とするか0.5%とするか、FRBから事前に明確な示唆はなかったため、市場の見方は割れていました。FOMC前のブラックアウト期間(政策当局者による意見発信が禁止される期間)に入る前までは「インフレ再燃に配慮必要」と示唆されていたので、0.25%利下げと解釈するエコノミストが主流でした。

ところが、ブラックアウト期間中、大手メディアを通じて0.5%を示唆する発言が伝えられたため、土壇場で0.5%予想が増えました。

FRBは通常、政策変更を事前に示唆して市場に織り込ませます。そのため、FOMC当日はほとんどサプライズがないのが普通でした。利下げ実施は、事前の示唆通りでしたが、0.5%の大幅利下げとなったことについて「ややサプライズ」でした。FRB内部で、直前まで0.25%とする方針だったが、土壇場で0.5%とする意見が主流になったと思われます。

大幅利下げ発表後、ドル/円が乱高下、米国株は小幅下落

大幅利下げの発表直後、一時的に円高が急伸しました。1ドル=142円だった為替レートが、一時140円台となりました。ところが、パウエル議長の記者会見が始まった後、1ドル=142円台に戻りました。

大幅利下げはあったものの、米景気が急速に悪化する兆しはなく、FRBもソフトランディング(軟着陸)の見方を維持していることから、さらなる円高を試す動きは出ませんでした。

18日の米国株は小幅下落となりました。0.5%利下げ発表直後に一時上昇しましたが、その後売られました。ダウ工業株30種平均は、前日比0.24%の下落、ナスダック総合指数は0.31%の下落でした。

結果的に見ると、為替レートも米国株も、大幅利下げがあっても大きくは変動しませんでした。その意味で、0.5%の利下げは大きなサプライズではなかったともいえます。

日本株は良い買い場、少しずつ買い増す方針継続

FRBが0.5%の大幅利下げに踏み切ったものの、今のところ、さらなる円高を試す動きは出ていません。米景気は依然堅調で、急激に悪化する懸念は低いと考えられているからです。米景気ソフトランディングが見込まれる中で、利下げが実施されたことは、株式市場にとってポジティブです。

ただ、これで米景気ハードランディング(急速な景気の失速)のリスクが完全に払拭されたとはいえません。米景気が急速に冷え込むリスクに対しては、引き続き警戒が必要です。

日本株の投資戦略については、いつも述べていることと変わりません。日本株は割安で長期的に大きく上昇すると判断しています。ただし、短期的にはこれからも急落・急騰を繰り返すと考えられます。従ってリスク管理が大切です。

時間分散しながら、割安な日本株を買い増ししていくことが、長期的な資産形成に寄与すると考えます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。