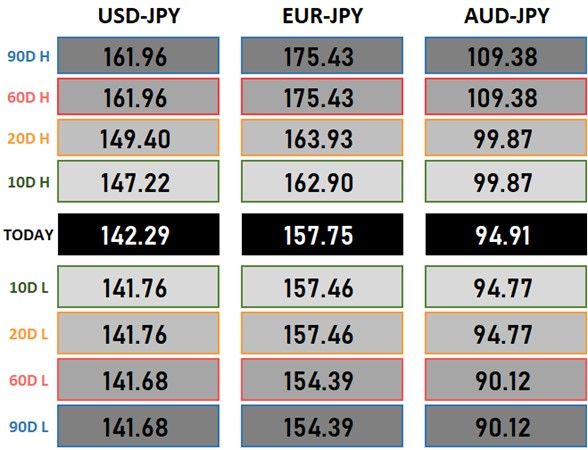

今日のレンジ予測

[本日のドル/円]

↑上値メドは143.65円

↓下値メドは141.80円

人民元:ECB「準備通貨としてのユーロの地位を、人民元が脅かしている」

米インフレ率:ベース効果の理由で下半期のインフレ率が上昇する可能性

中国:中国規制当局がヘッジファンド商品の販売を禁止へ

ドットチャート:マーケットに強いシグナルを送るものではない。利下げ1回と2回の差は微妙

米インフレ:メスター連銀総裁「インフレが2%まで下がるのは、2026年」

前日の市況

9月10日(火曜)のドル/円相場は、前日比0.66円の「円高」だった。

2024年182営業日目は143.10円からスタートした。

先週末の反動で週明けはドルの買い戻しが優勢。この日も東京時間夜の初め頃に143.71 円まで上昇したが、前日の高値(143.80円)には届かなかった。

FRB(米連邦準備制度理事会)が来週0.50%の大幅利下げに踏み切るとの見方があるなかで、NY市場では米長期金利が1年以上ぶりの3.64%まで低下した。日銀の利上げペースが市場想定より速まる可能性があるとの観測記事も売り材料となって、未明のドル/円は142.20円まで下落した。ただ、今夜の米インフレ指標の発表を控えて下げも限定的で、前日の安値(141.94円)を抜けることはなかった。終値は142.48円。24時間のレンジ幅は1.52円。

FRB(米連邦準備制度理事会)は来週、利下げを発表する。しかし多くの中央銀行は、これまでなかなか利下げに踏み切れずにきた。中途半端に引締め政策を止めてしまってインフレが再発することをおそれているからだ。インフレ目標の達成にはこれまで以上に時間が必要というのが一致した見解だった。

しかし、どうやらインフレの「ラストマイル」は、とぼとぼ歩きではなく「全力疾走」になりそうだ。欧米の耐久財インフレはわずか9ヵ月間でデフレに切り替わっている。RBNZ(NZ準備銀行)は、国内インフレ率が想定以上のペースで下落しているため利下げ幅を(0.25%ではなく)0.50%に広げることも検討した。カナダ中銀総裁は「インフレ率の大幅下落」がカナダ経済のリスクだと警戒している。

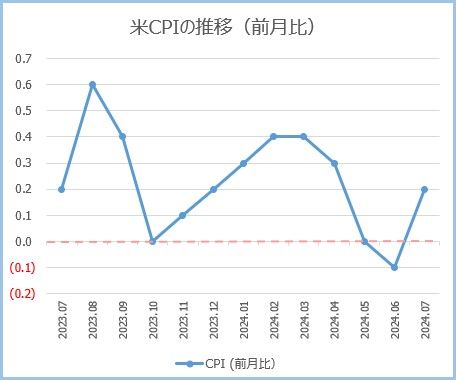

米労働省が14日発表した7月のCPI(消費者物価指数)は、前月比0.2%上昇し、6月の0.1%低下から反転した。運輸サービスと宿泊費の上昇がインフレ率を押し上げたが、これは先月に大幅低下したことの反動で、予想の範囲だった。

注意したいのは、OER(所有者居住相当家賃)が0.36%上昇したことだ。上昇幅は数年間のペースを大きく下回っているものの、先月の0.28%上昇よりはかなり速い。OERが下落しなければ、FRBがインフレ率を2%に戻せる可能性は難しいと言われている。

CPIの前年比は2.9%上昇し、伸びは前月の3.0%から鈍化した。前年比上昇率は2021年3月以来(約3年半ぶりに)、初めて3%を下回った。食品とエネルギー成分を除くコアCPIは前月比0.2%上昇した。6月は0.1%上昇だった。前年比では3.2%上昇と、伸びは前月の3.3%から縮小し、21年4月以来の低水準となった。

7月CPIは、 構成内容の一部には下げ止まりも見られ、決定打に欠けたが、全体としてはインフレ率鈍化を示す「良い」内容だったといえる。しかし、パウエルFRB議長も指摘しているが、統計的理由から、10月以降のCPIは反転上昇する可能性があることにも注意が必要だ。

主要指標 終値

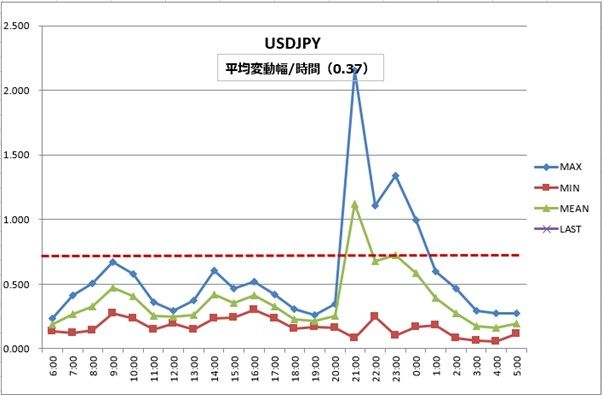

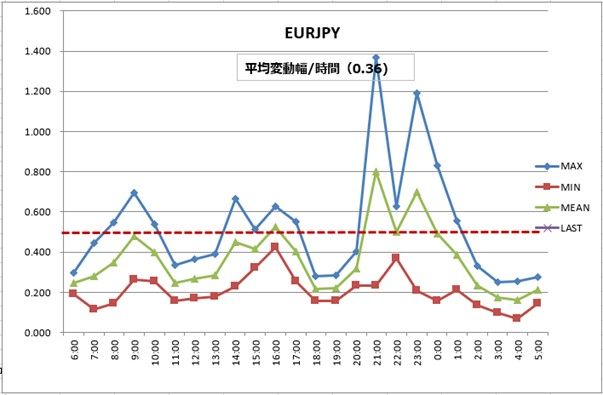

今日の為替ウォーキング

今日の一言

世の中で重要なことの多くは、 まったく希望がないように思えたときでも試行錯誤を続けた人々によって成し遂げられてきた

Beat It

新型コロナウイルス流行の終息後、先進国では3つのインフレの波が発生した。

第一の波は「需要主導型インフレ」といわれるものだ。ロックダウンで外出や外食が禁止されたことで、家の中で時間を過ごす用に大型液晶テレビなどの家電を買ったり、在宅勤務をするための机や椅子などを新調したりすることによる特需が引き起したインフレである。

しかし、この需要主導型インフレは短期間で終了した。そもそもテレビ、エアコン、やソファなどの耐久消費財は何年も使うもので、毎年買い替えたりしない。ロックダウンの終了とともに液晶テレビの価格は高値の半額近くまで急落して、過去20年間で最悪のデフレ状況に陥っている。

第二の波は「供給主導型インフレ」だ。これは、サプライチェーンの混乱や地政学リスクによるエネルギー価格や商品価格の上昇が引き起こしたものである。しかしこのインフレもサプライチェーンの混乱が収まるにつれて、ディスインフレ(物価上昇率が低くなり、インフレの進行が抑えられている状態)へと移行していった。

そして、現在起きているのが利益主導型(マージン上乗せ型)インフレ」とよばれる、第三の波だ。このインフレは需給の不均衡が理由で起きるものではない。企業が原材料費高騰などを理由に値上げをするときに、こっそりと時には堂々と大幅な利益(マージン)を上乗せすることによって発生するものである。

企業は様々な理由を掲げて「値上げは苦渋の判断です」と消費者の理解を求めようとストーリーつくりをするが、その多くはフェイクである。原材料が高騰したというが、原油先物価格はウクライナ戦争前の水準まで下落している。人件費は高くなったが、給料(労働コスト)の上昇率は物価上昇率に比べて緩やかなままだ。その差額はどこへいくのだろうか。

今週の注目経済指標

今日の重要ブレークアウトレベル

コーンチャート分析

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。