※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田 真之が解説しています。以下のリンクよりご視聴ください。

「日本製鉄によるUSスチール買収提案を支持、セブン&アイへのカナダ社による買収提案に反対」

ファンドマネジャーとして買いたいが、アナリストとして勧めにくい

最初に、結論(投資判断)をお伝えします。私は過去25年間、日本株ファンドマネジャーでした。もし今もファンドマネジャーならば、私は担当ファンドで日本製鉄に投資します。ただし、アナリストとして皆さまに「買い」とは言いません。なぜならば、日本製鉄への投資は、高いリスクを伴うと考えられるからです。

私の考えるメイン・シナリオでは、日本製鉄への投資は高いリターンを生みます。ただし、私の考えるリスク・シナリオが実現してしまうと、同社株が大きく下落する可能性もあります。

私がファンドマネジャーならば、日本製鉄に積極投資します。もしリスク・シナリオが実現しそうになってきたら、すばやく損切りします。失敗銘柄を早めに損切りすることが、長期的に良いパフォーマンスを続けるのに大切であると分かっているから、損切りを躊躇(ちゅうちょ)しません。

ただ、個人投資家の皆さまには、損切りが不得意な方が多いと思われます。従って、不特定多数の皆さまに向けてアナリストとして「買い」とは言いません。投資判断は「中立」としています。「日本製鉄」への投資は、いざとなったら「損切り」できる中・上級者の方にトライしていただいたらいいと思います。

日本製鉄の投資魅力とリスク

私は、過去25年間、日本株ファンドマネジャーでした。ファンドマネジャーとしても、1人の日本人としても、日本製鉄が好きでした。それは今も変わりません。同社の投資魅力とリスクについて、以下の通り、考えています。

【投資魅力1】経営力

日本製鉄は過去、何度も厳しい世界的な鉄鋼不況に見舞われ、巨額の赤字を計上することもありました。それを業界再編、構造改革、技術開発で乗り切ってきた経営力を高く評価します。

USスチール買収をめぐる鉄鋼業労働組合・米国政府との交渉、脱炭素に向けた水素製鉄の開発など、これからも試練は続きますが、同社経営陣はこの荒波も乗り越えていくと期待しています。

【投資魅力2】技術力・収益力・財務内容

昔も今も、人類にとって不可欠な鉄鋼生産で、世界トップクラスの技術力を維持してきたことを、高く評価します。

21世紀に入り、中国による無秩序な鉄鋼大増産によって鉄鋼市況が下落して深刻な鉄鋼不況が起こり、世界中の鉄鋼会社が赤字になった時も、日本製鉄(当時の社名は「新日本製鉄」)は相対的に良い業績を維持してきました。

中国企業と競合する汎用品生産が少なく、競合が少ないハイエンド・スチール(高級鋼材)主体のビジネスなので、中国増産の影響を直接受けずにすみました。トヨタ自動車(7203)やパナソニックホールディングス(6752)などにヒモ付き(鋼材がつくられる時点ですでに販売先・納入先が決まっている取引)で販売してきた強みが発揮されてきました。

ただし、それでも世界的に鉄鋼市況が暴落した時は、日本製鉄のヒモ付き価格も不当に低く据え置かれたため、収益的には厳しい状況が続きました。

近年は、業界再編、過剰設備(高炉)の閉鎖を進め、ヒモ付き価格の値上げを進めた結果、安定的に高水準の利益を挙げられるようになりました。財務内容・収益力とも格段に改善されました。

米トランプ政権が2018年に米国が輸入する鉄鋼製品に25%の追加関税をかけた時も、日本の鉄鋼企業は、差別化されたハイエンド品に特化していた強みが出ました。追加関税の対象に、「米国内で生産されていない鉄鋼製品は除く」という条件が付けられたため、日本からの輸出品は、ほとんど対象となりませんでした。

日本製鉄の事業利益・純利益:2019年3月期~2025年3月期(会社予想)

【投資魅力3】配当利回り(5.2%)の高さ、割安な株価

日本製鉄の投資魅力として重要なポイントに、割安な株価が挙げられます。過去、業績が不安定だったことから、今は財務良好で安定的に高収益を上げられるようになってきましたが、株式市場の評価は低いままで、PER(株価収益率)・PBR(株価純資産倍率)はとても低く、配当利回りは高くなっています。株価指標で見て「割安」に据え置かれています。

日本製鉄の株価指標:2024年9月6日時点

| コード゙ | 銘柄名 | 株価 (円) |

配当 利回リ |

PER (倍) |

PBR (倍) |

|---|---|---|---|---|---|

| 5401 | 日本製鉄 | 3,082 | 5.2% | 8.6 | 0.6 |

| 出所:配当利回りは、2025年3月期1株当たり配当金(会社予想)160円を9月6日の株価で割って算出、楽天証券経済研究所が作成 | |||||

日本製鉄に投資するリスク

私は、日本製鉄の未来に期待していますが、そこには大きなリスクがあります。重要なリスクとして、【1】USスチール買収に関するリスク、【2】脱炭素に伴うリスクがあります。

重大なリスク1 USスチール買収に関するリスク

際立った技術力を有し、収益力・財務内容とも申し分なくなった日本製鉄ですが、今のままでは成長市場へのアクセスが十分でなく、需要が将来に向けて先細りとなるリスクがあります。

そのため、日本製鉄は米国の製鉄大手USスチールに対して、2023年12月18日に買収を提案しました。この提案は2024年4月12日に開催されたUSスチールの臨時株主総会で承認されました。買収が実現すれば、日本製鉄は成長市場である米国市場へのアクセスを手に入れることとなります。

ただし、この買収に対して、11月の米大統領選の共和党候補トランプ氏が反対を表明、「大統領になれば買収を阻止する」と述べていることが懸念されています。トランプ氏と大統領選を争う民主党候補ハリス氏も、対抗上、反対を表明しています。

バイデン大統領が、買収計画措置の大統領令を出す方向で最終調整に入っているとの一部報道もあり、買収が禁止される懸念が深まっています。

日本製鉄にとって、USスチール買収に関するリスクとして二つあります。

◆USスチールの買収が実現しないリスク

安全保障上のリスクを理由に、USスチールの買収が米政府によって禁止されると、日本製鉄は、成長市場である米国へのアクセスが得られません。

◆USスチール買収が、日本製鉄の収益の足を引っ張るリスク

買収が実現すると、日本製鉄の技術を導入することによって、USスチールの収益力強化が進むと私は考えています。そうなると、日本製鉄にもUSスチールにも、大きなメリットがあります。

ただし、買収後にUSスチールへの技術導入が進まず、高コスト体質も改まらないと、この買収が日本製鉄の収益の足を引っ張るリスクもあります。

重大なリスク2 脱炭素のリスク

鉄鋼産業(高炉)は、電力産業と並び、CO2(二酸化炭素)排出が大きい産業です。高炉の生産プロセスで、原料炭を使うためです。将来的には、原料炭の代わりに水素を使う「水素製鉄」への転換が必要です。ところが、その技術開発・設備投資に莫大(ばくだい)なコストがかかります。その負担に耐えるには、相当な経営体力が必要と考えられています。

●USスチール買収成立に成算があると考える理由

共和党・民主党がともに買収に反対していることから、現時点で日本製鉄による買収は認められない可能性が高いと言わざるを得ません。

それでもなお、現時点で私は買収成立の成算はあると考えています。USスチールの株主にとっても従業員にとっても、米国鉄鋼業の未来にとっても、日本製鉄による買収が最善のソリューションだと考えられるからです。

大統領選が終わった後、日本製鉄が労働組合の賛成を得られれば、買収が承認される可能性があると考えています。ただし、大統領選の前に、バイデン大統領が性急に禁止令を出してしまえば、万事休すとなる可能性もあります。買収の成否は今まさに正念場です。

買収成立になお成算があると、私が考える理由は以下二つです。

【1】日本製鉄による買収がUSスチール立て直しの最善ソリューションと考えられること

USスチールがこのまま単独で生き残るのは難しく、いずれ買収による立て直しが必要です。リストラせずに立て直すには、日本製鉄による設備刷新と技術導入が不可欠です。他の米国企業によって買収されても、高付加価値品への転換に必要な技術導入ができず、リストラを強行せざるを得なくなるのが明らかです。

韓国や中国の製鉄業はかつて、日本製鉄の技術を導入することで、競争力を高めてきました。USスチールも、日本製鉄の技術を導入し、設備を刷新すれば、高付加価値品に特化した鉄鋼業として復活すると考えられます。

USスチールの現経営陣は、それが分かっているから、日本製鉄による買収を支持しています。同社経営陣は、買収が破談になれば、一部の製鉄所を閉鎖し、ピッツバーグから本社を移転する可能性が高くなると語っています。米国の鉄鋼業労働組合が冷静に利害をはかれば、日本製鉄による再建が最善策であるという結論になるはずと思います。

【2】株価に約40%のプレミアムを付ける買収提案であること

日本製鉄による買収提案が出る前の昨年12月15日のUSスチール株の終値は39.33ドルでした。日本製鉄はこれに約40%のプレミアムを乗せた55ドルで買収提案しています。これを受けて、USスチール株は急騰していました。もし買収提案が拒否されると株価は元の価格まで急落する可能性があります。

USスチールも日本製鉄も、ともに社名に国名が付く名門企業です。USスチールは1960年代には、世界トップの製鉄企業でした。日本製鉄は、旧八幡製鉄から始まる日本の産業革命をけん引した名門です。

USスチールは、1970年代以降に競争力が低下し、日本にトップの座を奪われ、さらに2000年代以降は、中国に追い越され、その差は拡大する一方です。

米国は自国の鉄鋼産業に対して度重なる保護主義政策を打ち出してUSスチールを守ろうとしましたが、保護すればするほど高コスト体質の改善が遅れ、衰退が加速するという皮肉な結果となりました。米国トップの座も、電炉大手ニューコアに奪われ、2022年の粗鋼生産では米国で3位、世界で27位まで低下しています。

三つの大きな期待と四つの重大なリスク、投資判断は「中立」

今回の買収が成立するか否か、まだ分かりません。仮に、買収が成立するとした場合、日本製鉄の未来にどういう影響を及ぼすか、考えてみます。

日本製鉄の未来に、この買収がもたらす三つの大きな期待と、四つの重大なリスクについてコメントします。

三つの大きな期待

【1】成長市場である米国へのアクセスを獲得すること

日本製鉄は、自動車や家電向けのハイエンド・スチール(高級鋼材)に強みを持ちます。付加価値の低い汎用品が少なく、高度な技術を要するハイエンド・スチールをトヨタ自動車などにヒモ付きで提供しています。

ただし、国内市場は成長性が見込めず、今後は海外での販売拡大が必要です。特にEV(電気自動車)などで高い需要の伸びが見込まれる米国市場での拡販が重要です。

ところが、米国は鉄鋼業について、長年にわたり保護主義を強化してきました。主なターゲットは安価な汎用品で攻勢をかけてくる中国メーカーです。日本のハイエンド・スチールは、同じ製品をつくるメーカーが米国にないため、直接規制されるリスクは低いものの、それでもさまざまな非課税障壁があり、日本からの輸出を拡大するのは困難です。

こうした中、USスチールを買収して日本製鉄から電磁鋼板などで技術供与し、米国現地生産・現地販売を拡大する術を得ることは大きなメリットです。

また、経済安全保障の観点から米中で経済分断が進みつつありますが、USスチール買収で米国に深く入り込むことができれば、そのメリットは極めて大きいと考えられます。

【2】規模の利益を得ること

日本製鉄は2022年の粗鋼生産量で世界第4位ですが、第27位のUSスチールを買収すれば第3位に浮上します。規模が拡大することにより、購買力や販売力、技術開発力が強化されるなど、メリットが期待されます。

【3】鉱山、電炉を獲得すること

USスチールは米国内で鉄鉱石鉱山を保有します。同社買収で、原料から一貫生産できるようになるメリットは大きい。

また、USスチールは2019年に電炉メーカー、ビッグリバースチールを買収しています。高炉中心の日本製鉄は、今後、二酸化炭素を排出しない電炉を強化する必要に迫られますが、今回の買収で電炉メーカーを手に入れることができるのもメリットです。

四つの重大なリスク

【1】買収価格が高く、財務への負担が大きいこと

USスチールの株価は、昨年来大きく上昇しており、日本製鉄はさらに40%のプレミアムを付けて買うので、買収価格はかなり高くなりました。同社の収益力から評価して、買収価格は高過ぎる可能性もあります。今年は円安が進んだので、円を使って米ドル建ての買収をするコストが高くなるという問題もあります。

2兆円の買収資金は銀行借り入れで調達しますが、日本製鉄の財務にとって重い負担となります。ただし、日本製鉄は、長年にわたる構造改革によって財務・収益力を強化してきたので、2兆円買収を実行してもすぐに財務に問題が出ることはありません。

【2】USスチールの高コスト体質を変えるのは至難の業

USスチールの凋落は、高コスト体質が招いたことです。トランプ前大統領が保護主義策として輸入鋼板に高い関税をかけたために米国内の鉄鋼市況が高騰した恩恵で2020年から黒字化しましたが、それまでは長年にわたり赤字続きでした。

USスチールには、米国経済を長年にわたりけん引してきた名門の誇りがあり、労働組合が強力で、赤字が続いてもコストカットがなかなかできない問題があります。

日本製鉄は技術導入によってUSスチールを立て直すことに勝算があるとみていますが、リストラによるコストカットはできないと考えられます。

【3】資産査定が十分にできているか分からないこと

これだけの大きな買収交渉を秘密裏で進める間は、入念な資産査定ができません。巨額の買収を決めた後になって初めて、知らされていなかった不良資産が次々と見つかることもあります。そうした問題が起こらないか、もし起こった時、買収を撤回できる条項が入っているのか、分かりません。

【4】水素製鉄への転換コストがさらに重くなる可能性

鉄鋼産業(高炉)は、電力産業と並び、CO2排出が大きい産業です。高炉の生産プロセスで、原料炭を使うためです。将来的には、原料炭の代わりに水素を使う「水素還元製鉄」【注】への転換が必要です。

ところが、その技術開発・設備投資に莫大なコストがかかります。その負担に耐えるのには、相当な経営体力が必要と考えられています。

日本製鉄は、財務・収益力強化の構造改革を完遂したことで、この負担に耐えうると考えられていました。ただし、弱体化したUSスチールを抱え込むことで、その負担がさらに重くなる懸念もあります。

【注】水素還元製鉄

鉄鉱石を還元するのに石炭(コークス)を使わず、水素を使う製鉄法。高炉では、鉄鉱石(酸化鉄Fe2O3など)から酸素(O2)を分離する(還元する)ことによって、鉄(Fe)をつくります。そこで石炭からつくるコークスを利用します。コークスは炭素(C)の塊で、鉄鉱石を熱して溶かし、酸素を分離(還元)する際に、大量のCO2を排出します。

水素製鉄法では、コークスの代わりに水素を使うので、CO2ではなくH2Oが出ます。ただし、その際に使う熱の供給にエネルギーが必要で、それを自然エネルギー由来の電力でまかなわない限り、環境中立の製鉄法となりません。

以上の考察より、アナリストとしての日本製鉄の投資判断は現時点で、「中立」です。今回の買収提案によって、日本製鉄の未来に大きなアップサイド・ポテンシャル(上昇の可能性)が付加されました。同時に、大きなダウンサイド・リスク(下落リスク)も抱え込んだと言えます。

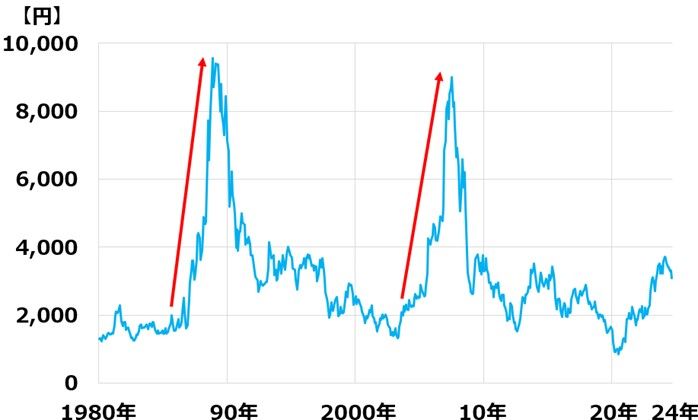

日本製鉄の過去44年の歴史

ご参考まで、同社の過去44年の株価チャートをご覧ください。

日本製鉄の株価月次推移:1980年1月~2024年9月(6日)

ご覧いただくと分かる通り、日本製鉄株は、1980年代以降、2回急騰相場があります。1回目は1980年代後半、2回目は2000年代の後半です。

【1】1980年代後半の大相場

日本製鉄は明治の産業革命をリードし、さらに戦後1960年代の高度成長の中心となった名門企業です。ところが、1970年代のオイルショックで低迷し、1980年代の前半には構造不況業種となりました。

そこからの大復活があったのが、1980年代後半の好景気です。バブル景気とも言われる内需景気で、建設ブームが起こり、鉄鋼産業も大復活を遂げました。それを受けて、ご覧の通りの大相場となりました。

【2】2000年代後半の大相場

バブル崩壊の1990年代に鉄鋼産業は再び構造不況に陥りました。ところが、その後、合併とリストラで筋肉質に生まれ変わった後、大復活しました。2000年代の後半は、ブリックスと言われた新興国(中国・インド・ブラジル・ロシア)の成長が加速して、これらの国で鉄鋼需要が急拡大しました。日本の鉄鋼産業もその恩恵で大復活しました。

ただし、リーマン・ショックが2008年に起こると、ブリックスの高成長による鉄鋼業の興隆も終わりました。中国の鉄鋼産業が、収益無視の大増産を続けたため、世界の鉄鋼市況が暴落し、世界中の鉄鋼産業が構造不況に陥りました。

日本製鉄は、中国と競合する汎用品はほとんど手掛けず、ハイエンド・スチールに特化していたので、相対的には収益力を保ちました。それでも、汎用品の下落の影響を受けて、ヒモ付きの高級鋼材も安値が続き、収益低迷が続きました。

日本製鉄は、リーマン・ショック後、さらに構造改革を進めました。国内で余剰だった高炉の閉鎖を進め、過剰設備が解消されたところで、極端な安値にとどまっていたヒモ付き価格の引き上げを進め、収益力を大幅に高めました。その成果で、2022年3月期は、売上・営業利益・経常利益・純利益の全てで過去最高を更新しています。

構造改革を完遂した上で、満を持して、USスチールの買収に踏み出したところです。

最後に「株トレ」新刊出版のお知らせです。ダイヤモンド社より8月1日に、以下、私の新刊が出版されました。

「2000億円超を運用した伝説のファンドマネジャーの株トレ ファンダメンタルズ編」

一問一答形式で、株式投資のファンダメンタルズ分析を学ぶ内容です。

▼著者おすすめのバックナンバー

2023年12月21日:日本製鉄、USスチールを2兆円買収!3つの期待と4つのリスク(窪田真之)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。