今回が最終話です。今まで30回にわたって精神論から投資信託の仕組みから、最後は結構本格的なファンド選びの方法論まで話してきた。

今回は総まとめの復習大会にしようと思う。何事にも復習は大事なので。

「必ず元本割れするもの」をなぜやるのか

連載の初期「投資信託はほぼ間違いなく元本割れする」ものだと言った。

日々基準価額が変動する以上、その日から一直線に上がっていく大底で買った「奇跡の人」以外は、翌日なのか1年後なのかは別として、必ず買値を下回る日「含み損」を経験することになる。という意味だった。

そんな嫌な思いをすることがわかっているものをなぜ買うのか。

それは、(預金という)直線を諦めて(投資という)曲線を受け入れるしか、自分の人生を前向きに設計することができないからだった。

この10年くらいで投資を始める手続き面のハードルはとても下がった。

前はネットで申し込んでも紙の申込書が郵送されてきて、印鑑押して免許証をコピーして添えて返信して……面倒な手間がかかっていたが、劇的に簡単になった。

でもその分、口座は開いたけどそれきり放置してしまったり、僕が何度もしつこく言ってきた「覚悟」がないまま始めたせいで、少し下がったところで積立を停止してしまったり、目的意識が弱いせいで、相場に合わせて変な売買に走ってしまったり、という人も結構いる気がする。

簡単に始められるようになったし、NISAみたいな背中を押してくれる制度も増えた、一方で「簡単に始めないこと」も大事だと思う。変なこと言うようだけど。

とは言っても、ライフプランニングとかキャッシュフロー表の作成から取り組めとか、ファイナンシャルプランナーを探して相談しろとかはまったく思ってない。

そもそも人生はプランした通りになんていかないし、そもそも自分の人生設計の根本部分を赤の他人に頼ってはいけないと考えている。

そういうことではなく、「人生のハンドルを握った大人家族になっている!」のような、自分たちが本気で目指したい大きな目的意識や憧れを持つことの方が大事だと僕は思う。

それが持てれば、そのために前向きにリスクを取る、元本割れするものを喜んで買う、ということに腹の底から納得できるから。

どんな40代になりたいか、どんな50代になりたいか、どんな60代、70代、80代になっていたいのか。それまでの過程ではどんな風な幸せな毎日を過ごしたいのか。

そして、そのためにはどういうお金を家族として作っていれたらいいのか――。

相場観でなく「投資観」を

「簡単に始められる!」押しの宣伝はたくさんある。芸人とコラボした楽し気な動画もある。そして「まずは試しに1,000円からでも」というアプローチも多い。

でも「試しに1,000円」ではなく、しっかり考えた結果の自分にとっての「本気の積立」でないとダメだという話をした。

大事な人生に対する一大プロジェクトなのだから、始める時にはそれなりに時間をかけて、それなりに正しい情報をインプットしてほしい。

そして「本気の積立」「本気の投資」を始められたあとは、忘れたように過ごしてほしい。

本当に「忘れたように」。

つまり、日々のマーケットを理解しようなんて勉強や情報は不要だし、投資テクニックの勉強もしない方がいい。

昔から「相場観」っていう言葉があるのだけど、そんなものは要らないって話。

僕は30年以上この世界にいて、日経新聞を隅から隅まで読み、テレビの経済ニュースも見てきたけど、来週の株式市場ですらどうなるかわからない。来年の年末に、今より上がっているか下がっているかだって自信ない。

そうした鍛えても強くならない「相場観」ではなく、確固たる「投資観」を身に着けてもらいたいと思う。

さっき言った「なぜ元本割れするようなものを買うのか」に始まり、自分はいかに「ムード」によってコロコロ変わるマーケット、有象無象が参加している「残念ながらひとつ」のマーケットに向き合っていくのか、というスタンス。

そして「短期の株価は意味不明だが、長期の株価はシンプル」であることや、「我々に欲がある限り経済は右肩上がり」であるといったことへの納得。

そうした骨太なスタンスや納得をもってマーケットを「賢く利用」し、人が右往左往する時にも悠々と過ごし、最後には大笑いしてやるのだ、という達観。

こうしたことが、みんなにぜひ持ってもらいたい「投資観」だ。

自分なりに納得できるものだけでいいから咀嚼し、人に話せるくらいにシンプル化して自分のものにしてほしい。

それが自分の中に大きな方針を作り、最も大事な「意志ある楽観主義」と胆力を作り上げると思う。

手前味噌すぎるが、今までの話だけで必要にして十分だと言っておく。

「しょせんは運」というクールさを

NISAで投資信託を始めれば夢のようなことが起こるという期待は間違っているという話もした。

人生設計にインパクトを与える、色んな選択肢を掴み取れるようなお金を作るには「元本の大きさ」、つまり「本気の積立」「本気の投資」であることが圧倒的に重要であり、投資信託などはそれに少し力を上乗せしてくれる程度のものだと思っておくべきだ、というクールなスタンスを勧めた。

なんたって「運」次第なのだから、って言い方もした。

「本気の積立」「本気の投資」始め、続けるこれからが、どうかいいマーケットでありますように。

元本の大きさについては、今の自分にとっての「本気」の金額にしたあとは、いかに「入金力」を上げるかだという話もした。仕事で頑張って給料上げて、毎月の積立額を増額しようって。

運用がうまくいくように「運頼み」するだけでなく、途中からでも毎月の積立金額を増やす方が圧倒的にインパクトがあるからだ。

そういう意味では、時には自分の仕事の状況と将来についても、投資と同じような時間軸でじっくり考えてみるのもいいかもしれない。はっきり言うと転職。

いい転職は「入金力」を効率的に高める効果をもたらす場合がある。

もちろん資産運用と同じようにリスクも大きい。両方とも自分で考え納得し、アクションを起こさないと始まらない点は一緒だ。

ただし、今の仕事で頑張って評価されるにしても、転職でジャンプアップするにしても、無理しすぎはいけない。心身の健康と家族よりも大事な仕事なんてないんだから。

仕事をしていく中で、たとえば理不尽なことがあるかもしれないし、とんでもない上司や部下に囲まれるかもしれない。

学生時代のクラス替えがそうだったように、待っていれば変わることが見えているなら賢くやり過ごせばいい。でも、クラス替えが期待できないなら、あるいはどのクラスも学級崩壊しているのなら、自分で「学校」を変えるしかないのかもしれない。

どうにもならない時は、無理せず逃げるが勝ちだ。

そういう転職だって、自分の心身の健康と家族を守るという意味では、短期的な入金力の話なんか比べ物にならないくらい大事だ。

お金の話ばかりしてきた僕だけど、これは本当にそう。生活の幸せがあってこそのお金だから。

「仕事が楽しいこと」は追求してほしいけど、人生の基盤である生活が楽しくないのはマズい。今までのお金の話はすべて、自分と家族の生活が楽しくあり続けるためのものだから。

右肩上がりの市場に居続けろ――Stay Invested

「途中のリスク」と「最後のリスク」の話は覚えているだろうか。

投資の教科書では「リスク」を一般にリターンのバラつきであると定義し、標準偏差という数字で表現する。「ボラティリティ」という言い方もするけど、要は上にも下にも値段が動く、その大きさのことだ。

だが、普通の人にとってのリスクは元本割れに決まっている。

「投資の世界では上がるのもリスクなのです」みたいなことを言う投資教育コンテンツもあるけど、損するのがリスクに決まってる。

僕はもう少し考えを深めて2つに分ける考え方を勧めたのを覚えているだろうか。

必要な時に必要なだけ増えていない可能性である「最後のリスク」と、その最後に至るまでの過程での上下の「途中のリスク」に分けるっていう話をした。

そして「途中のリスク」、つまり上がったり下がったりっていう、さっき言ったボラティリティは、真のリスクではないのだから無視すれば良いと言った。

真のリスクとは、「途中のリスク」を怖がってアクションしなかったり、ビビッて途中でやめちゃったりの結果、「ハンドル握った」になれないまま歳をとってしまうことだとした。

だから「途中」のアレコレは自分には関係のない「ノイズ」だと無視を決め込み、最後だけにフォーカスしようとね。

最近読んだ本に「ボラティリティは入場料」だという表現があったけど、その通りだと思う。

入場料を払って株式などのマーケットに入らない限り、「資本市場を賢く人生設計に使ってやる」というこのゲームに参加できない。

途中での上がったり下がったりはストレスだけど、それは入場料、というか参加費だ。払うしかない。

ボラティリティを使った売買、つまり上がったり下がったりで短期的な売買をする人もいる。

でも、そもそも僕らとは違うゲームをしている人たちなんだから、その人たちの行動やその人たち向けの情報に振り回されてはいけない。

耳に入ってくる情報のほとんどは、そのゲームのための情報ばかりだという話もした。

あと、僕の32歳からの積立の話、覚えてるだろうか。

あの話のポイントは、「積立の最中は、下がっても嬉しいと思え」ってことだった。

下がると低い基準価額でたくさんの口数をため込めるから、あとで上がった時にターボがかかったようにグワっと花開くんだと。

あらためて考えると、僕らは、物やサービスを安く買えることは喜ぶのに、なぜ投資では安く買えることを喜べないんだろう。

下がったら不安になってやめたくなったりするんだけど、本当は安く買えていることを喜ばなくちゃいけないんだよね。特に積立で「仕込んでいる」みんなはまさにそうだ。

もちろん、下がっても喜べないのは「このままずっと下がっていくんじゃないか」と心配になるからだ。それは仕方ない。先が見えないなか下がっていくのを見るのは確かにしんどい。

でも安心すべし。

そう「経済は右肩上がり」だからだ。「人の欲がある限り経済は右肩上がり」だという話をした。

経済、厳密に言えば経済をかたち作っている企業の成長は右肩上がりだ。

僕ら人間には欲があり、もっといいモノやサービスが欲しく、お金を使う。それに応えようとする企業は競争しながら成長していく。残念ながら競争に負ける企業もあって消えてしまう企業もあるけど、その新陳代謝こそが経済を右肩上がりにする。

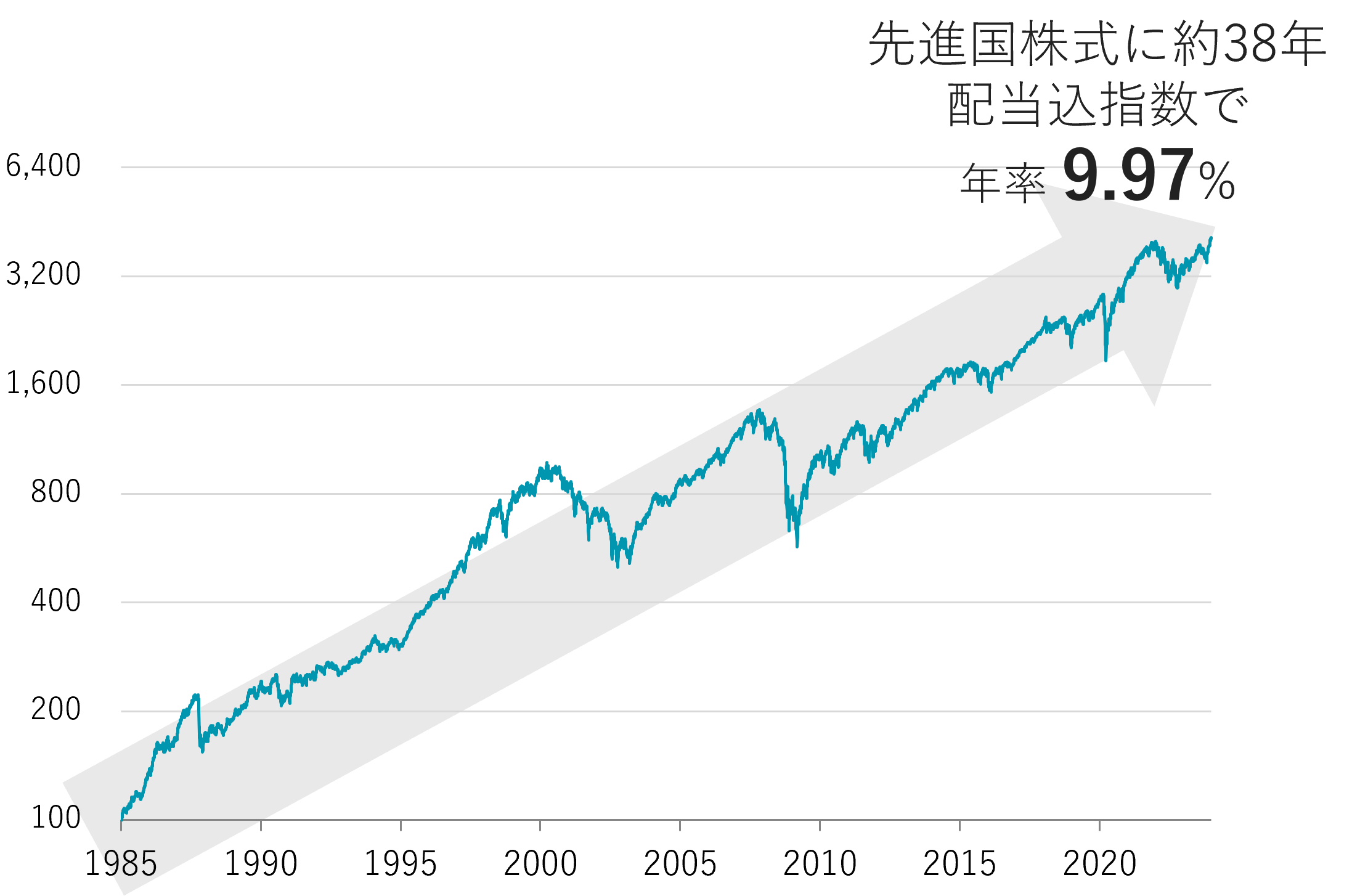

このグラフは先進国の主要企業の株価を平均した指数の40年近い推移だけど、どう思うだろうか。

起点と終点の2時点の変化、つまり前に話した「今÷前-1」のリターンを、これもあの時に話したルート(√)を使った複利換算で年率化したのが年9.97%だと書いてある。

僕はこれを見て、「損する方が難しいわ。こんなに右肩上がりなんだから」と思った。

でも同時に、たくさんの人が損ばかりしてきたことを僕は知っている。

お分かりの通り、2時点を比較して均したものが年9.97%だとしても、毎年9.97%で一定のはずはなく、ITバブルの2000年前後やリーマンショックの2008年前後のように半分になってしまうような時期もあったし、2割3割の下落なら数えられないくらいにあった。

そうした試練の時期に、もっと損するのが怖くなったり、元本割れの状態が続くのに耐えられなくて売却してしまう人はとても、とても多い。

でもその人は、売ったあとに上がってきた時にはムズムズしてきて、自分が売った値段より高い値段で再び買うという、とても残念な人になってしまうのだ。

そして、さらにそこから少し上がると今度は、「この前みたいに下がる前に」とばかり、ほんの少しの利益を確定させようとまた売ってしまう。

でも売ったお金で何かしたいわけではないから、売ったあとに一向に下がらない株価にしびれを切らして、売った時よりも高い値段でまた買ってしまう――。

僕は社会人になって10年間、証券営業マンとしてそういうお客さまをたくさん見てきた。

今、ネットの声を観察している限り、あまり変わっていない気がする。

もしかしたら、そういう人は以前より増えているかもしれない。スマホのワンタップで、ほとんどコスト無く売買ができてしまうんだから、油断するとそうなりがちになる。

「もうわかってるよ」と言われそうだけど、そういう人になってはダメ。

ウチの会社がずっと使ってきた言葉だけ言わせて。それは、とにかく長く「市場に居続けよう—Stay Invested」

英語の部分は僕が考えたものじゃなくて、似たことを海外でも言われてないかなと調べた時に見つけたフレーズだけど、「投資し続けろ」って意味だと思う。

「人生のハンドルを握る大人家族になる」という、イメージワードではあるが強い目的意識のもと、今見てきたような過去の歴史が教えてくれる事実をベースにした「意志ある楽観主義」のもとStay Investedを、ってこと。

図太く――Think Big

とはいえ、何年もかけて得た利益が日に日になくなっていくのを見る気持ちは、そんな綺麗な話では済まないくらい辛いってことは言っておかないといけない。

さっきも言ったけど、スマホで損益状況がすぐに確認できるから、上がっている時なんかは嬉しくてつい毎日見ちゃう。売るつもりはなくても、つい見てニヤニヤしちゃう。

下がったら下がったで、心配で毎日見ちゃう。すると、プラスだった金額が見る度に減っていくのがわかってしまう。

僕の2008年がそうだった。リーマン・ショックのときだ。

2000年に始めた積立が8年経って、そこそこ大きな元本とプラスの状態にあったのが、見る見るうちにマイナス圏に入り、35%を超えるような大きなマイナスになり、そこから4年以上浮上しなかったのは前に話した通り。

でも僕は既にこの仕事をしていて、「今やめるべきではない」というコンテンツを作ったり発信したりしていたので、自分自身が洗脳されて持ちこたえられたんだと思う。

その後、僕はずいぶんと図太くなった。

2016年6月にブレグジット(英国のEU離脱)が決定された日、有給を取ってお母さんと鎌倉でランチしていたのだけど、世界で最初に市場が開く日本で1日で8%も下がったのを見て、今後しばらく世界の株は下がるだろうと思い、預金に残っていたお金で投資信託の買い注文を入れた。

2022年のコロナ・ショックの時には、手元にお金がなかったので「買えなくて残念だ!」と言いながら、大きなマイナスが表示されたスマホの画面を記念にスクショするくらいに図太くなっていた。

どうかみんなも図太くなってほしい。

英語で格好つけたいわけじゃないんだけど、ウチの会社はThink Bigというフレーズも使ってる。「大きく考えよう」ってこと。

ぜひさっき見せた40年のグラフを思い出してほしい。

確かに2割3割下がっている時には「この世の終わり」な気がしているんだけど、ああして俯瞰で見てみれば、まあそれも小さな凹みに見えるくらいに右肩上がりなんだ。「損する方が難しいよな」って感じるくらいに。

人の行く裏に道あり――Think different

昔から相場格言っていうのがあって、僕は好きではないし、信じてもいないんだけど、「人の行く裏に道あり、花の山」については、時代を問わない真理なんだろうなと思ってる。

皆と同じことをしていると大きな成功はない。むしろ人とは反対の道を進む方が、花が満開の山に到達できるという意味だと思う。

この連載の最後の方でインデックス投資の留意点とイノベーション投資の可能性の話をした。

実は今、ああいうことを正面切って言うのが憚られるような雰囲気がある。

S&P500か全世界株式(オール・カントリー)指数のインデックスファンドに積立することだけが「正解」で、それ以外は邪道であるかのような雰囲気がある。

けれども、いつだってそうだが、投資の世界に唯一の正解なんてない。

くどいけど、そもそも「運」に左右されてしまう世界でもある。

さらには、皆が皆で同じことを考えて、お金がひとつの分野や少数の銘柄に集中すると、株式などの価格は「割高」になりがちだ。買う価格が割高になればなるほど、将来に得られるリターンは低くなるわけだから、それはマズいこと。

言っておくけが、別に僕はインデックス投資を否定して、イノベーション投資を薦めたいわけではない。ただ、過度な人気の集中は投資の世界では決していいことではなくて、逆に警戒するくらいの感覚を持った方がいいという話をしている。

イノベーション投資のエリアにしろ、数年前には皆が殺到して、関連銘柄がひどく割高になったことがあった。

だからあくまでフラットに、自分なりの大きな視点、Think Bigのスタンスで考えてみてほしいと思う。

人と同じことをするだけでいいのだろうか――といった、健全なアマノジャク精神でうまいバランスを見つけられたらいいと思う。

僕はずっとApple製品のファンなのです。スティーブ・ジョブズが昔やったマーケティングキャンペーンのフレーズであるThink differentが好きだ。固定観念を疑え。物の見方を変えてみよう――って。

資産運用に取り組み、資産運用を忘れて、人生を楽しむべし

長い間、付き合ってくれてありがとう。いよいよ終わりです。

僕が30年以上にわたり、会社は変われどずっと同じことについて考えてきたことを、取りとめもなく喋ってきた。

最近になって市民権を得てきた投資信託や投信積立だけど、やっぱり難解であることに変わりない。もちろん専門用語もたくさんで難しいのだが、何より投資信託って、ある意味「品質の決まっていない商品」だから難しいと思う。

シャンプーはどう考えたってシャンプーとして使われるから、メーカーはいいもの作って、効果的な宣伝すればいいんだと思うけど、投資信託は買う瞬間にはリターンという品質は決まってない。

そして、使う人によっては、我々「メーカー」の想いとは違った使い方をされてしまうこともある。

そうした「使い方」が難しい投資信託を「正しく使ってもらいたい」とずっと思ってきた。

でも価格変動がマストで、そこに人間の損得勘定という心理が絡むから、それは簡単なことじゃない。

だからこそ、時間が経っても古くならない知識と考え方を「背骨」として持ってほしいと思って話してきた。

ぜひ、投資信託に取り組んでみてほしい。

投資オタク的とかポイ活的な世界には行かないクールな距離感が勝ちだと思う。

お金のことを気にするのはせいぜい年末に一度くらいにして、あとは生活を楽しんでほしい。

見栄をうまく制御し、でもメリハリをつけて、心豊かな生活を過ごしてほしい。

最後に「資産運用のやめ方」の話をしておこう。

一部では、まだまだずっと先なのにも関わらず、将来取り崩す場合には毎月同じ金額がいいのか、それともその時々の評価額の一定比率の金額にした方がいいのか、何パーセントの引出しなら元本が減らないのか――みたいな通称「出口戦略」がちょっとした話題なんだけど、気にしなくていい。

「出口」なんて気にならないくらいに増やしてやるぜ。出口で「何とかショック」があっても大丈夫なくらいまで増やしておくぜ――って威勢よく思っていればいいんじゃないだろうか。

そのうち僕みたいな年齢になったら、嫌でも考えることになるんだから。

一方で、前にも少し話したけど、「ハンドルを握った大人家族になる」という目標が達成されたと思ったら、さっさと撤退したらいい。

そして、その時々で自分たちが大切だと思うことにお金を使っていけばいい。自分たちで「人生を運転する」ために使えばいい。スマホに映る評価益を眺めて喜ぶために資産運用してるんじゃないんだから。

ちなみに、もし何かにお金が必要になり、手元の預貯金だけでは足りないとなった場合には、躊躇なく投資信託の「一部解約」をしたっていいのだから。

できるだけたくさんの金額を「市場に居る」状態に放置しておくことは大事っちゃ大事なんだけど、使うためにこそ頑張って運用してきたお金なんだから、それが選ぶべき人生の選択肢なんだったら、迷わず売って使うべき。

僕も8年ほど前に、今のマンションの頭金を作るために一部解約した。

その時に含み益か含み損かなんて気にする必要はなくて、今、自分の人生のステージにこのマンションが必要なんだと考え、そのために有意義に使うことにした。

投資信託を買う時は1万円とかじゃなくて「本気の積立」にしろって言ったけ。売る時には1万円からでも売れるのが投資信託のいいところ。必要な分だけを解約すればよし。

ただし、必要だからと売る場合でも全部解約をしないことが大事。必ず「市場に居る」お金を残しておく。

そして「本気の積立」もやめずに続け、できれば「入金力」を高めて増額もし、ボーナスなんかも利用してどんどんと「市場に居続ける」お金が大きくなるよう、投入していく。

必要なら躊躇なく売って使うけど、一方では決してやめずに続けていく。増やしていくと。

さてさて、以上で本当にこの連載は終わりです。

きっとわかってくれていると思うけど、資産運用について考えるってことは、自分の人生に「前を向いて」取り組むことだ。

これからのみんなの前を向いた資産運用と、それが叶える素晴らしい未来を考えると、まるで自分のことのようにワクワクする。頑張ってほしい。

でも僕らもまだまだやめずに続けていきますんで。一緒に、頑張りましょう。

<父から娘への黄金ルール、「フルバージョン」はこちら>

当記事の書籍版ができました。少しずつ、あるいは何度も読み返したい方はぜひお手元に。

投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話(星海社新書/講談社)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。