※このレポートは、YouTube動画で視聴いただくこともできます。

著者の白石 定之が解説しています。以下のリンクよりご視聴ください。

「日経平均、急落の主因はオプション取引。過去にも起きていた大幅安となる構造とは?」

日経平均下落から一転、3万8,000円台まで回復する可能性も

日経平均株価(225種)は、8月5日に3万1,000円台まで下落した後、大きく反発し、8月9日現在は3万5,000円台にまで戻す動きとなっています。

今回、日経平均が大きく下落した要因として、米国の景気後退懸念や、日本銀行の利上げなどが言われています。しかし実際には、短時間でこれほどまでの動きをするのは、損失を回避しようとして日経平均先物を売った投資家や、ストップロスによる強制的な売りなど、機械的なものを含めて短時間に売りが連鎖する形で起こったものと考えています。

その中の1つに、日経平均のプットオプションの売りポジションを持っていた投資家の損失回避のための先物売りが言われていますが、私はそれほど遠くないうちに、その逆が起こり、短期的に日経平均を押し上げ、3万8,000円台を回復する可能性もあるのではないかとみています。

それがどういう構造の下に起こると考えているのかについて、今回はお伝えをしていきたいと思います。

ここで、オプションというのはどのようなものなのかについて説明をすると長くなってしまうので、楽天証券の「はじめてのオプション取引」をご参照いただければと思います。

現物下落時の損失回避方法は「プット売り+先物売り」

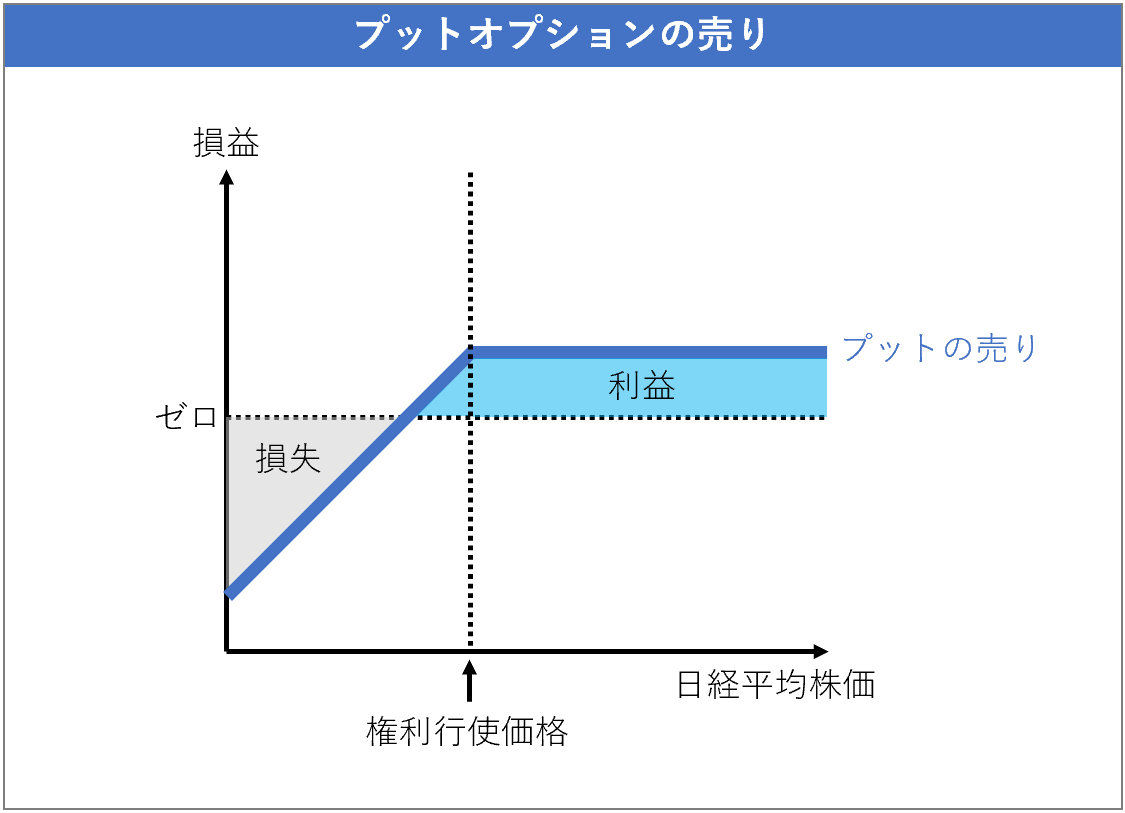

まず、上記の「プットオプションの売り」というポジションを持っている投資家の損益状況は、次のようになっています。

(図1)「プットオプションの売り」の損益線(イメージ)

プットオプションの売り手は、買い手からプレミアムと呼ばれるオプション料を受け取り、これが利益になる一方で、日経平均が権利行使価格を下回れば下回るほど、損失が拡大していく仕組みになっています。

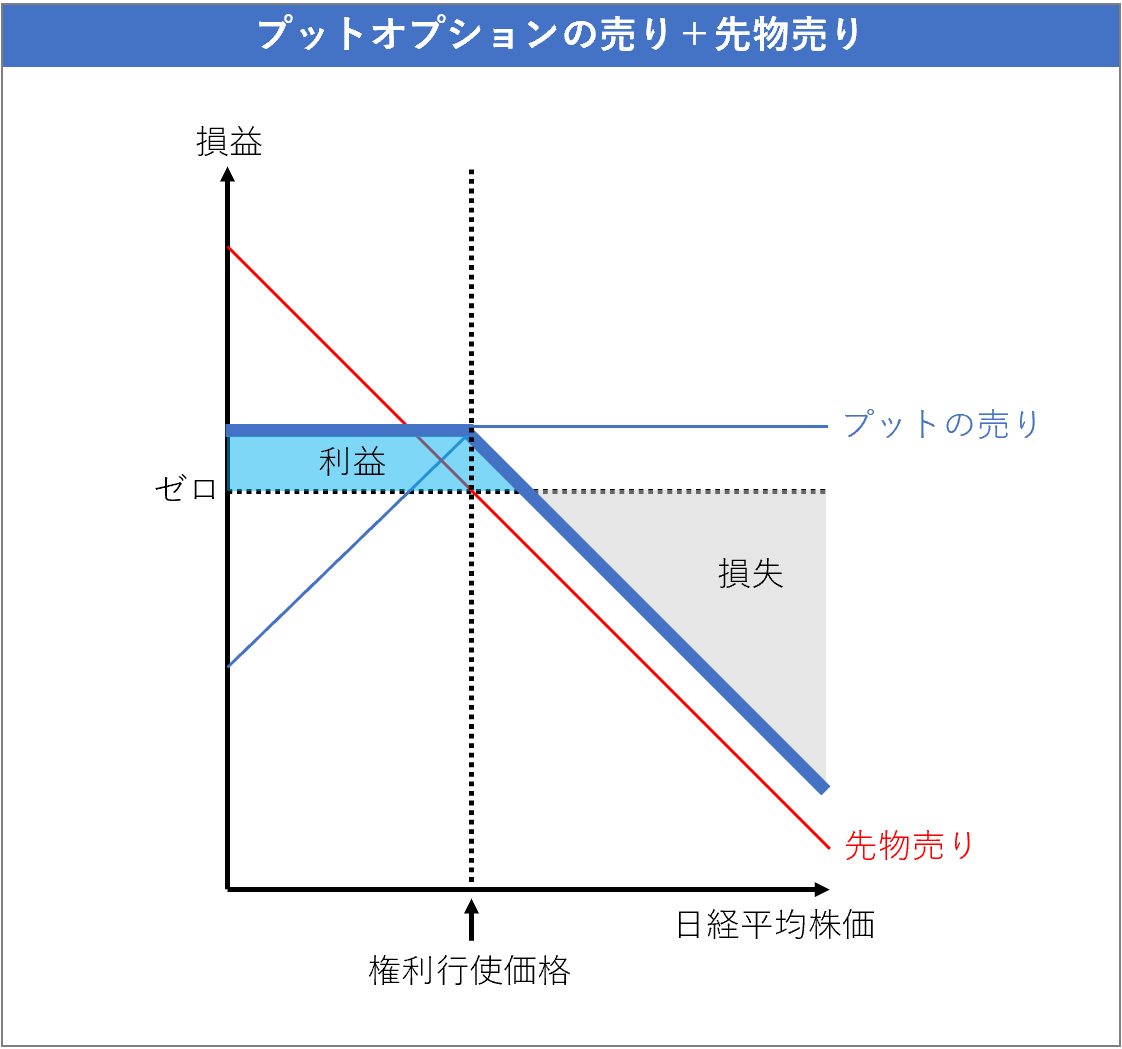

日経平均が下がってしまうときの損失を回避しようとして行うのが「日経平均先物の売り」で、プットオプションの売りと日経平均先物の売りを組み合わせた損益線は次のようになります。

(図2)「プットオプションの売り+先物売り」の損益線(イメージ)

日経平均の先物を売ることで、現物の日経平均がどんなに下げても損失が出ないようにするのですが、その後一転して日経平均が上がり、権利行使価格を超えてくると、今度は上がれば上がるほど損失となってしまいます。

このため、日経平均が上がってくると損失が拡大しないように、売っていた日経平均先物を買い戻して、元の「プットオプションの売り」のみのポジションに戻す形を取ります。

この損失を回避しようとする行動は結局、日経平均が権利行使価格を下回ってくると日経平均先物を売り、その後、権利行使価格を上回ってくると日経平均先物を買い戻す、「下がれば売ってさらに下げさせ、上がれば買ってさらに上げる」という日経平均の振幅を大きくする動きをしていることになります。

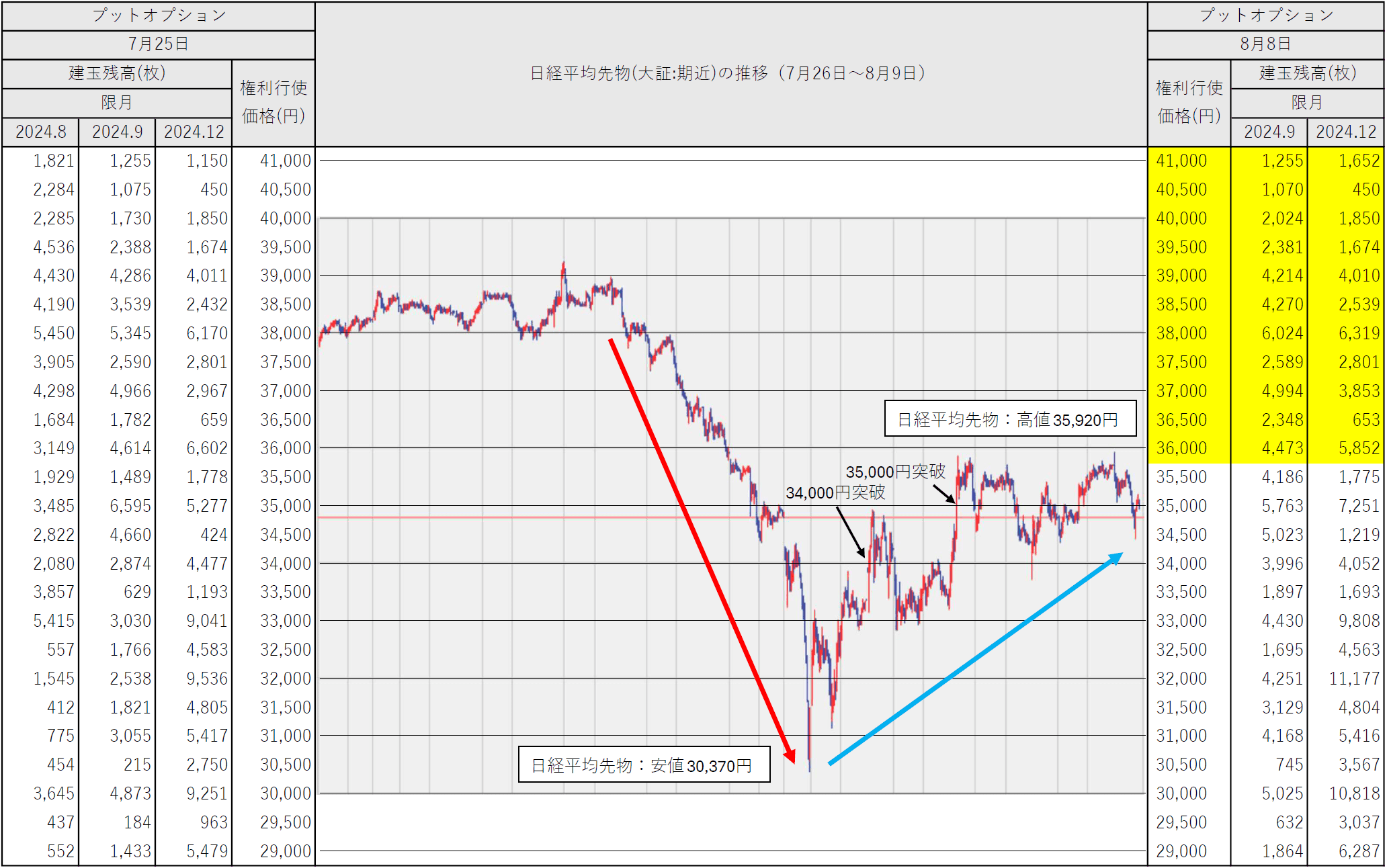

ここで、プットオプションの建玉残高と日経平均先物の推移がどうなっているのかについて見てみると、次のようになっています。

(表&グラフ1)プットオプションの建玉残高と日経平均先物の推移

出所:オプションの建玉残高は日本取引所 公表データより、日経平均先物のチャートは楽天証券ホームページより、マネーブレインが作成

日経平均が大きく下落する前の7月25日のプットオプションの建玉残高をみると、権利行使価格が3万3,000円以下において、残高が多くあることが見て取れます。

このプットオプションの売り手が、8月5日に日経平均が3万3,000円割れをしてきた段階で、損失を回避するために日経平均先物を売り、それがさらに日経平均を下げさせ、3万2,500円、3万2,000円と次々に連鎖していき、大きな下落につながったと考えています。

8月5日の日経平均先物(大阪:期近)の安値は3万370円であるのに対し、現物の日経平均の安値は、3万1,156円です。

先物が現物に比べて800円程度も安くなるほど強烈に売られた結果で、私は、オプション取引の損失回避目的の先物売りが主要因だと考えています。

一方で、8月8日のプットオプションの建玉残高をみると、まんべんなく残高があり、権利行使価格が3万6,000円以上においても、残高が多くあることが見て取れます。

このことが何を意味しているのかというと、日経平均が3万6,000円を超えて上がれば上がるほど、損失回避目的で保有した日経平均先物売りの買戻しが誘発されるということになります。

現物上昇時の損失回避方法は「コール売り+先物買い」

この構造は、プットオプションだけではなく、コールオプションにおいても同じようなものがあります。

(図3)「コールオプションの売り」の損益線(イメージ)

コールオプションの売り手は、買い手からプレミアムと呼ばれるオプション料を受け取り、これが利益になる一方で、日経平均が権利行使価格を上回れば上回るほど、損失が拡大していく仕組みになっています。

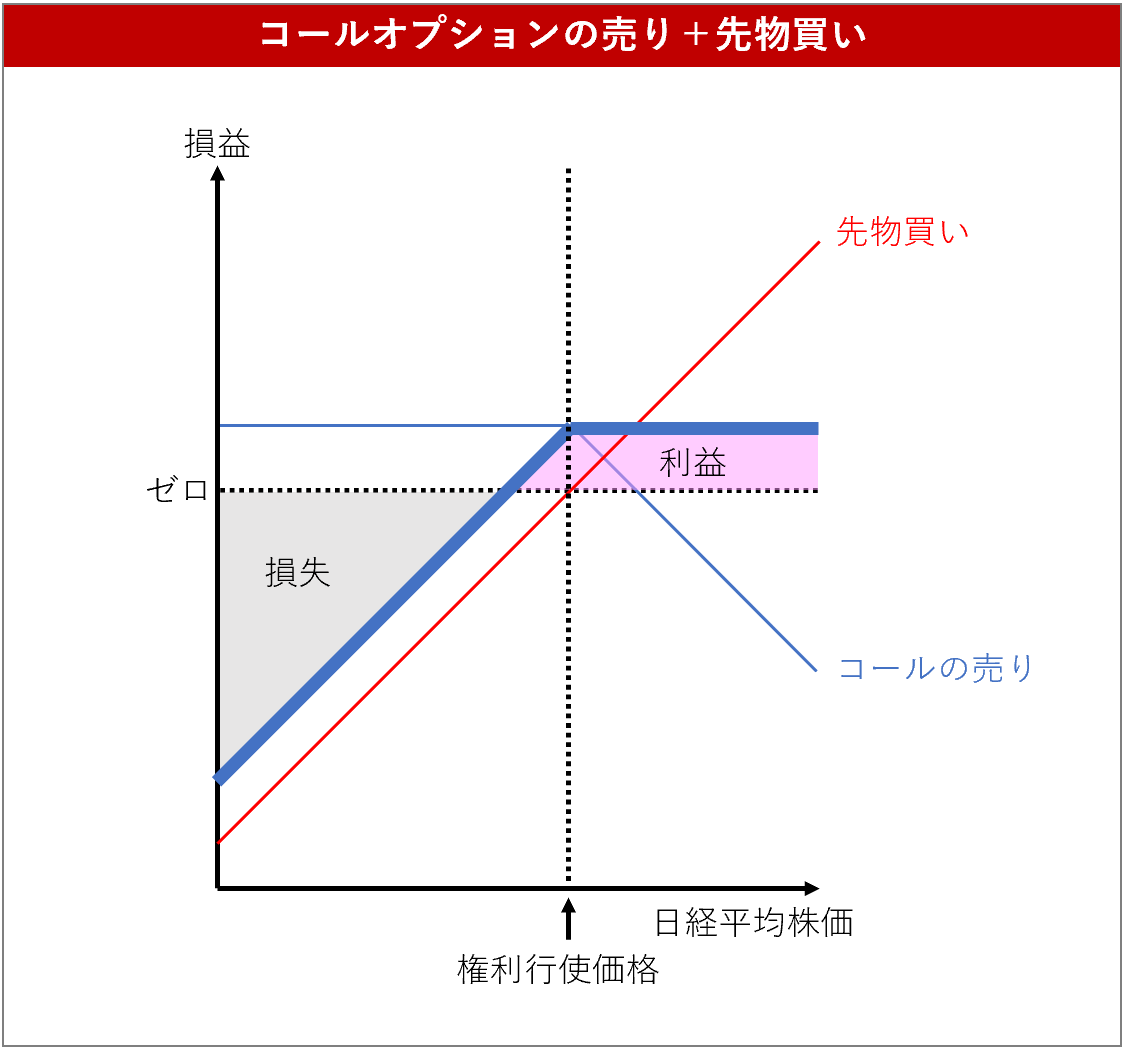

日経平均が上がってしまうときの損失を回避しようとして行うのが「日経平均先物の買い」で、コールオプションの売りと日経平均先物の買いを組み合わせた損益線は次のようになります。

(図4)「コールオプションの売り+先物買い」の損益線(イメージ)

日経平均の先物を買うことで、日経平均がどんなに上げても損失が出ないようなポジションを取りますが、その後一転して日経平均が下がり、権利行使価格を下回ってくると、今度は下がれば下がるほど損失となってしまいます。

このため、日経平均が下がって損失が拡大しないように、買っていた日経平均先物を売り、元の「コールオプションの売り」のみのポジションに戻します。

このコールオプションの売り手の損失回避の行動も、日経平均が権利行使価格を上回ってくると日経平均先物を買い、その後権利行使価格を下回ってくると先物を売るというように、結局「上がれば買ってさらに上げさせ、下がれば売ってさらに下げる」という振幅を大きくする動きをしていることになります。

ここで、コールオプションの建玉残高と日経平均先物の推移を見てみると、次のようになっています。

(表&グラフ2)コールオプションの建玉残高と日経平均先物の推移

出所:オプションの建玉残高は日本取引所 公表データより、日経平均先物のチャートは楽天証券ホームページより、マネーブレインが作成

7月25日のコールオプションの建玉残高をみると、権利行使価格が3万3,000円以下において、残高が多くあることが見て取れます。

このコールオプションの売り手も、8月5日に日経平均が3万3,000円割れをしてきた段階で、損失回避目的で買っていた日経平均先物を売り、その売りがさらに日経平均を下げさせ、3万2,500円、3万2,000円と次々に連鎖していき、プットオプションの売り手の損失回避の先物売りと相まって、大きな下落につながったと考えています。

一方で、8月8日の建玉残高をみると、権利行使価格が3万6,000円以上で多く、特に9月限においては残高が急に多くなっているので、日経平均が3万6,000円を超えて上がれば上がるほど、損失回避目的の日経平均先物買いが誘発されることが考えられます。

プットオプションにおいてもコールオプションにおいても、権利行使価格が3万6,000円以上の残高が多いので、私は、日経平均先物が3万6,000円を突破する否かが分岐点と考えています。

しかし、8月13日の15時時点で、すでに3万6,000円を超えてきているので、今後プットオプションのほうでは先物買戻し、コールオプションのほうでは先物買いが誘発され、この両面から、日経平均が3万8,000円台を回復する可能性もあるのではないかと考えています。

では、その3万8,000円台の回復がいつまでに起こりそうかですが、プットオプション、コールオプションともに、9月限の残高が多いので、起こるとしたら9月限のSQ算出日である9月13日までではないかと考えています。

いずれにしても、オプションの建玉残高の多さからもボラティリティの高い状況が続くことが想定されますが、マーケットに振り回されて一喜一憂することのないよう、常に自らが冷静でいられるよう心がけることをお勧めいたします。

投資はあくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。