「紙幣の増刷」は結局何をもたらすのか?

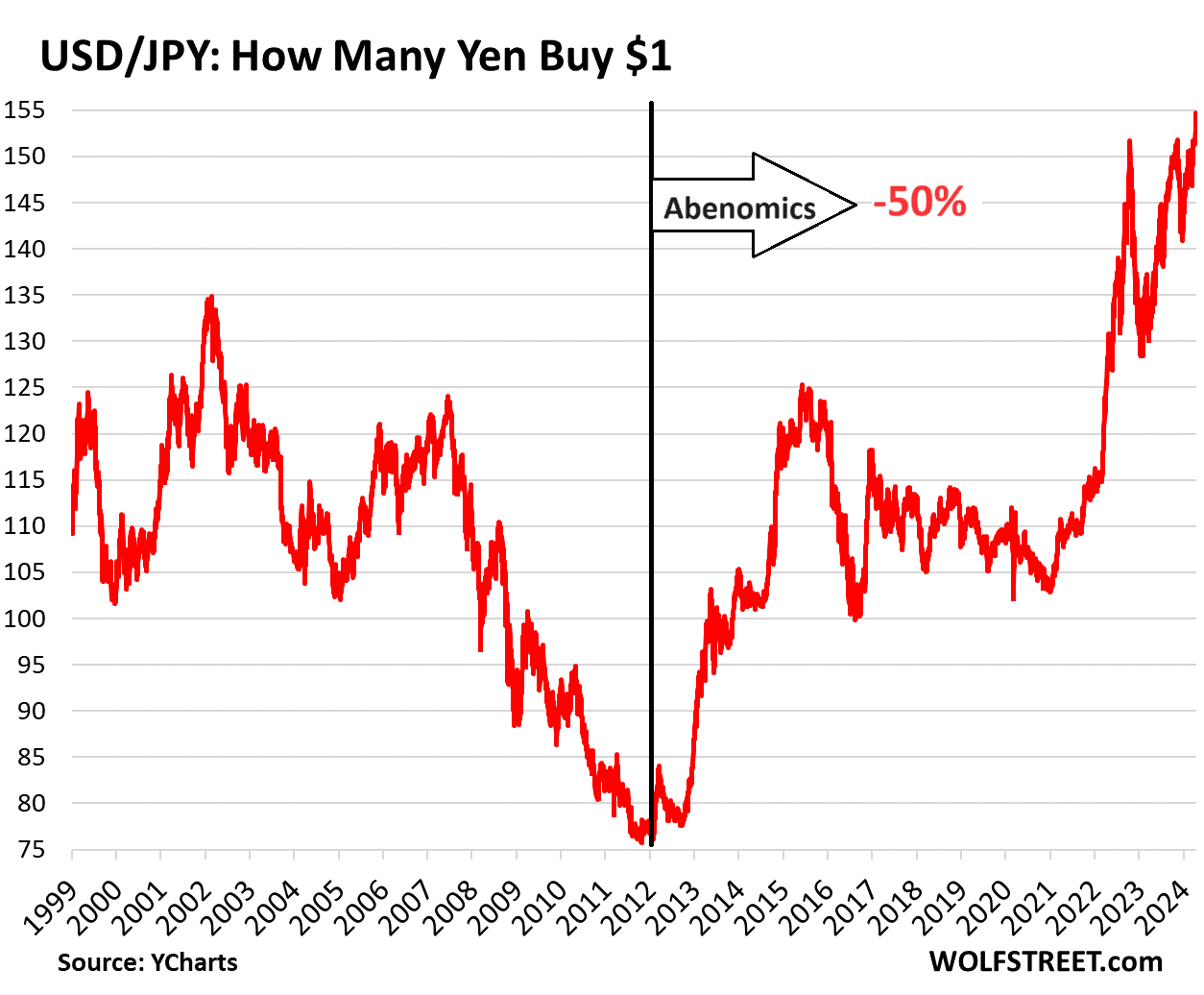

ドル/円が160円を超えてから、海外投資家からの日本株に対する照会が増えている。これは、ウォーレン・バフェットが日本の5大商社に投資して以来の現象だ。

円はアベノミクス(日本銀行の異次元緩和)が始まった2012年から半値になった。日本円は50%も購買力を失っているが、海外勢からみると日本株は円安バーゲンセールとなっており、日経平均株価は初の4万2,000円台に到達した。日本株はインフレで上昇しているのである。

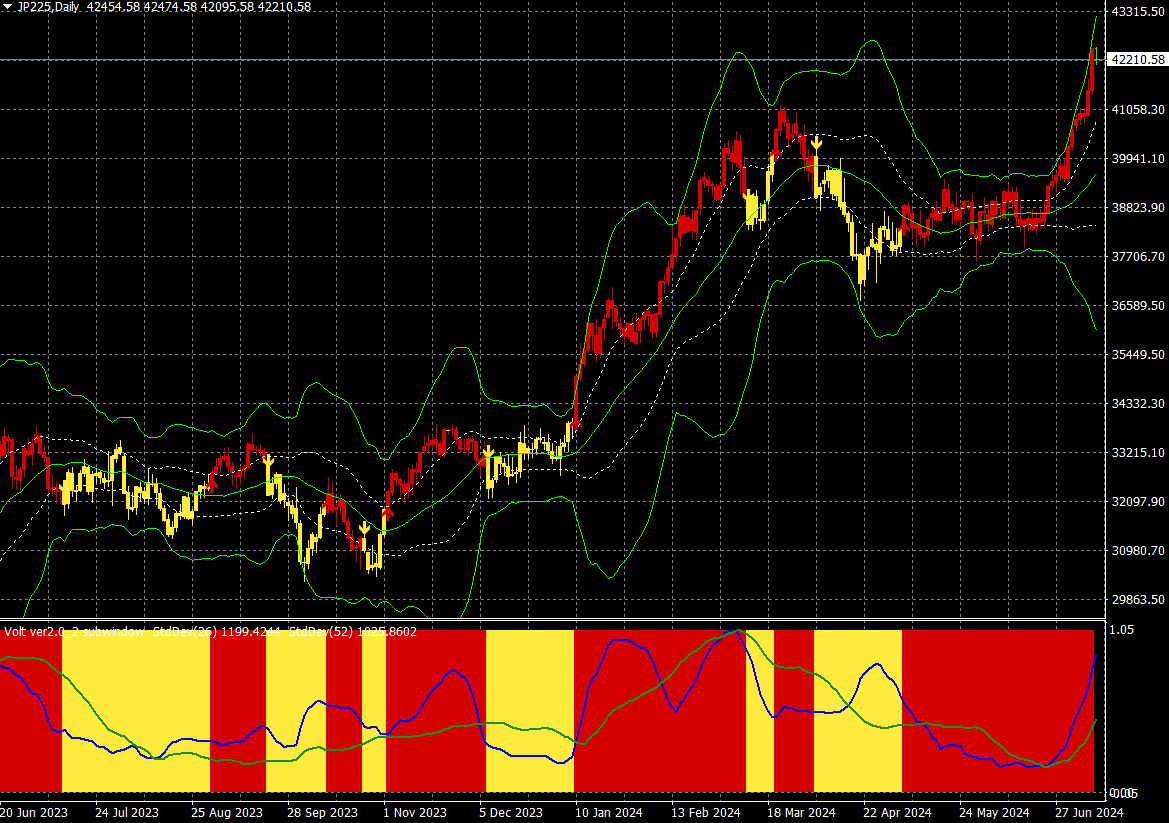

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

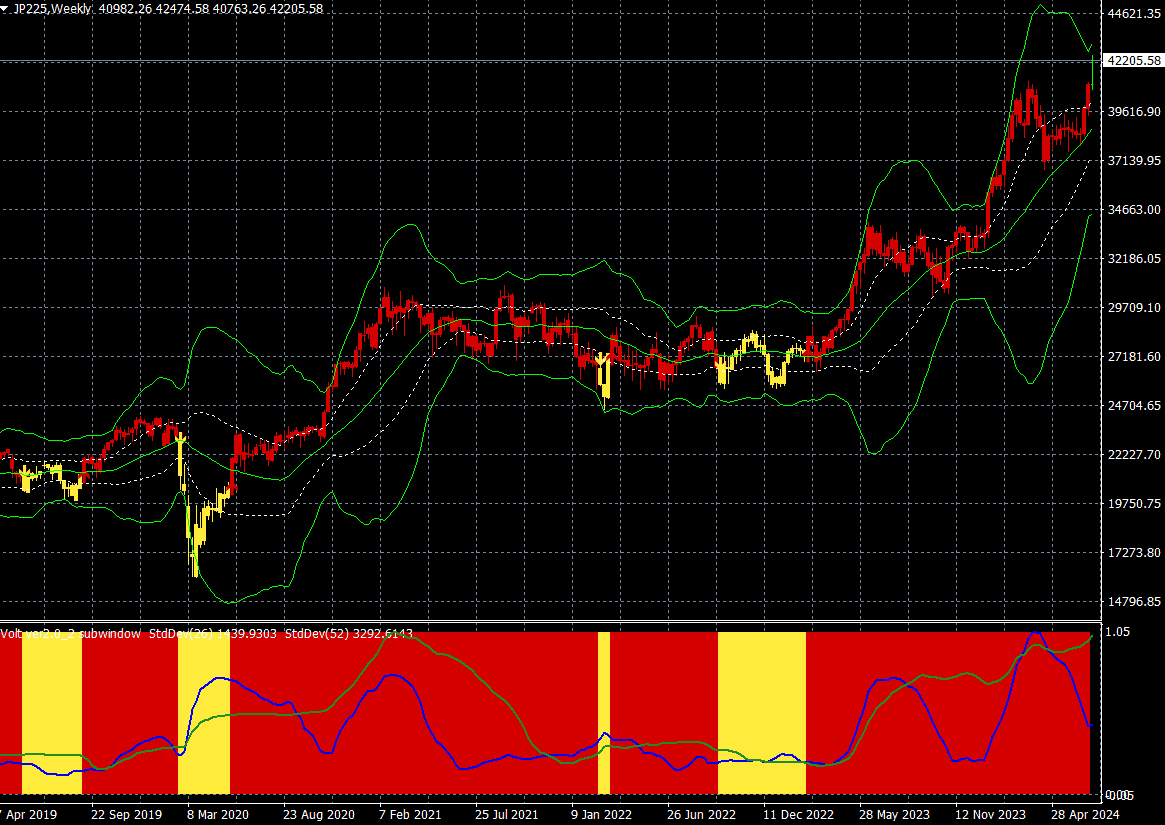

日経平均CFD(週足)

出所:楽天MT4・石原順インディケーター

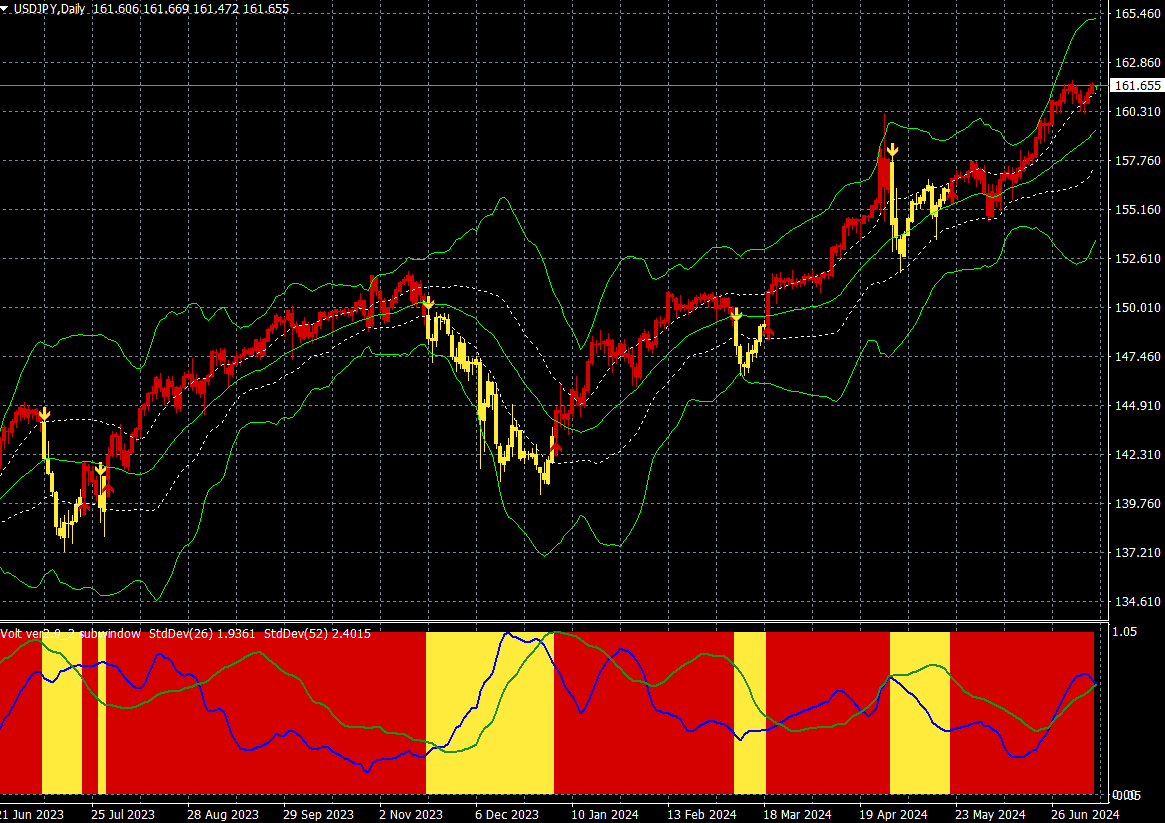

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

一部の人々は、自分の日本円の購買力がどのように損なわれているかを見ずに、日本株や日本の不動産が値上がりしているので、自分がより豊かになっていると勘違いしている。100年前のワイマール時代のドイツと同じである。「円高+株高」の組み合わせならよいが、「円安+株高」というのは気持ちの悪い組み合わせといえるだろう。

ドル/円は2012年以降50%下落(購買力の喪失)

多くの人たちにとって株は上がっても、実質的には生活水準が上がるわけではない。世界で最も裕福な50人の生活水準は上がるかもしれないが、典型的な大衆の生活水準は上がらない。むしろ、その生活水準は下がるだろう。

ドイツのワイマール時代のハイパーインフレでは、当初、人々は不満を言うのではなく、株でもうけたお金でシャンパンを開けて喜んでいた。飢餓感は後からやってきた。100年ほど前のドイツで生じたハイパーインフレ(1922~1923年)と現在の資産インフレには、「紙幣の増刷」という大きな共通点がある。

歴史的に見れば、インフレ不況が起こりにくいのは、消費者物価が上昇する前に資産価格が上昇するからだ。富裕層は株が高騰し、住宅価格が高騰したため、消費を続けている。こうした経済は終わりの予感を感じにくい。インフレによる不況の到来は見えにくいのである。

われわれは今後、社会不安、戦争、ハイパーインフレ、デフレによる資産の暴落、債務不履行など、困難な時代を迎える可能性がある。

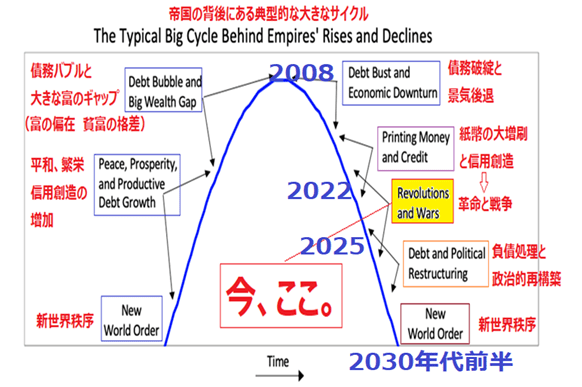

レイ・ダリオのビッグサイクル

筆者は現在の高い株価のバリュエーションを合理化することは、将来的に失望を招く可能性が高いと考えている。しかし、短期的には自己強化プロセス的な「強気心理」が伝染し、「史上最高値更新」が続く可能性が高くなっている。

相場が反対に動いた時、株式市場が上昇し続ける不労所得の栄光の日々に慣れ親しんだ人々は、手遅れになるまで下げ相場に抵抗し、相場観を変更できないだろう。

米国市場も「11月の大統領選挙までは株は下がらない!」とばかりに最高値更新相場を続けている。富裕層は株価と住宅価格の値上がりで、さらに強気になっている。「灰色のサイ(グレー・リノ)」は無視して、当局が負債をいくら市場に投入するのかが相場の延命を決める要因になっている。

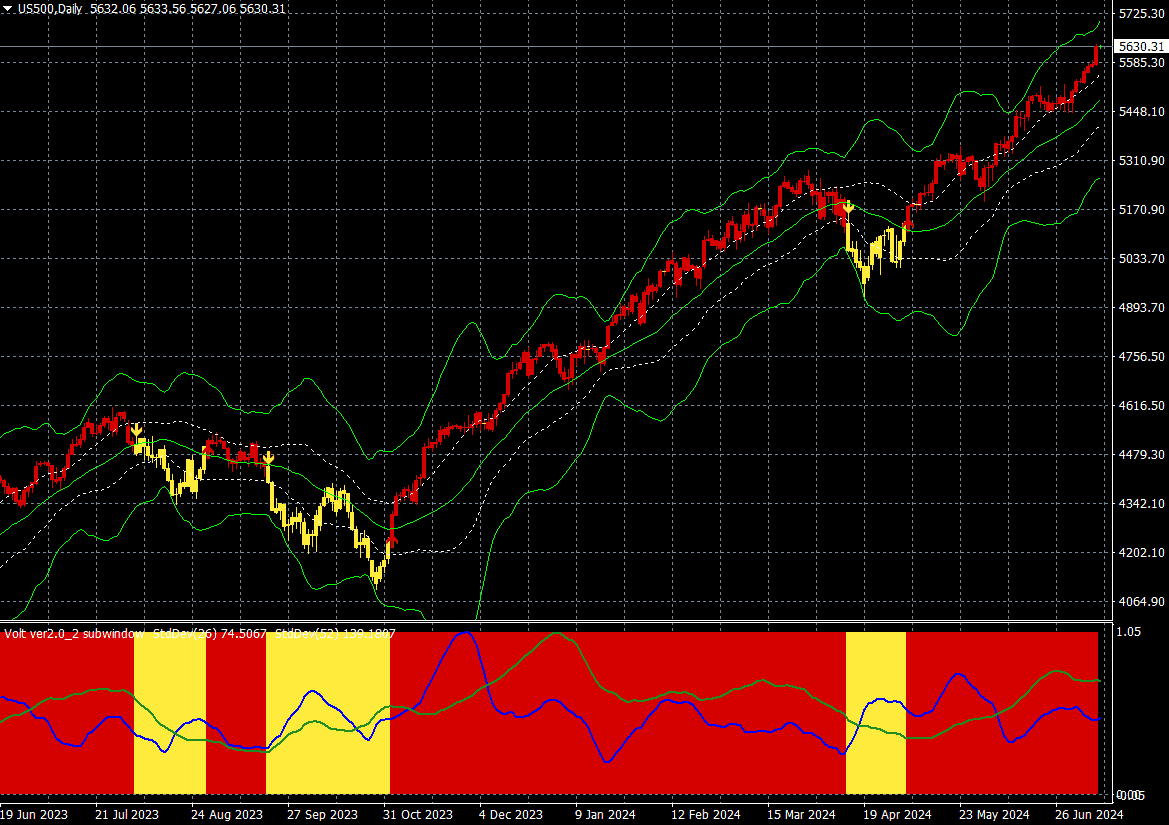

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

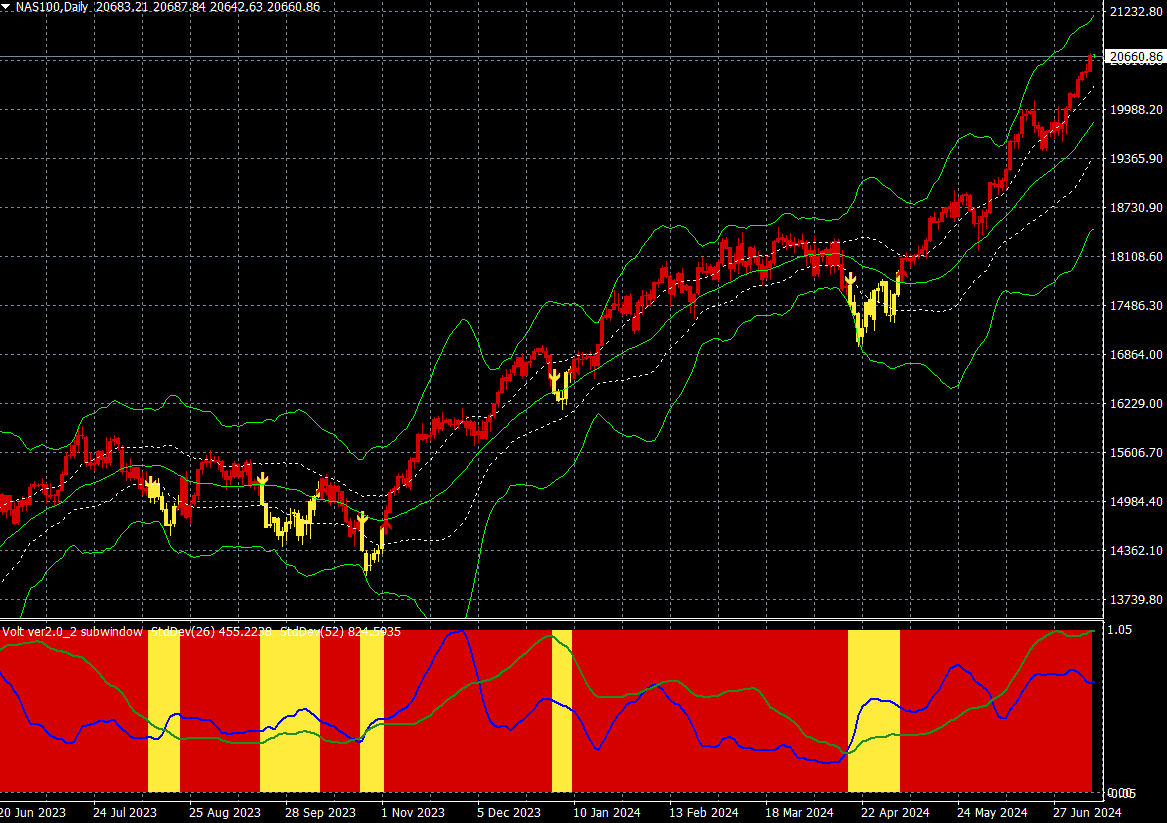

ナスダック100CFD(日足)

出所:楽天MT4・石原順インディケーター

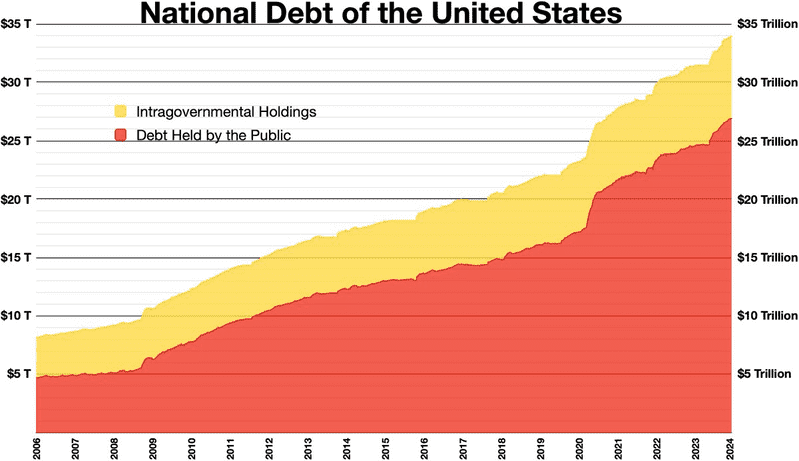

だが、その資産価格の上昇(資産インフレ)は、以下にピーター・セント・オンジェが指摘している制御不能で持続不可能な中央銀行の「紙幣の増刷」と、未曽有の35兆ドルの政府債務という「政府支出」によって成り立っているのだ。負債と資産を両方膨らませるという「両建て経済」はどこまで持続可能だろうか?

35兆ドルに達した米国政府の債務の推移

出所:Our Country Our Choice

「連邦政府の債務津波は持続不可能なレベルに達しているが、ワシントンではその解決にほとんど関心がない。ますます、アメリカ人個人が自分たちの貯蓄を直接攻撃の標的にしながら、すべてを支えているのだ。過去50年間、ワシントンは自らが引き起こすあらゆる危機に対して、さらなる支出、さらなる負債という解決策を講じてきた。もし債務自体が危機であるならば、そしてその呼びかけが内部から来ているならば、ワシントンは大きな危機が襲った時に弾切れになる」

(ピーター・セント・オンジェ)

エリートたちは市民の不満を補助金や配給によってなだめなければならない。それらが尽きれば、もはや不満分子を監視し、人々を弾圧するしかなくなる。だが、この構図は巨額の債務を抱える国の立場としては悪くない。抱えている巨額の債務は、インフレで劣化して価値を下げたおカネで返済できるからだ。

MMT(現代貨幣理論)は2008年のリーマンショックで金融資本主義が崩壊した後に出てきた「なれの果ての社会主義政策」で、結果的にほぼ全ての人々を貧乏人にする給付型奴隷社会の雛形(ひながた)である。無制限に国債や政府債を発行して、政治家や役人がその分配をした場合、堕落、腐敗、蛮行の世の中になるのは歴史の必然であろう。

ばらまいたカネはいずれインフレ、増税、通貨切下げなどで減価していく。カネをばらまくより、減税をやって消費を刺激し、企業の利益も増え税収も増えていく好循環に持っていくべきなのである。経済学者のヨーゼフ・シュンペーターは政府から十分な支援を得てしまえば資本主義は停滞すると信じていた。

「信用拡大でもたらされた好景気は、結局のところ崩壊するのを避ける手段がない。残された選択肢は、さらなる信用拡大を自ら断念した結果、すぐに訪れる危機か、ツケを積み上げた結果、いずれ訪れる通貨制度を巻き込んだ大惨事かだけである」

(ルートヴィヒ・フォン・ミーゼス)

株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。市場サイクルの前半でもうけるのは簡単だ。問題は、後半にそれを維持するのが難しい。

7月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

7月10日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」は、土信田雅之さん(楽天証券経済研究所 シニアマーケットアナリスト)をゲストにお招きして、「日本株のテクニカル分析とファンダメンタルズの検証」「インフレと株価」「今後の注意点は?」「米国株四方山話」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

7月10日:楽天証券PRESENTS 先取りマーケットレビュー

<セミナーのお知らせ FX・CFDアカデミーin札幌>

2024年9月7日(土)10:00~15:15

札幌ビューホテル 大通公園/オンラインセミナー

人気講師と楽天証券社員が、札幌におじゃまします!

私も登壇します。ぜひ、ご参加ください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。