※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「【銘柄レポート】ディスコ:2025年3月期1Q個別出荷額は前年比50.8%増、前4Q比9.1%増。好調持続」

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「【日本株/半導体】レーザーテック:目標株価を引き下げる【銘柄レポート】」

毎週金曜日午後掲載

本レポートに掲載した銘柄:ディスコ(6146、東証プライム)、レーザーテック(6920、東証プライム)

ディスコ

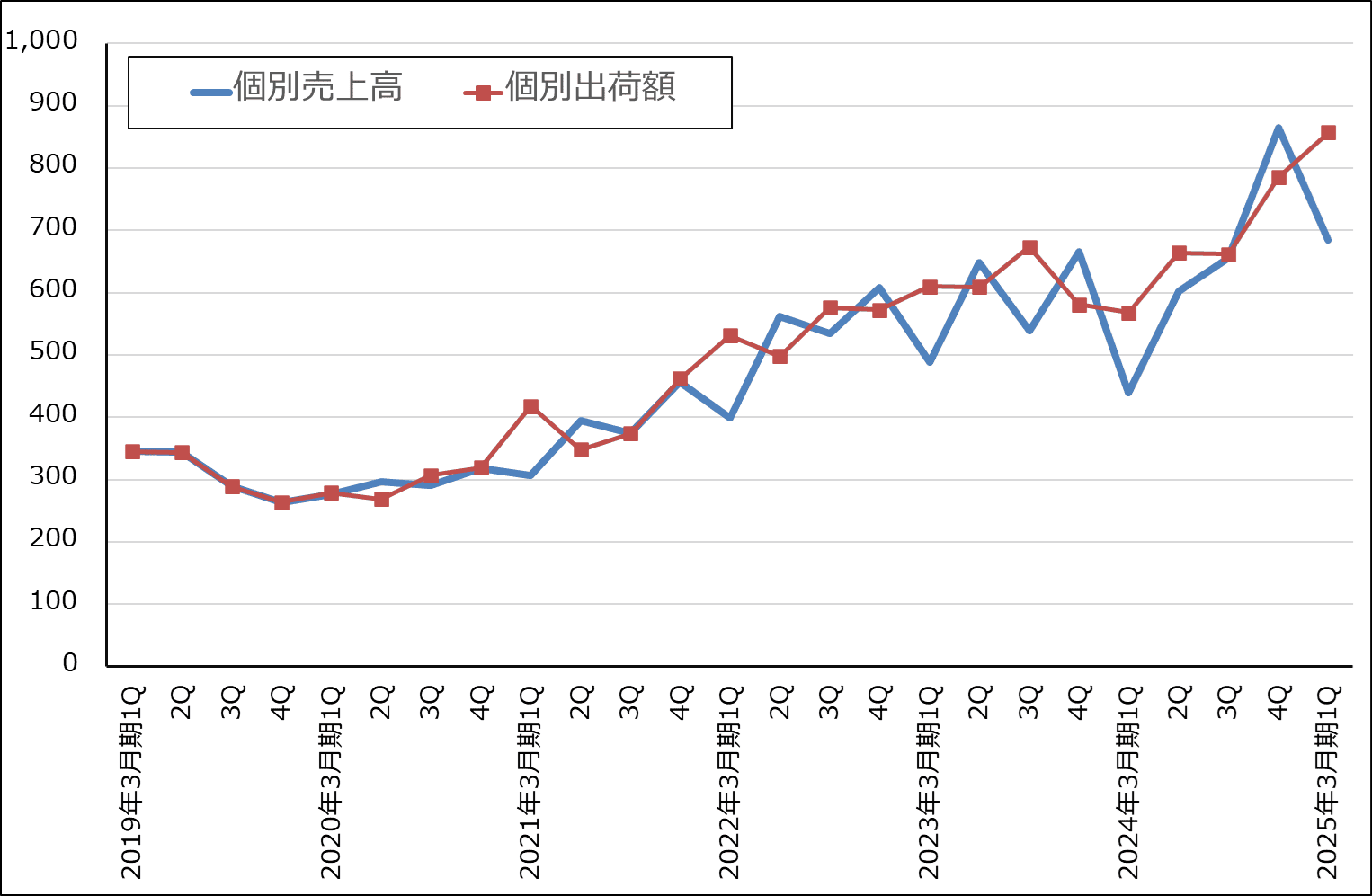

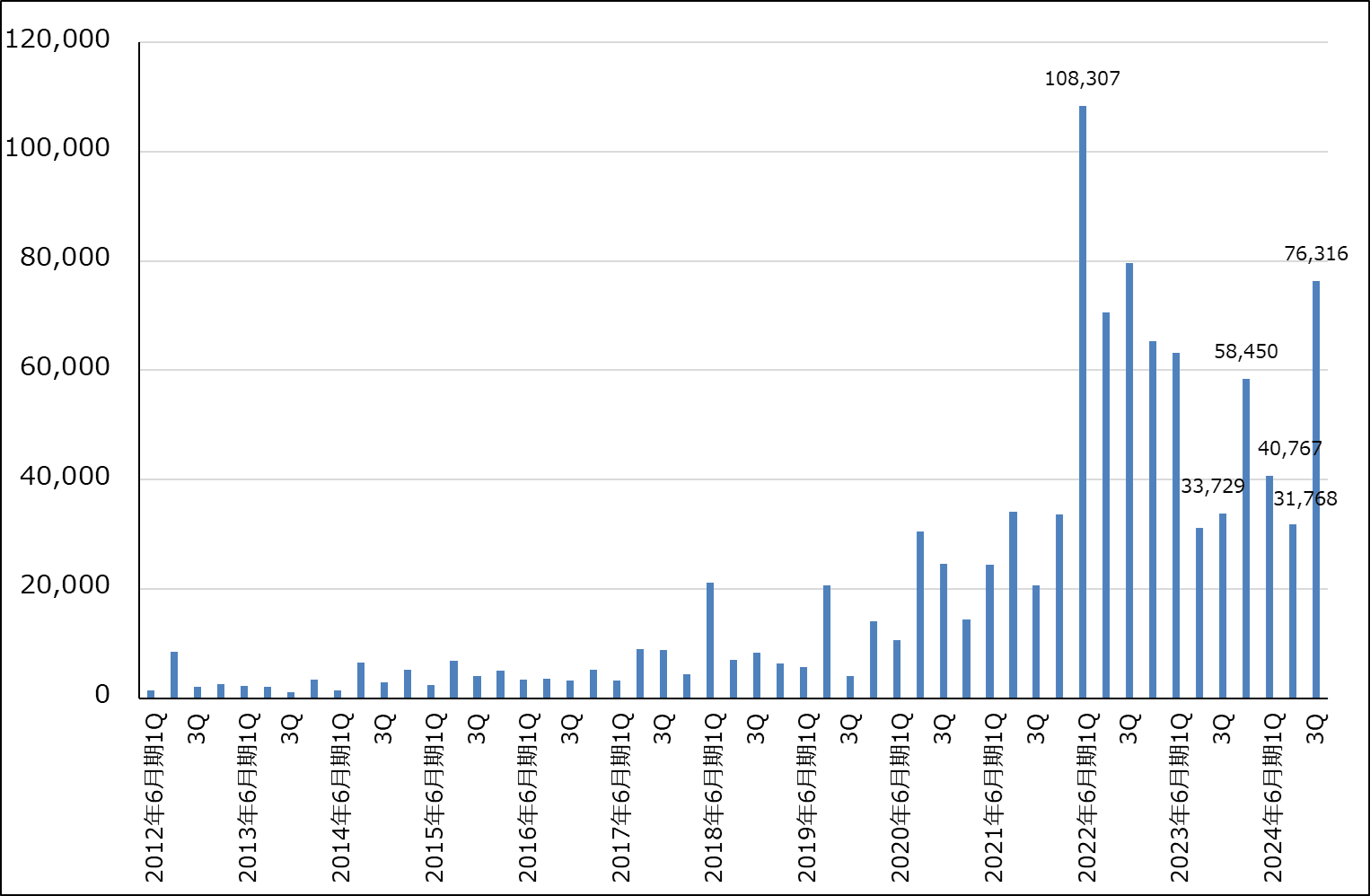

1.2025年3月期1Q個別出荷額と個別売上高を開示、いずれも好調

2024年7月4日付けでディスコは、2025年3月期1Q(2024年4-6月期、以下今1Q)の個別(単独決算)売上高と個別出荷額を開示しました。それによれば、今1Q個別売上高は685億円(前年比56.0%増、前四半期比20.8%減)、同個別出荷額は857億円(前年比50.9%増、前四半期比9.2%増)となりました(注:ディスコの開示資料では、今1Q個別出荷額の前年比は50.8%増、前四半期比は9.1%増となっているが、これは端数処理前の比較と思われる。本レポートでは億円単位での前年比50.9%増、前四半期比9.2%増を記載した)。

個別売上高は前4Q(2024年1-3月期)が例年検収(顧客に出荷した製造装置が異常なく動くことを顧客が検査し、顧客が受け入れを了承した場合にディスコが収益認識する)が最も多い四半期になるため、その反動が出たと思われます。前年比では56.0%増の大幅増収となりました。

また個別出荷額は前年比大幅増となっただけでなく、前4Q比でも9.2%増と順調に伸びています。グラフ1を見ると勢い良く伸びていることがわかります。引き続き、生成AI向け(HBM向け)、パワー半導体向け(特にSiCパワー半導体向け)のグラインダ(ウェハの底面を薄く削る)、ダイサ(回路を描き込んだウェハを四角いチップに切り出す)が順調に伸びていると思われます。

グラフ1 ディスコ:個別(単独)売上高と出荷額

表1 ディスコ:個別(単独)売上高と出荷額

出所:会社資料より楽天証券作成

2.楽天証券の2025年3月期、2026年3月期業績予想を維持

エヌビディアの2025年1月期2Q(2024年5-7月期)から生産出荷が始まった「H200」(エヌビディアの主力AI半導体「H100」の拡張版でAI処理機能と省エネ性能を向上させたもの)と最新型の「Blackwell」は、HBMの最新型「HBM3e」を搭載しています。2026年に生産出荷開始予定の次世代AI半導体「Rubin」は次世代HBM「HBM4」を搭載する予定です。

AI半導体は、GPUベースであれ、特注型ロジック半導体であれ、HBMを搭載します。そして、HBMのスペックと容量が拡大すれば、GPU本体の技術革新がなくとも、推論・学習性能、計算性能、省エネ性能のいずれもが向上するという性質を持っています。そのため、GPU本体と並んでHBMは重要であり、HBMの生産能力拡大は重要です。

「HBM3e」の場合、DRAMの最新規格「DDR5」のウェハをチップに切ったものを8枚積層して、さらにロジック制御系回路を描き込んだ「ロジックダイ」1枚を重ねます。ダイに切り取る前のDDR5ウェハにエッチングで貫通電極を形成しますが、反対側に電極を貫通させるためにウェハを薄く削ります。この工程は前工程に近いクリーン度の高い場所にあるため、ここで使うグラインダは通常のグラインダよりもスペックと価格が高くなります(価格は通常型のグラインダの約2倍と言われています)。このため、HBM向けグラインダが増加することは、ディスコの業績に大きく寄与すると思われます(これについての詳細は、2024年6月14日付け楽天証券投資WEEKLYを参照)。

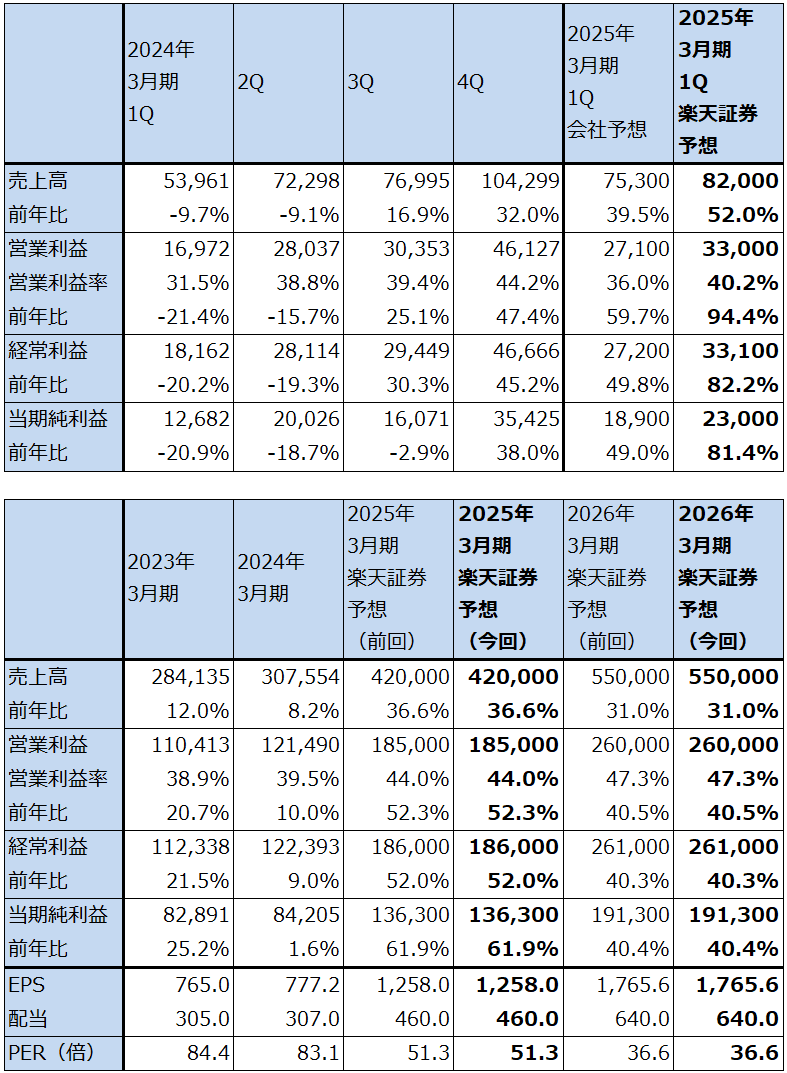

ディスコの2025年1月期1Q連結業績の楽天証券予想(表2)は、売上高820億円(前年比52.0%増)、営業利益330億円(同94.4%増)とします。また、2025年3月期、2026年3月期通期の今回の楽天証券業績予想は、前回予想を維持します。生成AI向け(HBM向け)の勢いは強いと思われますが、従来の先端ロジック、成熟ロジック、DRAM向けの動きについて、7月18日(木)の決算電話会議の内容を聞いてから判断したいと思います。ただし、ディスコの足元の業績のトレンドには強いものがあると思われます。

表2 ディスコの業績

時価総額 6,997,178百万円(2024/7/4)

発行済み株数 108,349千株

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:表中の2025年3月期1Q会社予想は、2024年3月期決算を発表した2024年4月25日時点のもの。

3.今後6~12カ月間の目標株価は前回の7万9,000円を維持する

今後6~12カ月間のディスコの目標株価は、前回の7万9,000円を維持します。

引き続き中長期で投資妙味を感じます。

レーザーテック

1.スコーピオン・レポートに対するプレスリリースは6月6日以降なし

レーザーテックについて、私は、2024年6月14日付け楽天証券投資WEEKLYにおいて、今回の株価下落の原因となったスコーピオン・キャピタルのレポートの感想を述べました。今も同じ感想を持っています。

これについての経緯を振り返ると、2024年6月5日付けで、空売りファンドのスコーピオン・キャピタルは、レーザーテックに関する売りレポートを同社ホームページ上に公開しました。内容は、レーザーテックには不正会計の疑いがあること、レーザーテックの最新鋭のフォトマスク欠陥検査装置「ACTIS A150」「同A300」には、特に光源に問題があるという意味の主張です。この主張を裏付けるために、TSMC、インテル、レーザーテックなどの元フィールドエンジニア、元技術者とのインタビューの内容を当該レポートに掲載しています。

このレポートに対して、会社側は2024年6月5日付けプレスリリースで不正会計については明確に否定しました。

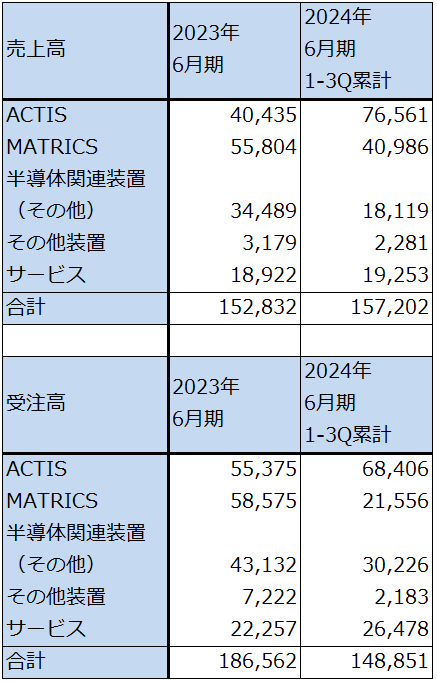

また、6月6日付けで、「ACTIS」と一世代前のフォトマスク欠陥検査装置「MATRICSシリーズ」の売上高と受注高を限定的ながら開示しました(表4)。ただし、スコーピオンが334ページものレポートで示した、「ACTIS」は光源の性能が悪くて問題があるという意味の主張に対しては、6月6日付けプレスリリースでは、「ACTIS」は旺盛な需要を受けているという意味の記述をしたに止まっており、その時の私の印象では具体的な反論をしていないように見えました。おそらく、顧客との間で守秘義務があるのではないかと感じました。

スコーピオン関係のリリースは、6月6日付けリリースが最後です。その後のリリースは6月28日付けのCFO(最高財務責任者)交代のお知らせだけです。

従って、2024年6月14日付け楽天証券投資WEEKLYで書いた私の感想についての答えもまだ得られていません。

スコーピオン・レポートを読んだ後の筆者の感想(2024年6月14日付け楽天証券投資WEEKLYより抜粋)

1.取材源が、致し方ないことと思うが、フィールドエンジニア(保守サービス要員)とTSMCなどの元技術者が多い。フィールドエンジニアも「元」技術者も最新の事情に通じているとは思えない。

2.インテルの社内のエンジニアに対して金銭を提供して情報提供を受けている。これはインサイダー情報の収集ではないのか。

3.グローバルファウンドリーズの元幹部が「ACTIS A150」の性能を嘲笑しているという記述がある。インテルのマスク工場で他の技術者に「A150」の実態を聞いたとして。ところが、グローバルファウンドリーズは一桁ナノ台への進出に失敗した会社なので、「A150」の評価ができるような能力は持っていないはずである。

4.KLAが開発中のEUV光を使ったフォトマスク欠陥検査装置と、電子ビームによる検査をレポートでは持ち上げているが、KLAの新製品はまだ市場に出ておらず2025年にでるという。電子ビームによる検査装置も検査速度が速いものがでていない。話だけで製品がでていないので、「ACTIS」と比較しようがない。TSMCの2ナノ量産開始(ウェハ投入開始)は2025年10-12月期と決まっているはずなので、それに間に合う製品は今のところレーザーテックの「ACTIS」しかないと思われる。KLAとレーザーテックを比較するなら製品同士で比較する必要がある。

5.不正会計がないという前提に立てば、「ACTIS A150」の初期ロット分の不具合を修理した製品が2024年6月期1Qに検収され収益認識されている。問題が深刻なら返品になっているのではないか。また、レーザーテックは2023年12月にTSMCからフォトマスク欠陥検査に関してアワードを受賞。2024年1-3月期は受注が急回復しており、受注金額の大きさからみてTSMCからの受注も含まれている可能性がある。これから設備投資が始まる2ナノは全く新しい分野なので、これまでは不具合があったかもしれないが、受注回復を見ると、問題があったとしても解決する方向に向かっているように見える。

2.沈黙の理由は何か

レーザーテックがスコーピオン・レポートについて6月6日以降プレスリリースを出していない理由は何か。私見を述べます。

1.不正会計については、会社側は明確に否定しているので、今のところそれを信じるしかないが、8月7日(水)に2024年6月期決算が発表される。今回は本決算なので、四半期決算に比べると監査は厳密なものになると思われる。従って、2024年6月期決算が正常な形で発表されたならば、不正会計はないと結論付けてよいと思われる。8月7日の決算発表までは、会社側が不正会計を明確に否定したという以外、決算についての詳細は何も言えないということになろうが、決算発表前に2024年9月期会社予想に対する上方修正、下方修正が分かった場合は別途開示があろう。

2.「ACTIS」の性能、特に光源の性能について、TSMCの元技術者等が批判しているということやインテル内部でも批判があるというスコーピオン・レポートの内容については、仮に情報の出所等を調査する場合、レーザーテックだけで調査することは難しく、TSMC、インテルなどの協力が必要と思われる。しかしこの件は、TSMCやインテルの情報管理と顧客に対する信用にもかかわるため、仮に調査する場合、時間がかかると思われるし、調査結果がでたとしてもそれを外部に公表するとは限らない。レーザーテックも顧客との関係から、何も言えない立場になっている可能性もある。

3.仮にレーザーテックがスコーピオン・キャピタルに対する訴訟の準備を行っている場合も、外部に対しては何も言えないということになろう。

3.レーザーテックの今後6~12カ月間の目標株価を前回の5万2,000円から4万2,000円に引き下げる

レーザーテックの今後6~12カ月間の目標株価を、前回の5万2,000円から4万2,000円に引き下げます。

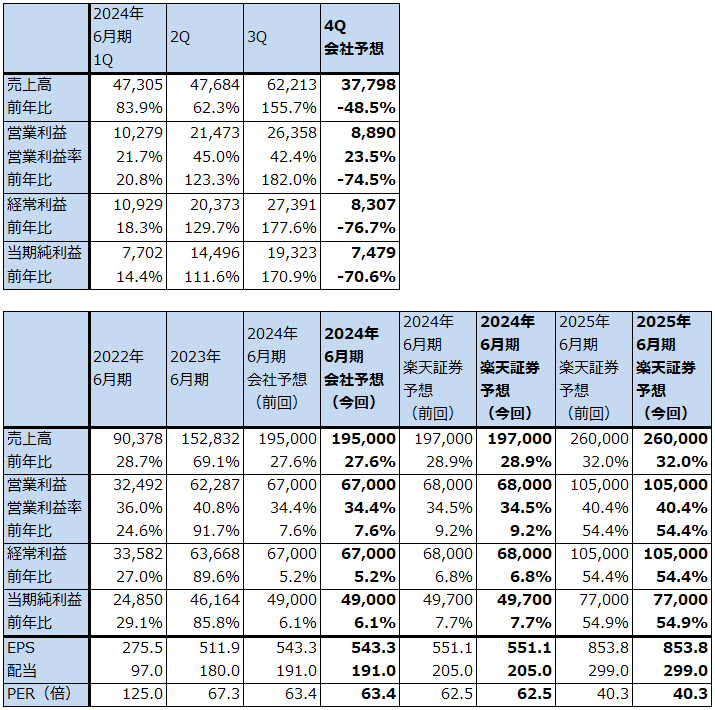

楽天証券の2024年6月期、2025年6月期業績予想は前回予想を維持します。前回の目標株価5万2,000円を設定したのは、2024年6月期3Q決算が発表された後の2024年5月2日付け楽天証券投資WEEKLYにおいてです。その時の考え方は、楽天証券の2025年6月期予想EPS(1株当たり利益)853.8円に対して、2025年6月期の楽天証券予想営業増益率54.4%にPEG=1.1~1.2倍とプレミアムを付けて想定PER(株価収益率)60~65倍で評価するというものでした。

今回は楽天証券の業績予想は変更しませんが、楽天証券の2025年6月期予想EPS853.8円に対して、2025年6月期の楽天証券予想営業増益率54.4%にPEG=0.9倍とディスカウントして評価し、想定PERを45~50倍として、今後6~12カ月の目標株価を4万2,000円としました。ディスカウント評価としたのは、今後のレーザーレックの成長を牽引する役割を持つ「ACTIS」の性能に対してスコーピオン・レポートが疑問を突き付けており、それに対してレーザーテック側が現時点で有効に反論できていないように思えるからです。

表3 レーザーテックの業績

発行済み株数 90,187千株

時価総額 3,106,040百万円(2024/7/4)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ2 レーザーテックの全社受注高

表4 レーザーテックの売上高、受注高内訳

出所:会社資料より楽天証券作成

4.目先の株価には不透明感がある

目先の株価には不透明感があります。まず、8月7日の2024年6月期本決算の発表までレーザーテックから何らかの情報発信が行われることは、(2024年9月期会社予想に対する上方修正、下方修正がある場合の開示以外は)期待薄と思われます。ただし、今の状況で何の情報発信もなければ、短期的には株価に対する不透明感が増す可能性もあると思われます。

また、楽天証券業績予想は今回は変更しませんが、2025年6月期の楽天証券業績予想、30%台の増収、50%台の営業増益という予想を会社側が2025年6月期予想として8月7日に公表するとは限りません。楽天証券業績予想よりも低い数字を最初の業績予想として、その後の上方修正によって最終的に楽天証券予想に近い業績になる可能性もあると思われます。その場合、決算発表時に「ACTIS」に対する疑問が株式市場の中に残ったままであるならば、株価は最初の保守的な業績予想に見合ったもの、例えば今回の楽天証券の目標株価4万2,000円よりも低い株価になる可能性があります。

決算発表後も、前述したような顧客との関係から、「ACTIS」の性能についての疑問に対して会社側が十分な反論ができない場合、あるいは何もコメントしない場合もあり得ると思われます。その場合は、まだ出るかどうかもわからないKLAの競合機が株価の重しとなってしまう可能性があります。その場合は、レーザーテックの今後の受注の回復と業績向上で今後の成長性を示すしかありませんが、それには一定の時間が必要と思われます。

ただし、2024年6月期3Q(2024年1-3月期)の受注高急回復が真正のものであり、今後も受注増加あるいは一定水準の高い受注が続くならば、これが2025年6月期、2026年6月期の成長を予想させることになると思われます。その場合は、時間がかかるかもしれませんが、いずれは株価は回復することが期待されます。これについては、2024年6月期本決算と2025年6月期の各四半期決算を注視したいと思います。

このように考えると、目先の株価には不透明感があると思われます。中長期的なレーザーテックの成長性については、2024年6月期決算の中身と決算説明会での会社側の説明を聞いた後で改めて判断したいと思います。

本レポートに掲載した銘柄:ディスコ(6146、東証プライム)、レーザーテック(6920、東証プライム)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。