※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:ブロードコム(AI関連売上高が大幅増。1対10株式分割を発表)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:ブロードコム(AVGO、NASDAQ)

ブロードコム

1.無線、通信インフラ向け半導体とソフトウェアの大手。2023年11月、「VMware」の買収完了。

ブロードコムは無線、通信インフラ向け等のロジック半導体とソフトウェアの大手です。特定顧客向けの特注型ロジック半導体メーカーとしては最大手になります。工場を持たないファブレス半導体メーカーで、生産はTSMCなどのファウンドリ(半導体受託生産事業者)に委託しています。

買収を繰り返して成長してきた会社です。もともとのブロードコムは通信用半導体の会社でしたが、これを2016年2月に通信用電子部品のアバゴ・テクノロジーが買収しました。買収時にアバゴ・テクノロジーは社名をブロードコムに変更しましたが、ティッカーシンボル「AVGO」はそのまま残しました。その後、2016年11月に通信機器製造のブロケード・コミュニケーションズ・システムズ、2019年8月にウイルス対策ソフト大手のシマンテック法人向け事業を買収しました。そして、2022年5月26日に仮想化ソフト最大手の「VMware」の買収を発表しましたが、この買収が2023年11月22日に完了しました。買収価額は、現金約308億ドル、ブロードコム普通株式約534億ドル(5,440万株)、計約842億ドル(2023年11月末のドル円レート、1ドル=148円で換算すると、約12.5兆円)です。VMwareは2024年10月期1Qより収益認識されています。

ソシオネクストの2024年3月期決算説明会資料によれば、アップルを除くカスタムSoC市場(2023年市場規模120億ドル)の中で、ブロードコムはトップシェアの49%(2022年50%)を占めており、2位ソシオネクスト12%(同10%)、3位マーベル・テクノロジー5%(同7%)となっています。ここでカスタムSoCとは、特定の顧客向けに設計された集積回路の総称です。

また、ブロードコムはASSP(Application Specific Standard Product、特定用途向け標準品、特定のアプリケーションや分野で一般に必要とされる特定の性能や機能を備えた集積回路。2023年市場規模1,390億ドル)も手掛けています。ソシオネクストの上記資料によれば、2023年の市場シェアはエヌビディア35%、クアルコム16%、ブロードコム13%、メディアテック7%となっています。

ブロードコムの半導体メーカーとしての特色は、特注型ロジック半導体とASSPの市場で、ネットワーク、無線向け半導体に強いことです。そして、昨年からAI半導体(特定顧客からの発注に基づく特注型AI半導体)売上高が急増しています。

また、VMwareは仮想化ソフトで2023年61.2%のトップシェアを持つ会社です。2位はCitrix22.4%、3位はマイクロソフト2.2%、4位オラクル1.9%となっています。仮想化とは、ソフトウェアによって複数のハードウェアを統合する技術です。限られた数量の物理リソース(CPU、メモリ、ハードディスク、ネットワーク等)を、実際の数量以上のリソース(論理リソース)として使うことで、柔軟性の高いシステムを構築することができます。

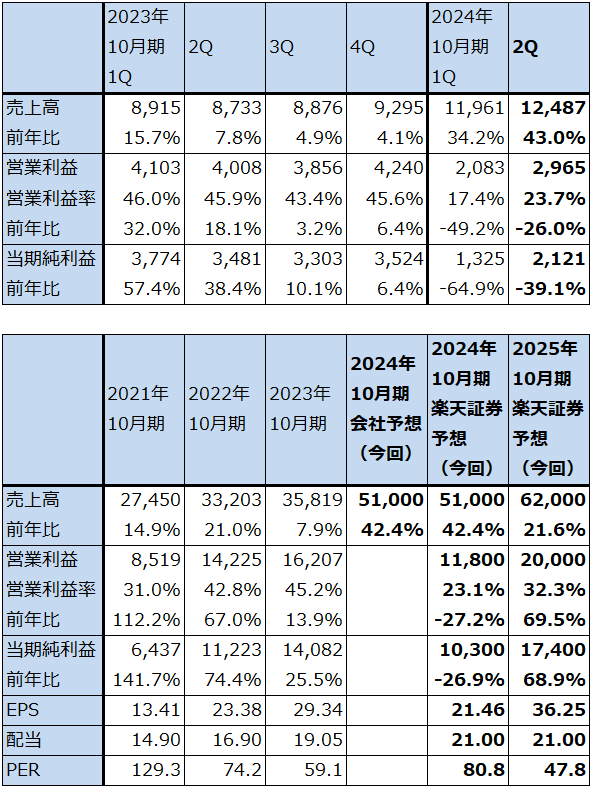

2.2024年10月期2Qは、43.0%増収、26.0%営業減益

2024年10月期2Q(2024年2-4月期、以下今2Q)は、売上高124.87億ドル(前年比43.0%増)、営業利益29.65億ドル(同26.0%減)となりました。今1QよりVMwareが加わったこと、AI半導体(特定顧客から受注したAIアクセラレータ)が好調だったことにより大幅増収となりましたが、VMware買収完了に伴う無形固定資産の償却、リストラ費用、販管費の増加によって二桁減益となりました。ちなみに、無形固定資産の償却は売上原価中のものが前2Q4.41億ドル→今2Q15.16億ドル、同じく販管費中のものが同3.48億ドル→8.27億ドル、リストラ費用は売上原価中のものが同0億ドル→0.53億ドル、販管費中のものが同0.09億ドル→2.92億ドル、合わせて前年比18.90億ドル増加しており、これがなければ営業増益でした。

表1 ブロードコムの業績(株式分割前)

時価総額 806,570百万ドル(2024年6月20日)

発行済株数 480百万株(完全希薄化後、Diluted)

発行済株数 465百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

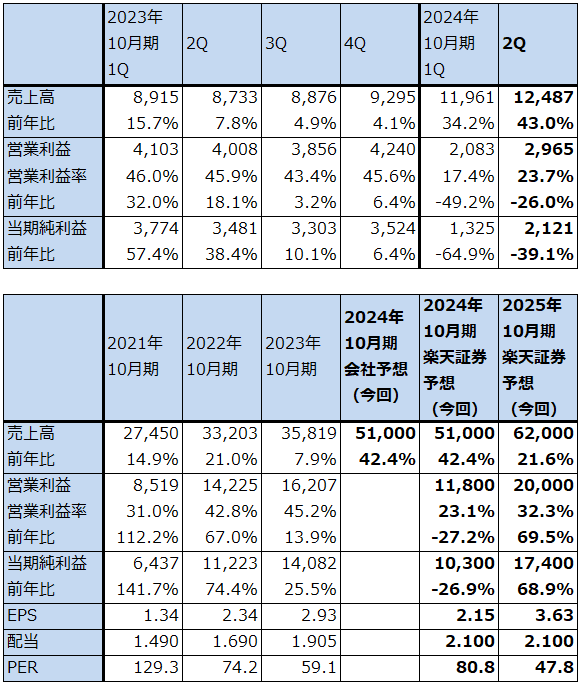

<参考>表2 ブロードコムの業績(株式分割後)

時価総額 806,570百万ドル(2024年6月20日)

発行済株数 4,800百万株(完全希薄化後、Diluted)

発行済株数 4,650百万株(完全希薄化前、Basic)

単位:百万ドル、ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:株式分割後の業績表は、発行済株式数を10倍にし、株価と配当を10分の1にしたもの。業績数字は変更なし。

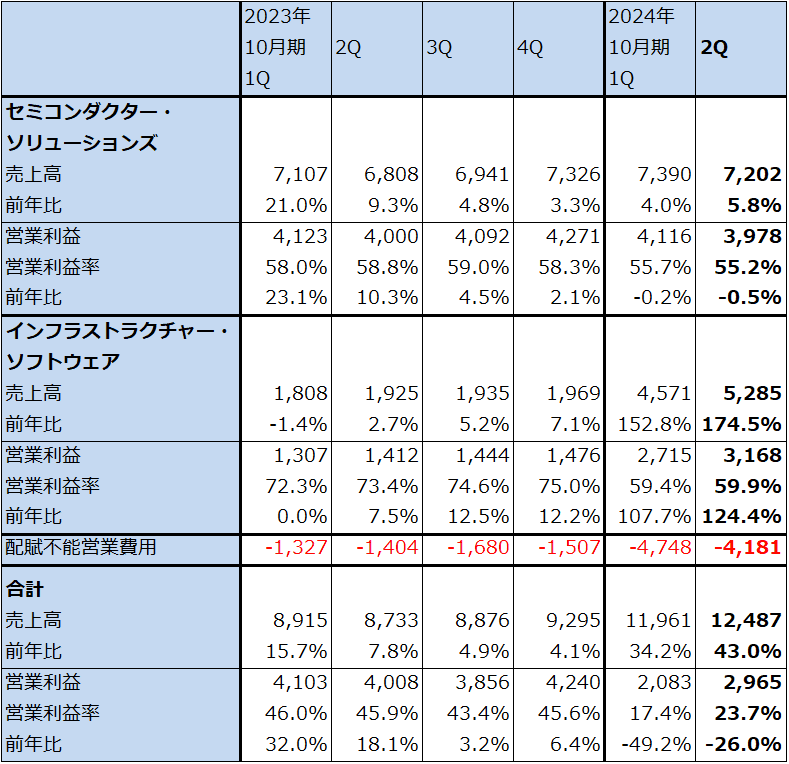

3.セグメント別動向

1)セミコンダクター・ソリューションズ

今2Qのセミコンダクター・ソリューションズは、売上高72.02億ドル(前年比5.8%増)、営業利益39.78億ドル(同0.5%減)となりました。

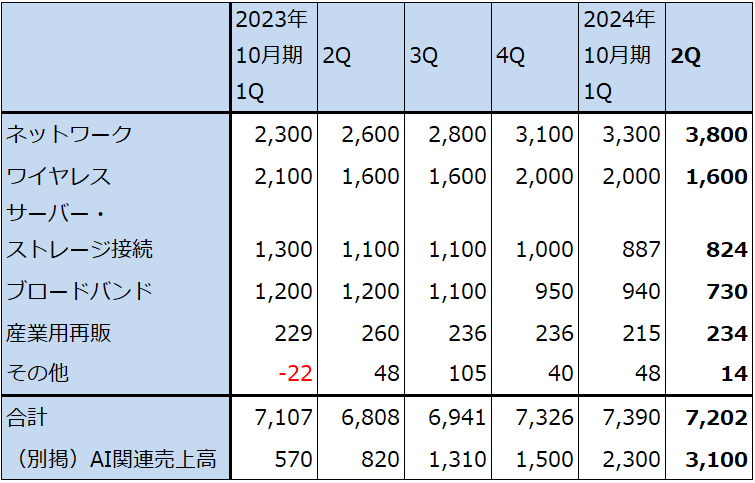

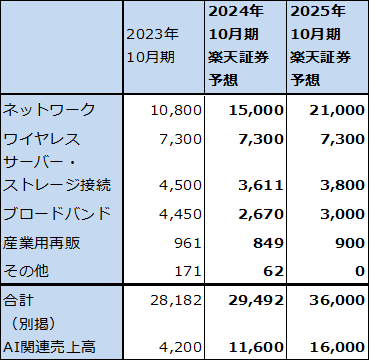

売上高の分野別内訳は表4の通りですが、ネットワークが最もよく伸びており、前4Q31億ドル、今1Q33億ドル、今2Q38億ドルと好調でした。大規模データセンターが生成AIシステムを導入するのに関連して、高速ネットワークの増強が必要になっており、ブロードコムの高速イーサネットスイッチ「Tomahawk5」「Jericho3」が好調です。ブロードコムでは、AIデータセンターの光相互接続を最新の800GB帯域幅に急速に移行することをサポートしており、そのため、DSP、光レーザーなどの高速ネットワーク関連半導体の売上高が増加しています。これによって、大規模データセンターがさらに大規模なAIシステムを導入できるようになります。

一方で、ワイヤレス、サーバー・ストレージ接続、ブロードバンドの各分野は低調です。ワイヤレス分野は、2023年5月にアップルとブロードコムが締結した複数年、数十億ドルの半導体供給契約があるため、一定の売上高は維持できています。この契約に基づき、ブロードコムは様々な5G関連半導体、電子部品をアップルに供給していると思われます。

ただし、生成AIや他のAIに直接関係していない分野は設備投資が増えていない模様であり、低調です。会社側はネットワークの今期2024年10月期売上高を前年比約40%増と予想していますが、ワイヤレスは横ばい、サーバー・ストレージ接続は約20%減、ブロードバンドは30%台後半の減少と予想しています。いずれも来期2025年10月期には回復すると見ています。

また、AI関連売上高は会社側は2024年10月期110億ドル以上と予想しています。会社側は顧客名は不明ですが、次世代カスタムAIアクセラレーターを受注したことも公表しました。特定のAIシステムに特化したAI半導体になる模様です。楽天証券ではブロードコムのAI関連売上高を2024年10月期116億ドル、2025年10月期160億ドルと予想します。この売上高は主にネットワーク分野に含まれますが、AIとネットワークがすでにブロードコムのセミコンダクター・ソリューションズ・セグメントの牽引役となっています。

会社側では、ブロードコムのAI半導体は特定のAIのために設計されたものであり、エヌビディアのAI用GPU(AI処理用の汎用GPU)とは競合しないとしています。また、エヌビディアのAI用GPUでシステムを組んでいるデータセンターの多くがブロードコムのネットワーク用半導体(例えば高速イーサネットスイッチ)のユーザーになっています。

表3 ブロードコム:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

表4 ブロードコムのセグメント別売上高内訳:四半期ベース

セミコンダクター・ソリューションズの売上高内訳:四半期ベース

出所:会社資料より楽天証券作成

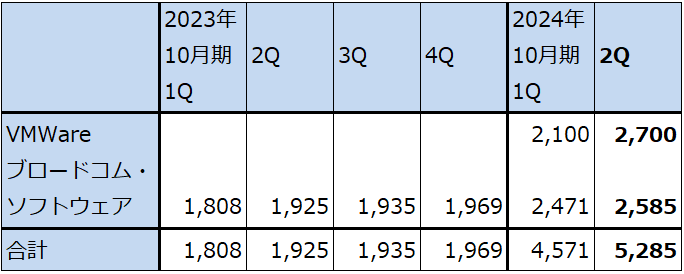

インフラストラクチャー・ソフトウェアの売上高内訳:四半期ベース

出所:会社資料より楽天証券作成

2)インフラストラクチャー・ソフトウェア

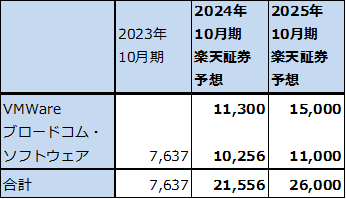

もともとのブロードコム・ソフトウェア・セグメントの事業は、各種の企業向けソフト、データセンターのネットワーク用ソフト、セキュリティ・ソリューションなど、ネットワーク構築、セキュリティなどに関連するものです。今期に入ってからデータセンター向けなどが伸びている模様です。今1Qからこのセグメントに買収したVMwareが加わっています。VMware売上高は、今1Q21億ドル、今2Q27億ドルと順調に増加しており、会社側では近い将来、四半期売上高40億ドルになると予想しています。

VMwareについては、ブロードコムによる買収成立後、直ちに従来のブロードコム・ソフトウェア事業との重複部門のリストラを行いました。また、売り切り型の販売をやめ、サブスクリプション契約に切り替える方針で、このための移行作業は順調に進んでいます。これは、実質的な値上げになっています。再編・統合費用はこれまでに約20億ドルかかりましたが、VMwareの営業費用は買収前の四半期当たり23億ドルから今2Q16億ドルに減少しており、今4Qには13億ドルになると会社側は予想しています。

このようなリストラによって、2025年10月期にはVMwareの営業利益率がブロードコム・ソフトウェアのそれと同等になると会社側は見ています。

なお、今1Qから配賦不能営業費用が大幅に増加しました。前4Q15.07億ドルから今1Q47.48億ドル、今2Q41.81億ドルとなりましたが、これは買収に伴う無形固定資産の償却、買収関連費用の増加等によるものです。

4.2024年10月期は増収減益だが、2025年10月期は大幅増益が予想される

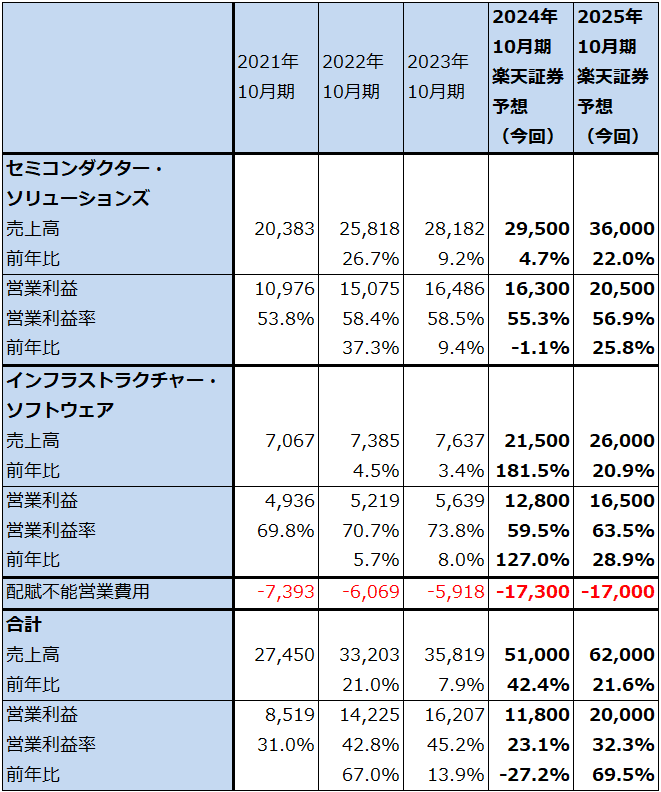

会社側は2024年10月期の通期売上高予想を510億ドルとしており、今1Q決算発表時の会社予想500億ドルから若干ですが上方修正しました。今期はVMwareの収益貢献によって全社で大幅増収が予想されますが、VMwareの買収関連費用と再編・統合費用により二桁減益になる見込みです。セミコンダクター・ソリューションズは、前述したようにネットワークとAI関連は好調ですが、それ以外の減少で相殺される見込みです。

ただし、来期2025年10月期になると、セミコンダクター・ソリューションズでは、AI半導体とネットワークがさらに伸びることで、増収増益転換が期待できます。インフラストラクチャー・ソフトウェアでは、VMwareの買収関連費用と再編・統合費用のうち、再編・統合費用が減少すると予想されることから、業績回復が予想されます。

このため楽天証券では、ブロードコムの2024年10月期を売上高510億ドル(前年比42.4%増)、営業利益118億ドル(同27.2%減)、2025年10月期を売上高620億ドル(同21.6%増)、営業利益200億ドル(同69.5%増)と予想します。

表5 ブロードコム:セグメント別業績(通期)

出所:会社資料より楽天証券作成

表6 ブロードコムのセグメント別売上高内訳:通期ベース

セミコンダクター・ソリューションズの売上高内訳:通期ベース

出所:会社資料より楽天証券作成

インフラストラクチャー・ソフトウェアの売上高内訳:通期ベース

出所:会社資料より楽天証券作成

5.ブロードコムの今後6~12カ月間の目標株価を2,200ドルとする

ブロードコムの今後6~12カ月間の目標株価を2,200ドルとします(1対10株式分割後は220ドル)。

2025年10月期の楽天証券予想EPS(1株当たり利益)36.25ドルに、2025年10月期楽天証券予想営業増益率69.5%に対して、AI半導体とネットワーク以外の分野向けの半導体売上高の勢いが弱いこと、VMwareの買い切り型からサブスクリプションへの転換が短期間のものになるため、他社製仮想化ソフトに乗り換える顧客が出てくる可能性があることを考慮し、PEG=0.8~0.9倍、想定PER(株価収益率)55~65倍を当てはめました。

また、6月12日付けで会社側はブロードコム普通株式の1対10株式分割を発表しました。2024年7月11日の市場終了後の株主名簿に記載されている株主は、持ち株1株について7月12日の市場終了後に普通株式9株を追加で受け取ります。株式分割調整後の取引は2024年7月15日の市場開始時に開始される予定です。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:ブロードコム(AVGO、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。