※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「銘柄レポート:TSMC(エヌビディアの決算を見て楽天証券業績予想を上方修正し目標株価を引き上げる)、決算レポート:アドバンスト・マイクロ・デバイス(AI半導体が好調)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

TSMC

1.TSMCの楽天証券業績予想を上方修正する

TSMCの楽天証券業績予想を以下のように上方修正します。

2024年12月期を売上高2兆7,600台湾ドル(前年比27.7%増)、営業利益1兆1,500億台湾ドル(同24.8%増)、2025年12月期を売上高3兆4,500億台湾ドル(同25.0%増)、営業利益1兆5,200億台湾ドル(同32.2%増)とします。前回(2024年12月期1Q決算発表時の予想。楽天証券投資WEEKLY2024年4月19日号に決算レポートを掲載)の2024年12月期売上高2兆7,200億台湾ドル、営業利益1兆1,200億台湾ドル、2025年12月期売上高3兆3,500億台湾ドル、営業利益1兆4,600億台湾ドルから小幅上方修正します。

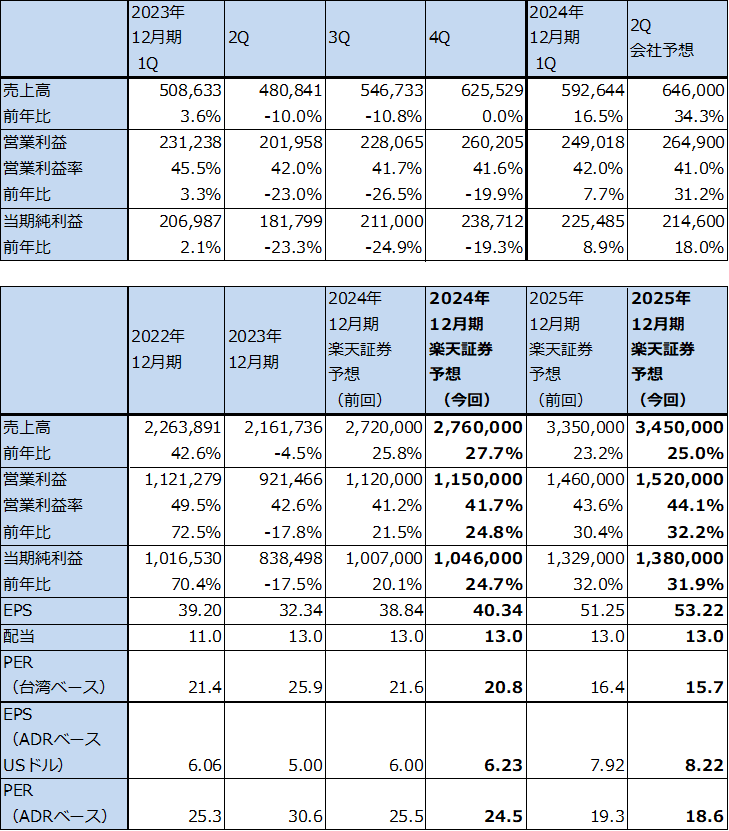

表1 TSMCの業績

株価(NYSE ADR) 152.96USドル(2024年5月30日)

時価総額 793,251百万USドル(2024年5月30日)

発行済株数 25,930百万株(完全希薄化後)

1台湾ドル 0.0309USドル(2024年5月31日)

単位:百万台湾ドル、台湾ドル、米ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:TSMCは台湾市場に株式を、ニューヨーク市場にADRを上場している。ここではADRの株価によってPERと時価総額を計算した。

注3:TSMCのADRは普通株5株からなる。

注4:会社予想は予想レンジの平均値。

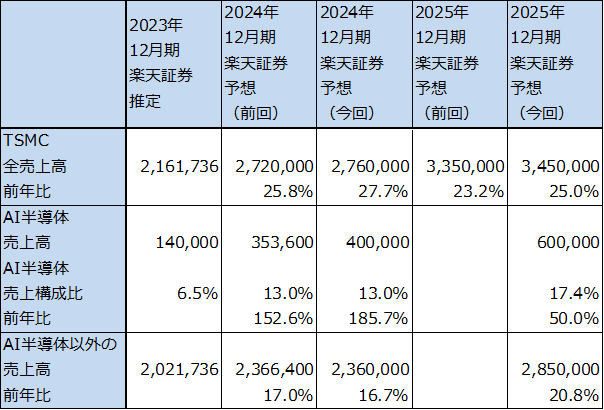

2.TSMCのAI半導体売上高を推定、予想した

今回の業績予想に当たって、2023年12月期~2025年12月期のTSMCのAI半導体売上高を改めて推定、予想しました。

まず、前期以降の会社側のAI半導体売上高に関する発言、即ち、

1)2023年12月期2Q決算説明会におけるAI関連半導体(AI関連、AIサーバーに搭載されている半導体など。CPU、GPU、AIアクセラレータ(AI駆動用のCPU、GPU、メモリを一つのSoC上に構築したもの)、AI関連ASIC)の売上高は、前2QのTSMCの売上高の約6%(約288億台湾ドル、9.3億USドル)を占めており、TSMCの予想では、今後5年間で年率50%近く成長し、TSMC売上高の10%台前半の売上構成比になる見込みであるという発言。

2)次に、2024年12月期1Q決算説明会における今期のAI半導体向け売上高は2倍以上となり、売上構成比は10%台前半になると会社側が見ているという発言。

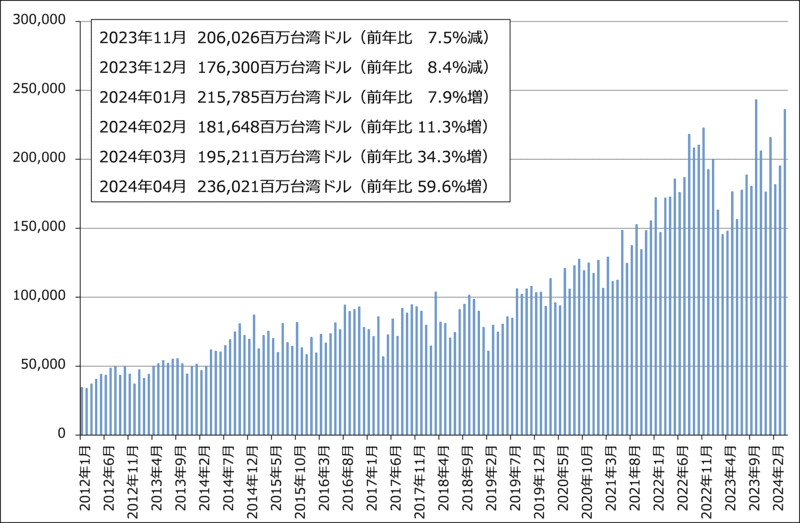

3)また、2024年4月の月次売上高が前年比59.6%増となり、過去最高に近い水準になりましたが、この牽引役がAI半導体の増産であると思われること。

4)加えて、エヌビディアの2025年1月期1Q決算数字と決算電話会議の内容。

この4つの情報を参考にして、TSMCのAI半導体とAI半導体以外の売上高を予想しました。

その予想が表2です。AI半導体売上高は2023年12月期(楽天証券推定)1,400億台湾ドルから、2024年12月期(楽天証券今回予想)4,000億台湾ドル、2025年12月期(同)6,000億台湾ドルに増加すると予想されます。AI半導体以外もAIパソコン、AIスマーフォン中心にパソコン、スマートフォンが二桁成長し、サーバー向けCPU、一桁ナノ台のロジック半導体、自動車、産業向けがパソコン、スマートフォン以上に伸びると予想しました。

一方で、2023年12月期までの大型設備投資と、2024年後半から2025年末に量産開始とされる2ナノ向け設備投資がはじまること、2025年にはAI半導体を生産している4ナノラインの増強が必要になると思われることから、2024年後半からTSMCの設備投資が増加し、2024年12月期、2025年12月期と減価償却費の増加が利益圧迫要因になると予想しましたが(そのため、2024年12月期の営業利益率は低下する見込み)、これは前回予想と同じ見方です。

表2 TSMCのAI半導体売上高

出所:会社資料、会社コメントより楽天証券推定。

注:2024年12月期のAI半導体売上高予想(前回)は2024年12月期1Q決算説明会における会社側コメントより楽天証券推定。2024年12月期、2025年12月期の今回予想はその予想をもとにした楽天証券予想。

グラフ1 TSMCの月次売上高

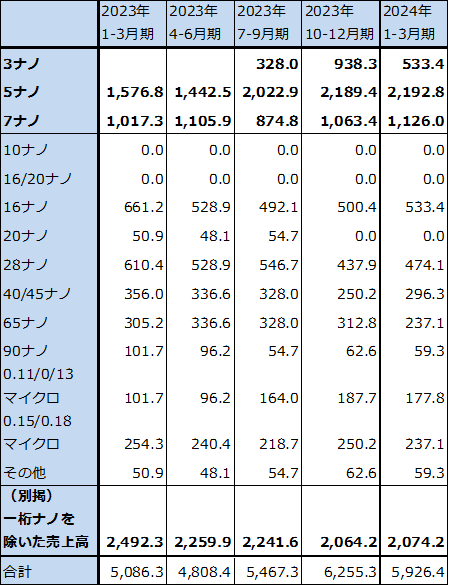

表3 TSMCのテクノロジー別売上高

出所:会社開示の売上構成比より楽天証券計算

3.今後6~12カ月間の目標株価を前回の165ドルから200ドルに引き上げる

TSMCの今後6~12カ月間の目標株価(NYSE ADRベース、以下同様)を、前回の165ドルから200ドルに引き上げます。長期的な視点から、TSMCの2025年12月期楽天証券予想EPS(1株当たり利益)8.20ドルに、地政学的リスクを考慮してPEGを1未満として、2025年12月期の想定PER(株価収益率)を20~25倍としました。

引き続き中長期で投資妙味を感じます。

アドバンスト・マイクロ・デバイス

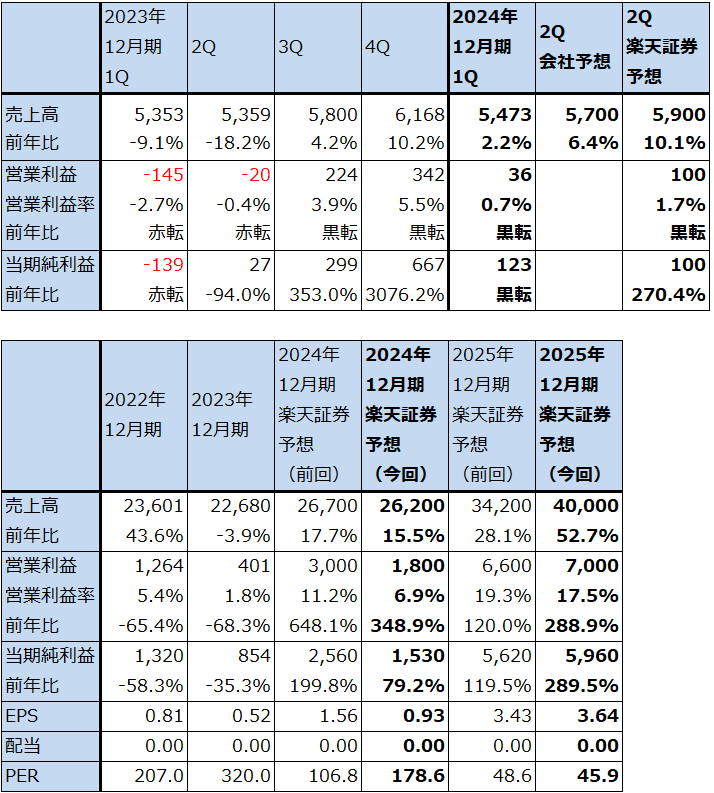

1.2024年12月期1Qは、2.2%増収、小幅黒字転換

アドバンスト・マイクロ・デバイス(以下AMD)の2024年12月期1Q(2024年1-3月期、以下今1Q)は、売上高54.73億ドル(前年比2.2%増)、営業利益0.36億ドル(前年同期は1.45億ドルの赤字)となりました。

前1Qと比較すると、データセンター・セグメントはAI半導体の好調で大幅増収増益となり、クライアント・セグメントは小幅ながら黒字転換しましたが、ゲーミング・セグメント、エンベデッド(組み込み)・セグメントが大幅減収減益となり、全社では低水準の業績となりました。

表4 AMDの業績

時価総額 269,635百万ドル(2024年5月30日)

発行済株数 1,639百万株(完全希薄化後、Diluted)

発行済株数 1,617百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

注3:会社予想は予想レンジの平均値。

表5 AMD:セグメント別業績(四半期)

出所:会社資料より楽天証券作成

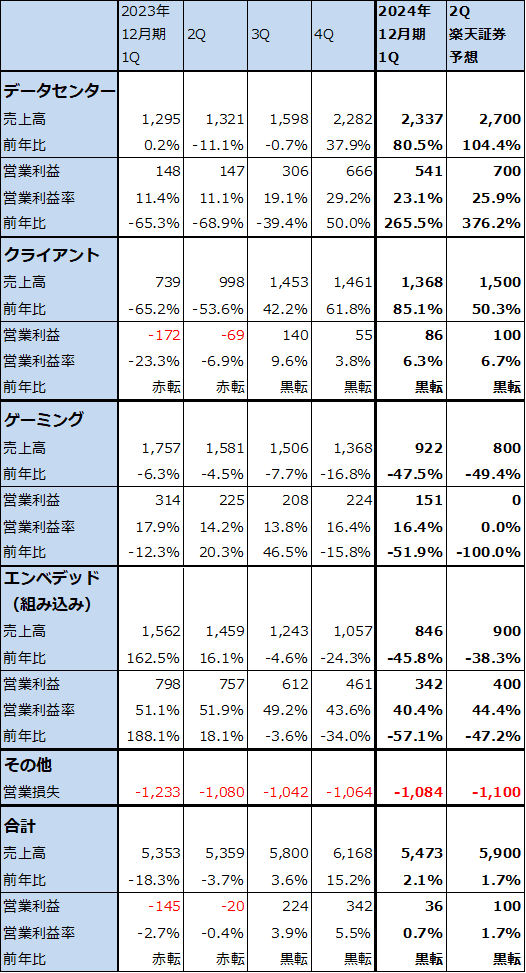

2.セグメント別動向:AI半導体が好調

1)データセンター

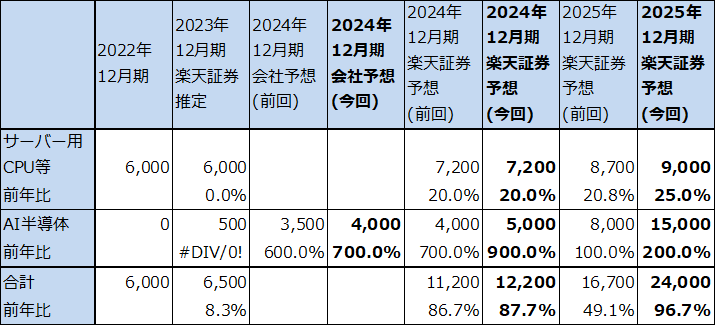

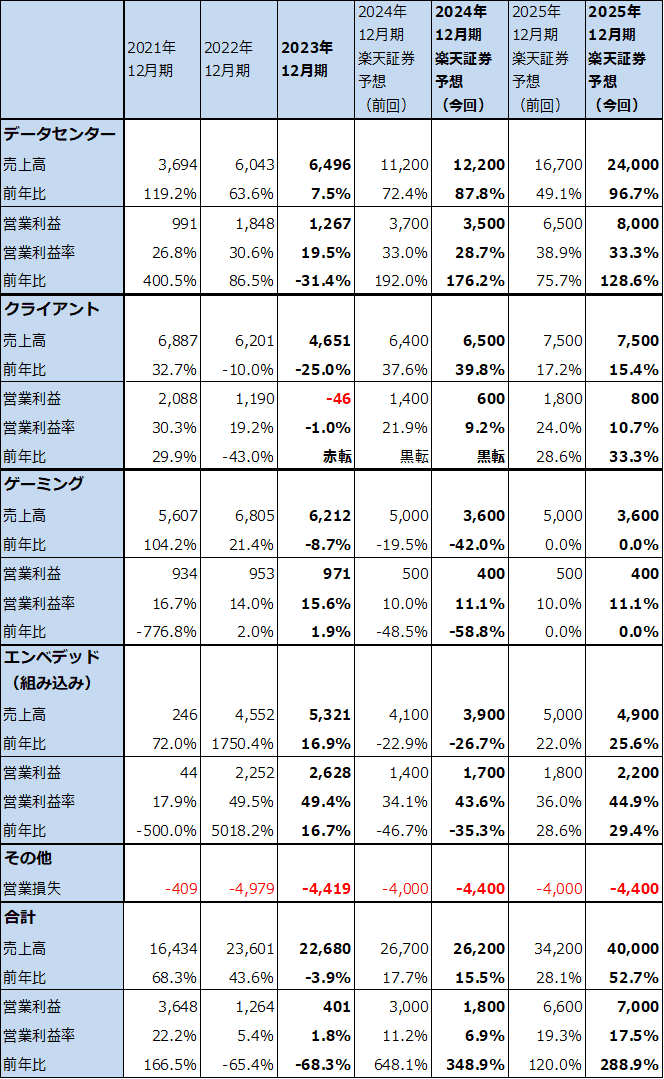

今1Qのデータセンター・セグメントは、売上高23.37億ドル(前年比80.5%増)、営業利益5.41億ドル(同3.66倍)となりました。

2023年12月期4Q発売の新型AI半導体「Instinct MI300シリーズ」、特にAI用GPU「MI300X」が好調でした。会社側によればAI半導体は前4Qからの累計売上高が10億ドル以上になりました。楽天証券の推定では前4QのAI半導体売上高は約5億ドルであり、今1Qは推定6~7億ドルと思われます。「MI300シリーズ」の需要は強く、会社側は2024年12月期のAI半導体売上高予想を当初予想の35億ドル以上から40億以上に上方修正しましたが、さらに増産することが十分可能という見通しです。今はクラウドサービス会社と大規模データセンターの顧客が多いですが、今2Qには「MI300シリーズ」を搭載した企業向けAIサーバーが複数の大手サーバーメーカーから量産される見込みです。

また、今年後半から来年にかけて「MI300シリーズ」の後継機を発売すると思われます。

サーバー用CPUも最新型の第4世代EPYC中心に好調です。この分野では、次世代EPYC「Turin(チューリン)」を今年後半に発売する予定で、すでにサンプル出荷を行っています。

今2Qもデータセンター・セグメントは好調が予想されます。今通期会社予想では前述のようにAI半導体売上高は40億ドル以上となっていますが、楽天証券では50億ドルと予想します。これは「MI300シリーズ」がTSMC6/7ナノで生産されており、この微細化世代のラインが比較的すいていると思われるためです。また、エヌビディアのAI半導体「H100」によってAI半導体市場は巨大市場になりましたが、巨大市場には「隙間」ができることが多いのです。「隙間」という意味はエヌビディアのAI半導体だけでAI半導体に対する需要の全てをカバーできるわけではないということです。そして、巨大企業がさらに大きくなることによって、この「隙間」も大きくなると予想されるのです。加えて、AI半導体の需要家にはエヌビディアのAI半導体だけを調達することにリスクを感じる向きも多いと思われます。

このような観点からみると、AMDのAI半導体の成長余地は大きいと思われます。来期2025年12月期は新製品投入によってAI半導体の単価が上昇すると予想されることもあり、楽天証券ではAI半導体売上高を150億ドルと予想します。急成長が予想され、2025年12月期のAMDのAI半導体の増収率はエヌビディアのデータセンター向けの2026年1月期楽天証券予想増収率50%増を上回ると思われます。ただし、エヌビディアとの規模の差を急速に縮小することは難しいと思われます。

第4世代EPYCと次世代「Turin」も順調に伸びると予想されるため、データセンター・セグメントは今期、来期と業績好調が予想されます。AMDの業績を牽引すると予想されます。

表6 データセンター・セグメント売上高内訳(楽天証券推定)

出所:会社資料、決算電話会議より楽天証券作成。予想は楽天証券。

2)クライアント

今1Qのクライアント・セグメントは、売上高13.68億ドル(前年比85.1%増)、営業利益0.86億ドル(前年同期は1.72億ドルの赤字)となりました。最新型Ryzenのモバイル向けが前年比約2倍、デスクトップ向けが同二桁増でした。AI処理機能強化型のノートブック向けCPUである「Ryzen8040」が好調でした。今2Qからはデスクトップ向けのAI処理機能強化型CPUである「Ryzen Pro 8000」を投入しています。

また、Ryzenの次世代版モバイルプロセッサー「Strix Point」を2024年年末までに投入する予定です。AIパソコンのノートブック向けのCPUの品揃えを強化する方針です。

AIパソコン向けプロセッサーの増加によって、今期、来期とも売上高は好調が予想されますが、インテルも同種のプロセッサーを発売しているため、インテルとの競合があります。このため、クライアント・セグメントの営業利益率が在庫調整が始まる前の2022年12月期の19.2%まで回復するかどうかは不透明です。そのため、楽天証券の今期、来期業績予想では売上高はほぼ前回予想通りですが、営業利益予想は増益予想ながら前回予想から下方修正しました。

3)ゲーミング

今1Qのゲーミング・セグメントは、売上高9.22億ドル(前年比47.5%減)、営業利益1.51億ドル(同51.9%減)と大幅減収減益となりました。マイクロソフト、ソニーグループのゲーム機の販売台数が下降局面入りした結果、ゲーム機向けチップセットが減収となりました。パソコン用GPUの「Radeon」も減収となりました。

今2Qも前年比、前四半期比ともに減収減益が予想されます。マイクロソフト、ソニーグループの次世代機はこれまで通り後方互換性を付けると思われるため、次世代機のチップセットもAMD製になる可能性が高いと思われますが、いつ発売されるか不明です。そのため、当面はゲーミング・セグメントの成長は期待できないと思われます。

4)エンベデッド(組み込み)

今1Qのエンベデッド(組み込み型半導体。売上高の大半が旧ザイリンクスの事業)は、売上高8.46億ドル(前年比45.8%減)、営業利益3.42億ドル(同57.1%減)と大幅減収減益となりました。コロナ期に半導体不足になることを恐れて積み上げた自動車向け、通信向け等の在庫調整が続いています。ただし、営業利益率は40.4%と在庫調整前の50%台と比べると下がりましたが、高水準です。

今3Q以降は在庫調整も終了し、業績は緩やかに回復すると予想されます。その場合は、全社業績に対する寄与が再び大きくなると思われます。

なお、今1Qのその他営業損失は10.84億ドルで、前1Qの営業損失12.33億ドルから減少しました。このうち、旧ザイリンクス等ののれん代償却が前1Q8.23億ドル→今1Q6.22億ドル、ストックオプションの評価額が同3.09億ドル→3.71億ドル、買収関連とその他費用が同1.11億ドル→0.39億ドルとなっており、今1Qはそれらに加えて在庫評価損0.65億ドルが加わっています。旧ザイリンクスののれん代償却が減少すれば、全社営業利益を持ち上げることに繋がります。

3.楽天証券の2024年12月期業績予想を下方修正、2025年12月期業績予想を上方修正する

各セグメントの状況と今後の見通しから、楽天証券では2024年12月期を売上高262億ドル(前年比15.5%増)、営業利益18億ドル(同4.49倍)、2025年12月期を売上高400億ドル(同52.7%増)、営業利益70億ドル(同3.89倍)と予想します。前回予想からは今期予想は下方修正、来期予想は上方修正となります。

今期、来期は、AI半導体が属するデータセンター・セグメントが全社業績を牽引すると予想されます。

表7 AMD:セグメント別業績(通期)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価は前回の220ドルを維持する

今後6~12カ月間のAMDの目標株価は、前回の220ドルを維持します。

AI半導体のブームは長期ブームになると思われることから、長い視点で見て、2025年12月期の楽天証券予想EPS3.64ドルに成長性とエヌビディアとの競争リスクを織り込んで想定PER60~70倍を当てはめました。

引き続き中長期で投資妙味を感じます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、アドバンスト・マイクロ・デバイス(AMD、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。