※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕 伸康が解説しています。以下のリンクよりご視聴ください。

「日本の物価目標は2%で良いのか~問われる「多角的レビュー」の意義」

日本銀行は5月21日、25年にわたって行ってきた非伝統的金融政策を検証する「多角的レビュー」の第2回ワークショップを開催しました。筆者もオンラインで参加しましたが、オフレコということなので、公表されている日銀執行部の資料を使い、日銀が「物価安定の目標」が実現できなかった理由として指摘する「ノルム」(規範)について考えてみます。

吉川洋・東大名誉教授の辛辣な指摘

日本経済新聞によると、ワークショップに参加した吉川洋・東大名誉教授が、「外科手術をすれば治るということで手術した。一定の効果はあったが治らなかった。理由は『患者の体質が悪いから』。こういう説明が患者にアクセプト(容認)されるのだろうか」と発言したとか。

外科手術は異次元緩和、患者は国民、体質は価格据え置きを当然と考える「ノルム」のことですが、確かにそんな発言をされていました。なるほど、「期待に働きかける」といって実施した異次元緩和の効果が思うように出なかった原因を、期待を形成する国民の側に求めているわけですから、吉川氏の指摘もうなずけます。

一方で上の記事は、「第2次安倍晋三政権が誕生し、役所や日銀、それぞれに『アベノミクス』を担ううえでの役割が与えられた。吉川氏のいうことは分かるが、2012〜2013年の空気を思い返せば、異次元緩和以外の選択肢があっただろうか」という日銀関係者の声も紹介しています。

この日銀関係者の気持ちもよく分かります。2000年代前半やリーマンショック後に「デフレ脱却のためにできることは何でもやるべきだ」という空気がまん延しましたが、それに経済学者も大きく加担していたわけですから。福井俊彦総裁が就任する前日の2003年3月19日、日本経済新聞の『経済教室』に掲載された学者グループによる提言などはその典型です。

2003年3月19日の学者グループによる提言

簡単に紹介すると、まさに今回のワークショップに参加した吉川氏(当時東大教授)と伊藤隆敏氏(同)の2名が代表となり、9人の経済学者が緊急提言として寄稿した「経済再生・非伝統的手段も」に、以下のようなくだりがあります。

日銀の資産購入は長期国債の買い切り額の増加を中心としてきたが、今後はその一層の積み増しに加えて、ETF(株価指数連動上場株式投信)やREIT(不動産投資信託)の市場での購入などの「非伝統的手段」を積極的に活用すべきである。

また、デフレを集結し物価の安定を実現するには時間が必要である。このため2年程度の期間における「物価水準」上昇の程度(例えば3%)と、その後のインフレ目標(例えば2%プラスマイナス1%)をただちに設定すべきである。

非伝統的手段を含む金融政策と、時間軸を明確にした「インフレ目標」によって、デフレが終結するという期待が高まるから、日銀券供給の効果を高めるとともに、さらにその後に予想されるインフレ率の制御が可能になる。

まさに、この2003年の学者グループによる提言を、10年後に全て実行に移したのが異次元緩和とみることができ、その異次元緩和の効果がどうだったのか検証するのは、日銀だけでなく経済学者の仕事でもあるように思います。

「多角的レビュー」第2回ワークショップの結論

日銀執行部が公表した今回のワークショップの資料から、第2セッション「金融政策」のために企画局が作成した「非伝統的金融政策とインフレ予想」の結論をまとめると、以下のとおりです。

(1)物価安定の目標やQQE導入には、1998年以降のインフレ予想要因が物価を持続的に押し下げる状況を転換させたという点で一定の効果があった。

(2)もっとも、2%の物価目標へのアンカーには至らなかった。長年培われた低インフレの経験が、規範として企業・家計の経済行動に根強い影響を及ぼし続け、「期待への働きかけ」の有効性に影響を及ぼした。

(3)人手不足感が強まり高めの賃上げが実現するなど、労働供給面に変化の兆しがうかがわれる中で、海外ショックを契機とした輸入価格の高騰などが「ビッグ・プッシュ」となり、さまざまな規範・慣習に変化の兆しが生じている。

上の(2)で指摘されている「規範」がノルムということになります。ただ、ノルムが日本の低インフレに影響を及ぼしているという指摘は、決して新しいものではありません。

筆者も日銀から日本経済研究センターに出向していた2012年4月、ディスカッションペーパー「実質値下げが招く『デフレの罠』」を執筆し、「厳しい経済状況が続くもとで名目価格据え置きが『規範』として確立し、それを突き崩すのは容易ではない」と指摘しています。

ともかく、上の結論の中で最も重要なのは(3)です。「ビッグ・プッシュ」によって規範に変化の兆しが生じているとありますが、その変化が本当に「物価安定の目標」2%の実現につながるのかどうか。

日本銀行は現在、「展望レポート」の見通し期間の後半(すなわち2026年ごろ)に「物価安定の目標」が実現すると判断しているわけですから、その時点では「2%が当たり前」というノルム(というか、期待と言った方がよいかもしれません)が成立するとみていることになります。

ノルム(規範)って何?品目によって違うの?

そもそもノルムとは何なのでしょうか。値上げしてはいけないという規範、価格横ばいが当然という社会通念だとして、それは業界や商品によって違うものなのでしょうか。それともノルムの影響の出方が業界や商品によって違うのでしょうか。現実問題として、異次元緩和以降のトレンドは、品目によってかなり異なっています。

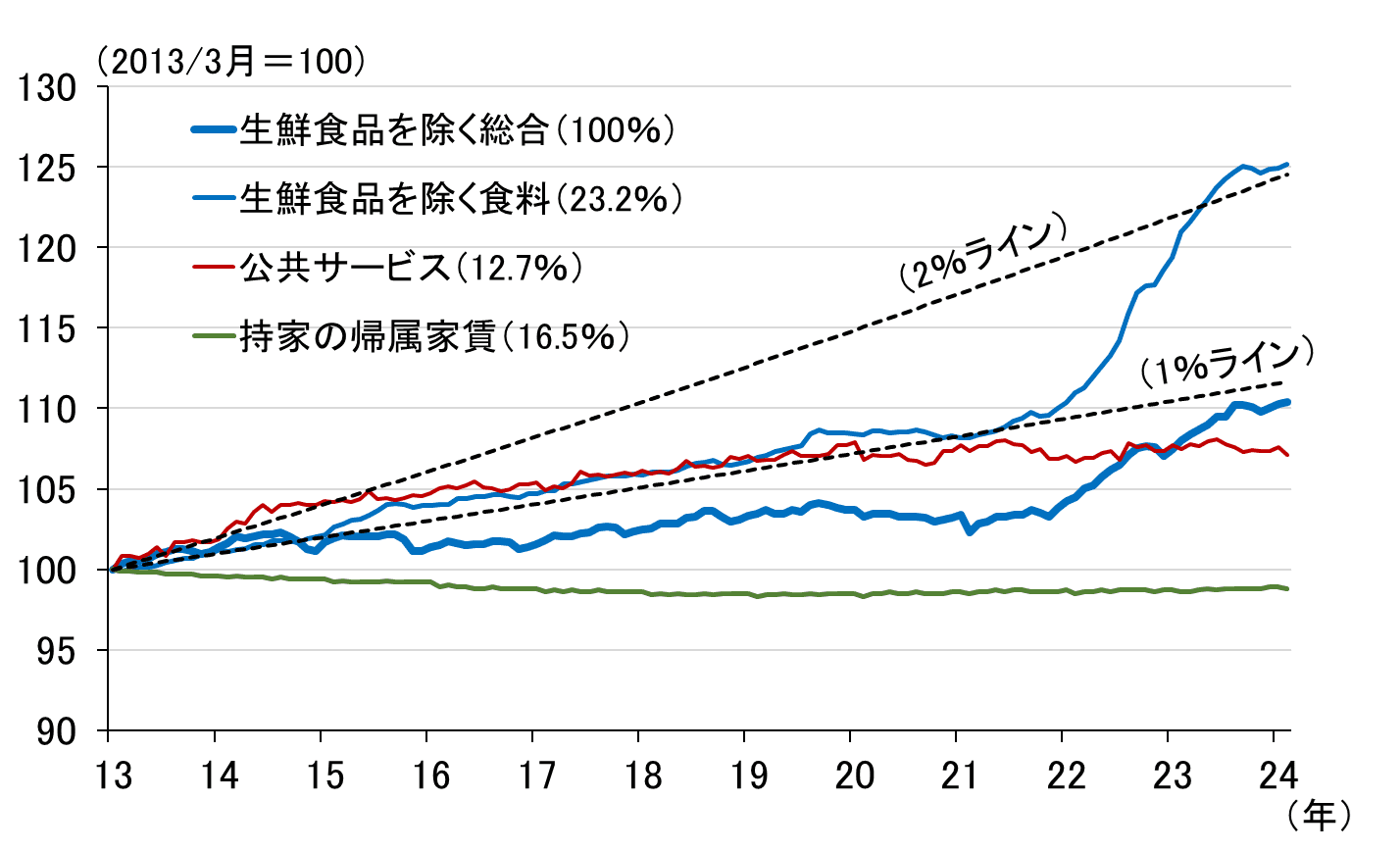

図表1は、異次元緩和が始まる直前の2013年3月を100とした消費者物価指数ですが、生鮮食品を除く総合指数のほか、上昇率の高い「生鮮食品を除く食料」、上昇率の低い「公共サービス」と「持家の帰属家賃」を掲載しました。点線は前年比が2%になるラインと、1%になるラインを示しています。

<図表1 異次元緩和以降の消費者物価(動きの大きい品目・小さい品目)>

(出所)総務省、楽天証券経済研究所作成

2022年以降、日銀のいう「ビッグ・プッシュ」によって「生鮮食品を除く食料」は2%ラインまでジャンプしていますが、「公共サービス」や「持家の帰属家賃」にはそうした変化がうかがわれません。

「公共サービス」は値上げすべきでないという規範が強いのかもしれませんし、「持家の帰属家賃」はノルム云々ではなく、別の要因で低い上昇率に抑制されているのかもしれません。

いずれにせよ、少なくともこの約3割のウエイトを占める2つのセグメントは、物価安定目標2%の実現を阻害するアンカーとなってしまう可能性があります。

上昇率の高い「リードグループ」と上昇率の低い「アンカーグループ」

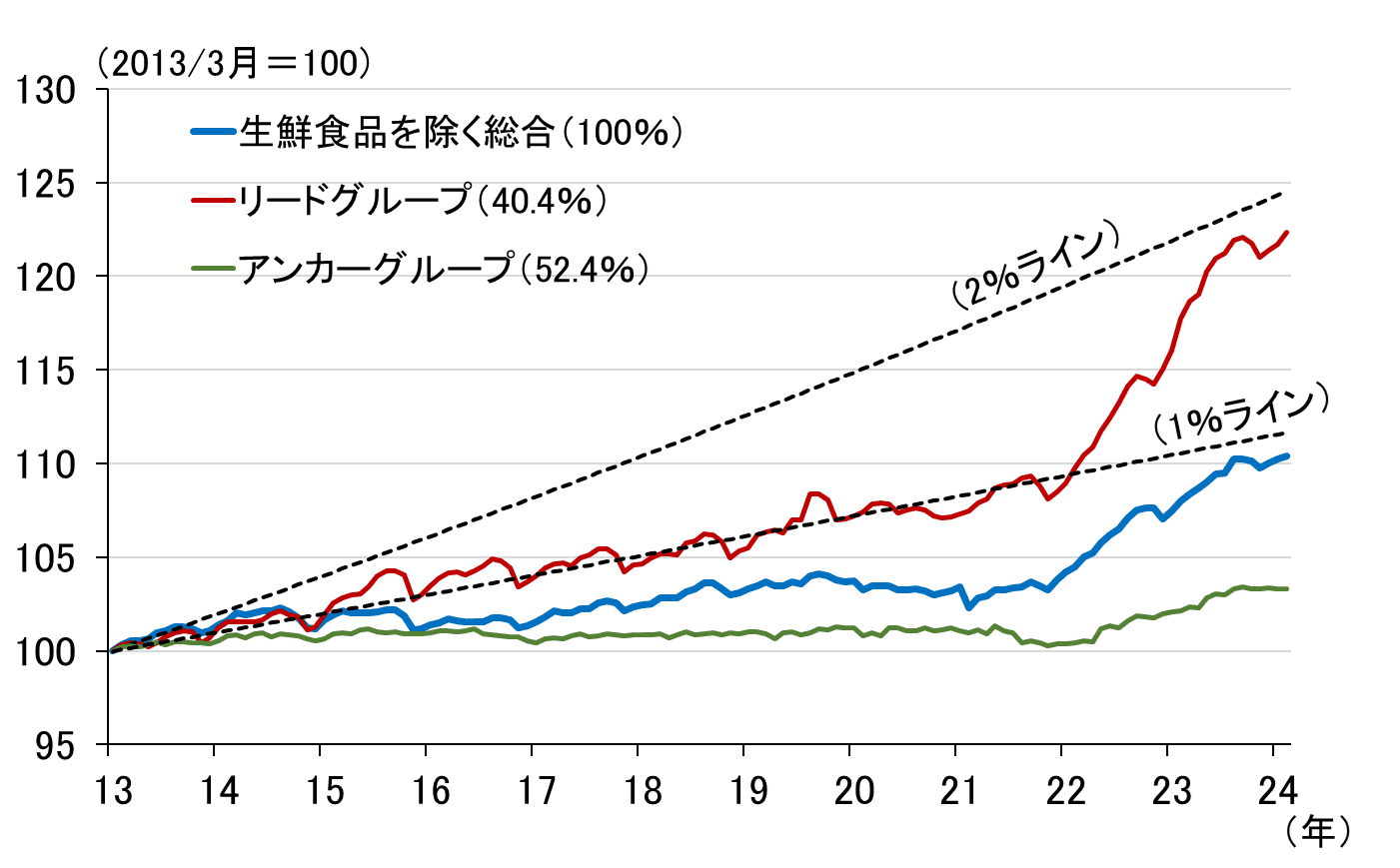

もちろん、伸び率の低いセグメントは「公共サービス」や「持家の帰属家賃」だけではありません。そこで、消費者物価を構成する十大費目をベースに、上昇率の高い費目を集めたリードグループ指数と、上昇率の低い費目を集めたアンカーグループ指数を作成してみました(図表2)。

<図表2 異次元緩和以降の消費者物価(動きの大きい分野・小さい分野)>

(出所)総務省、楽天証券経済研究所作成

グラフを見ると、リードグループは異次元緩和が開始されてから2021年ごろまで、1%ラインに沿って推移していますので、その間はそのセグメントの間で1%のノルムが誕生していたのかもしれません。もっと言うと、それが2022年以降は「ビッグ・プッシュ」によって2%のノルムへ移行しつつあるとみることもできそうです。

しかし、5割以上を占めるアンカーグループは、「ビッグ・プッシュ」によって1%の上昇ペースになるのがやっとであり、足もとはむしろ横ばいで推移しています。

多角的レビュー第2回ワークショップの結論(3)にある、「ビッグ・プッシュによって規範に変化の兆しが生じている」は間違いではありませんが、その変化が「物価安定の目標」2%の持続的・安定的な実現につながるかどうかは不透明と言わざるを得ません。

今後「物価安定の目標」2%に収束していくのか~「多角的レビュー」の意義~

ちなみに、リードグループ(図表2で除いた「光熱・水道」、「ガソリン」を含む)を今後2%、アンカーグループを今後1%のペースで上昇するとした場合の生鮮食品除く総合指数が、図表3の青点線になります。この前提では、当然のことですが、物価安定の目標2%には届かず、前年比1.5%ペースで推移することになります。

<図表3 消費者物価の先行き>

もちろん、公共料金や家賃を含むアンカーグループが今後上昇ペースを上げていけば、「物価安定の目標」2%の持続的・安定的な実現も展望できるでしょう。ただし、アンカーグループは国民の生計費に大きな影響を及ぼす品目が多く、消費が耐えられるのか甚だ疑問です。

多角的レビューでなぜ2%が実現できなかったのかを解明するのはもちろん重要なことですが、そもそも日本経済にとって2%が妥当な水準なのか、2%が実現できなかった場合に金融政策運営をどうするのかについても、そろそろ真剣に議論すべき時期に来ているように思われます。そうした議論につなげるところにこそ、多角的レビューの意義があるように思うのですが。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。