※このレポートは、YouTube動画で視聴いただくこともできます。

著者の荒地 潤が解説しています。以下のリンクよりご視聴ください。

「「ドル/円157円台へ。介入リスク後退で来週は160円か」FXマーケットライブ」

今日のレンジ予測

[本日のドル/円]

↑上値メドは157.35円

↓下値メドは156.45円

赤字:鈴木財務相「金利が日本の負債を圧迫するおそれがある」

アルゼンチン:実質賃金が前年比22.2%下落。インフレ以上のスピードで悪化

労働コスト:FRB「労働コストはインフレ予測に役に立たない」

NZドル:海外観光客がコロナ前の76%まで回復 07-03ECB利下げ:利下げは6月開始。四半期に25bpずつ引き下げ。2025年末の政策金利は1.00%

前日の市況

5月23日(木曜)のドル/円相場は前日比0.14円の「円安」だった。

本日から開催される主要7カ国(G7)財務相・中央銀行総裁会議を前に、日本当局の為替介入について質問を受けたイエレン財務長官は「介入はまれであるべきで、実施には事前の伝達が適切である」と答えた。さらに「介入するのであれば、為替市場のボラティリティーへの対応であるべきだ」との考えを改めて強調した。G7で為替レートが討議される可能性は低くなり、日本当局の介入に対する警戒感はさらに後退している。

NY株式市場でエヌビディアは急騰してAI強気相場の続行を支持したが、過去数週間でポジションはすでに積み上がっていたこともあり、株式市場全体を引き上げるには十分ではなかった。ダウ平均株価前日比605ドル安で引けた。

2024年104営業日目のドル/円は、156.72円からスタートした。この日発表された米国の景気指標や雇用関連のデータが予想以上に強かったことを受けて東京時間夜遅くに約3週間ぶりの157円台に乗せて157.20円をつけたが、その直後に156.64円まで急落。その後は買い戻されたが157円台に戻ることはなかった。終値は156.95円。24時間のレンジ幅は0.71円。

今週発表された5月のFOMC(米連邦公開市場委員会)議事録によると、FOMCメンバーの多くは、現行の金利が「引締め的水準」にあると考えている。しかし、引締め度合が果たして充分なのかについては迷いがあるようだ。この不確実性が生じている原因として、高金利の効果が過去よりも小さくなった、あるいは長期的中立金利が以前の想定よりも高くなっているなどの可能性が指摘されている。しかし、重要なポイントは、インフレに対するリスクが顕在化した場合には、FOMCはさらに政策を引き締める考えを明らかにしたことである

週末から来週初めの「円安・円高のメド」

5月のドル/円のレンジは151.85円から157.99円。中心値は154.92円。現在の水準は中心値よりも「円安」に位置。木曜終値の時点で、週初めから1.33円の円安。

円高のメドは、156.50円、その下は156.10円、155.50円。ただし、155円台を維持する限り円安トレンド継続と考える。

円安のメドは、前日高値157.20円、その上は今月高値157.99円。

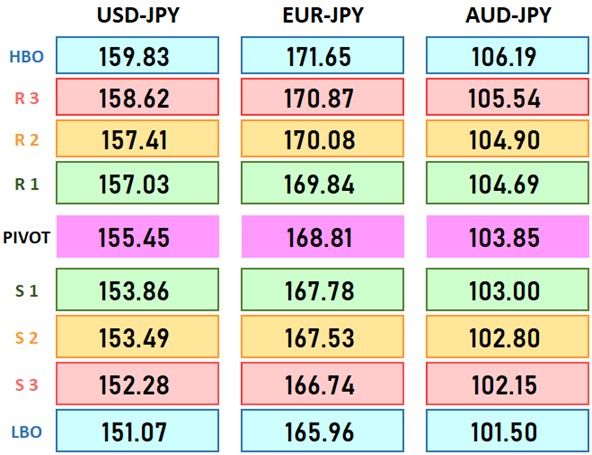

主要指標 終値

今日の為替ウォーキング

今日の一言

型破りな結果を残したいならば、まず基本となる「型」を勉強しなくてはならない。勉強するだけではなく、実践して自分のものにしなければならない

More Than A Feeling

ECB(欧州中央銀行)は、来月6月の会合で利下げを決定することはほぼ確実である。しかし、その後も利下げするかどうかはまだ不透明だ。

ナーゲルECB理事は「たとえ6月に金利を下げたとしても、それは利下げサイクルの開始を意味しない」と述べている。さらに「もし物価の安定が脅かされるようなことがあれば、ECBは抜かりなく対処すべきである」と、場合によっては利下げが6月の1回だけで終わることも示唆した。

しかし、欧州経済にとって目先の多少のインフレ上昇は、将来のインフレ低下と成長率向上の代償である。流通網の強化やグリーンエネルギーへの移行、あるいは人口動態の変化による労働力不足の解決など、ユーロ圏の潜在成長率を高める政策を推進するためには、短期的な物価上昇圧力を許容する準備が必要なのだ。

ナーゲル理事のようなタカ派的発言は、短期的にはユーロ高を支えるかもしれないが、インフレ抑制のために欧州の経済成長を犠牲にすることさえ厭わないという意見は非常に危険である。このような考えを持つ理事がECB内に存在しているという事実は、中期的に大幅なユーロ安要因になるリスクを孕む。

ECBは2年前、インフレは一過性と判断ミスをしたために、その後大幅かつ急速な利上げをしなければならなかった。今は逆に、インフレはまだ下がりきっていないと考えて利下げをためらっている。そのためらいがリセッションを発生させて、今度は逆に大幅かつ急激な利下げに追い込まれるリスクがある。

今週の注目経済指標

今日の注目テクニカルレベル

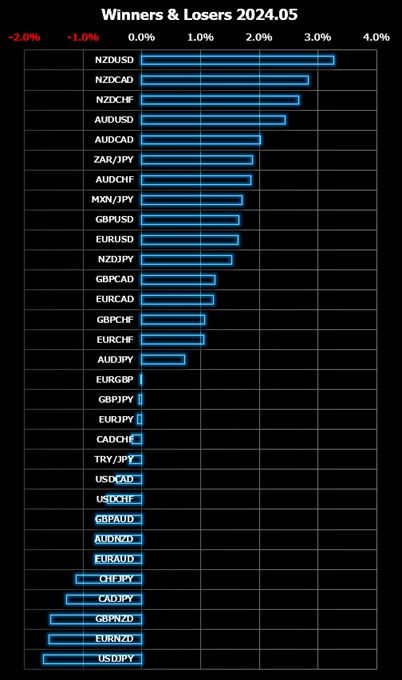

Winners & Losers

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。