※このレポートは、YouTube動画で視聴いただくこともできます。

著者の今中 能夫が解説しています。以下のリンクよりご視聴ください。

「決算レポート:東京エレクトロン(今期はDRAM投資が増加)、アルファベット(グーグル・クラウドが好調。AI検索に期待)」

毎週金曜日午後掲載

本レポートに掲載した銘柄:東京エレクトロン(8035、東証プライム)、アルファベット(GOOGL、GOOG、NASDAQ)

東京エレクトロン

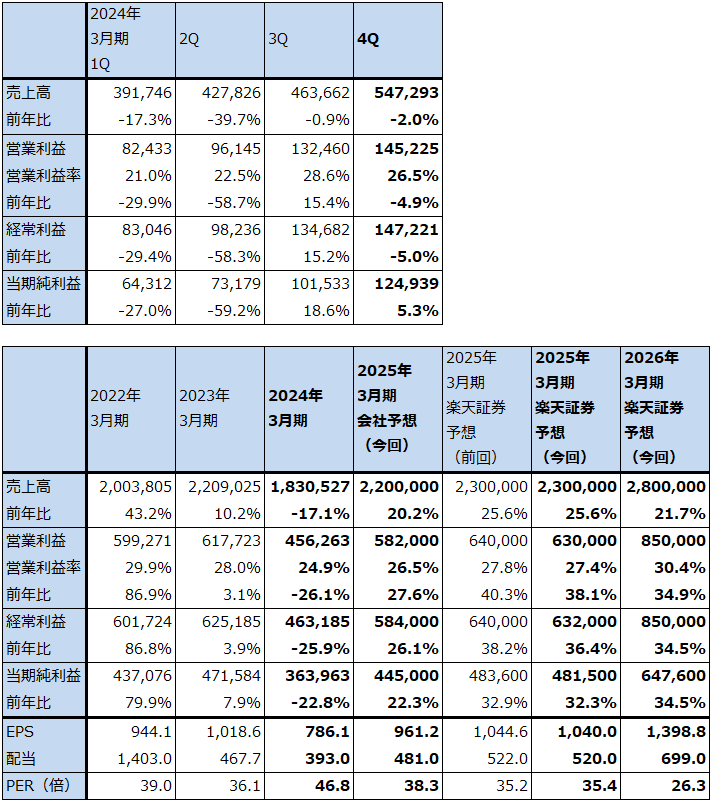

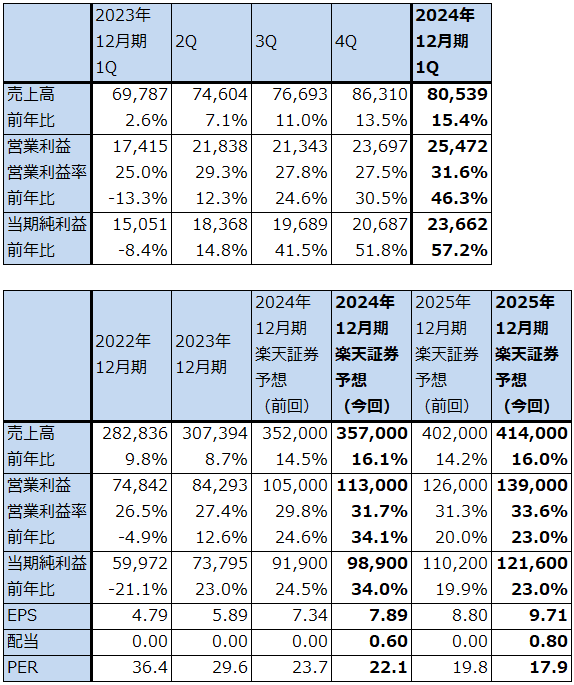

1.2024年3月期4Qは、2.0%減収、4.9%営業減益

東京エレクトロンの2024年3月期4Q(2024年1-3月期、以下前4Q)は、売上高5,472.93億円(前年比2.0%減)、営業利益1,452.25億円(同4.9%減)と、一桁ながら減収減益となりました。

この結果2024年3月期通期は、売上高1兆8,305.27億円(同17.1%減)、営業利益4,562.63億円(同26.1%減)となりました。

2024年3月期は、中国の成熟ロジック向けとDRAM向け、AI半導体に必ず使うHBM向けの寄与がありましたが、NAND型フラッシュメモリ向けが大幅に減少し、先端ロジック向けも低調だったため、通期では二桁減収減益となりました。特に、前1Q、前2Qに業績が大きく落ち込みました。ただし、前3Qからは中国向けの続伸にHBM向けの伸びが加わって業績は回復に向かいました。

表1 東京エレクトロンの業績

発行済み株数 462,969千株

時価総額 17,046,519百万円(2024/5/16)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

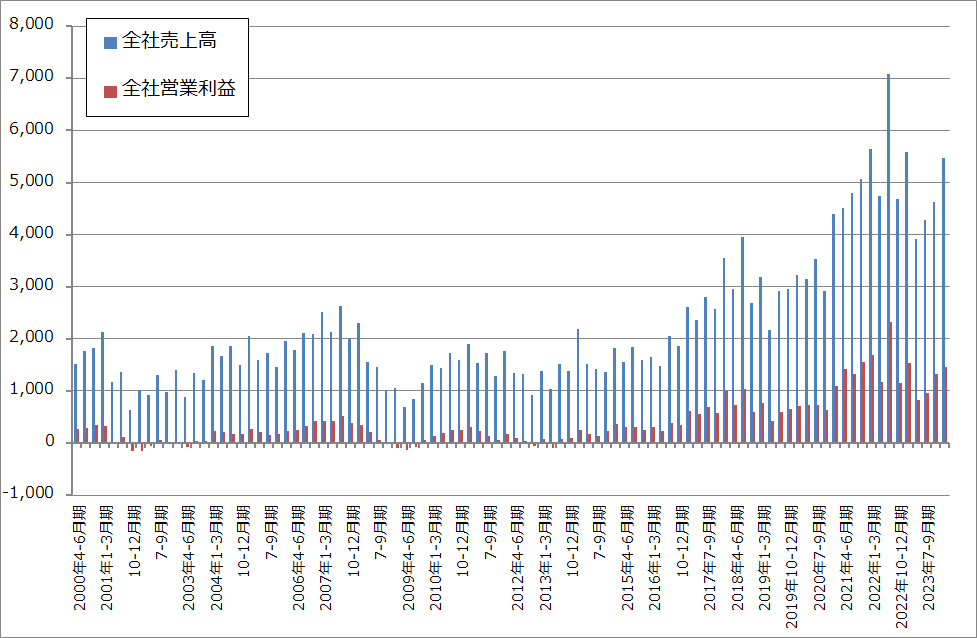

グラフ1 東京エレクトロンの売上高と営業利益

2.2024年3月期4Qのアプリケーション別、地域別の動き

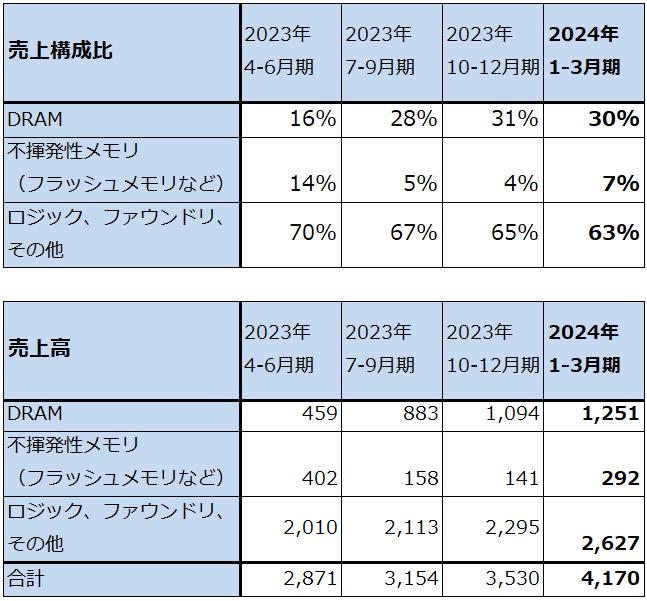

前3Qから前4Qにかけての半導体製造装置新規装置のアプリケーション別売上高を見ると、HBM向けを含むDRAM向けが前3Q1,094億円→前4Q1,251億円、ロジック・ファウンドリ・その他向けは中国向けの寄与で同2,295億円→2,627億円へ増加しました。

2024年3月期は、極低温エッチング、コンダクターエッチング、超臨界乾燥、HBM向けボンディングなど、幅広い製造装置で数多くの量産POR、開発PORを獲得しました(PORはProcess of Recordの略。顧客の半導体製造プロセスにおける装置採用の認定)。2025年3月期以降の事業拡大に向けた布石を打ちました。特に先端ロジック向け、DRAM向け、NAND向けエッチングと超臨界洗浄は東京エレクトロンの重点開発分野であり、シェア拡大等の成果が出ています。

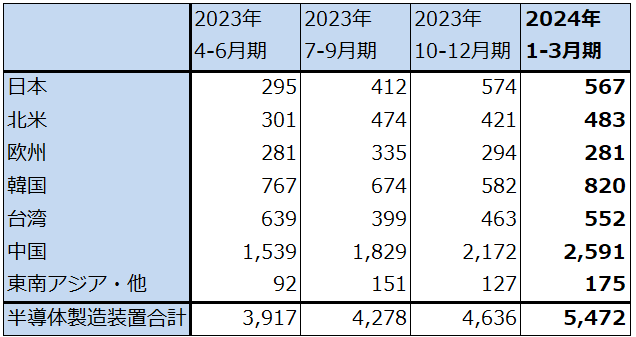

前3Qから前4Qにかけての地域別売上高を見ると、中国向けは前3Q2,172億円→前4Q2,591億円へ増加しました。前述のように成熟ロジック向け、DRAM向けの寄与です。韓国向けは同582億円→820億円へ大きく伸びましたが、これはHBM向けを含むDRAM向けの寄与と思われます。台湾向け、北米向けも回復しましたが、先端ロジック向けが回復したためと思われます。また、日本向けが同574億円→567億円と高水準横ばいでしたが、これはTSMC向けの寄与と思われます。

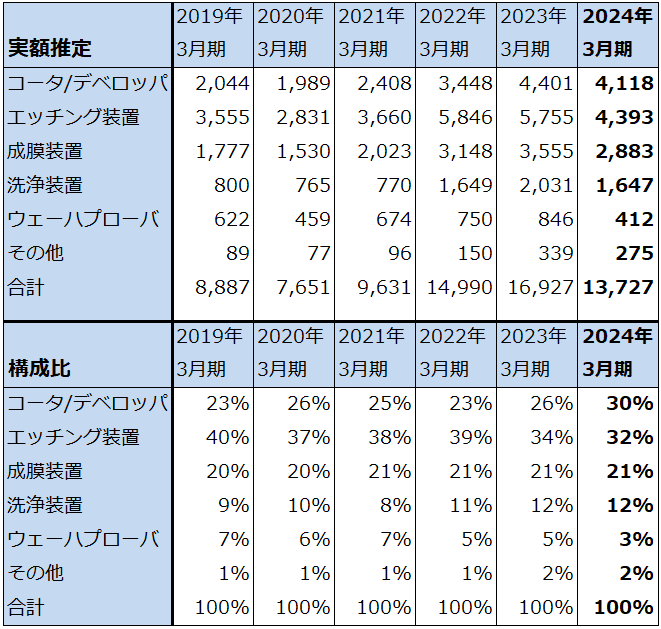

表2 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

表3 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注1:端数処理の関係で合計が合わない場合がある。

注2:2021年4-6月期からは新収益認識基準。

注3:2023年4-6月期よりFPD売上高を含む。

表4 東京エレクトロン:半導体製造装置(新規装置)の製品別売上高

出所:2020年3月期決算説明会資料記載の構成比より楽天証券試算。

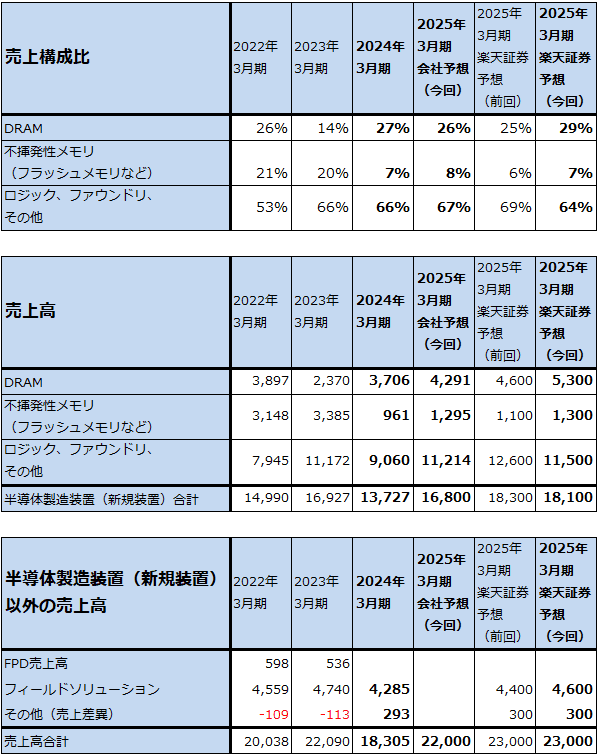

3.今期会社予想は上方修正の余地があると思われる

今期2025年3月期通期の会社予想は、売上高2兆2,000億円(前年比20.2%増)、営業利益5,820億円(同27.6%増)です。HBM向けを含むDRAM向けと2024年暦年後半からと予想される2ナノ投資の開始が業績を牽引すると予想されます。3ナノ増強と、AI半導体に使われる5/4ナノ増強も2024年暦年後半か2025年に入ってから実現すると予想されます。

特に、HBM向けを含むDRAM向けは、AI半導体を増産するときにHBMを先行して増産する必要があること、AI用GPU本体の性能向上がなくとも、HBMのスペックと容量を拡大すればAI半導体全体の性能が向上するため、HBM増産には大きな期待がかかっており、製造装置にとっても大きなビジネスになると思われます。

また、DRAMの最新規格「DDR5」も、同じ容量の「HBM3e」を生産する場合、DDR5の約3倍のウェハが必要になること、AIサーバー、AIスマートフォン、AIパソコンともに従来機種に比べメインメモリの容量が大きいことから、今後増産投資が増えると予想されます。会社側では、今年後半から2025年にかけて過去最大規模のDRAM投資が始まると予想しています。2025年はそれに加え、先端ロジックとNAND向け投資も回復すると予想しています。

一方で、今期は研究開発費を大幅に増やす計画です。研究開発費は、2024年3月期2,028億円から2025年3月期2,500億円へ増加する計画です。これが今期の利益圧迫要因となります。

楽天証券では、2025年3月期を売上高2兆3,000億円(同25.6%増)、営業利益6,300億円(同38.1%増)と予想します。会社予想売上高には上乗せの余地があると思われますが、これは特にHBM向けのDDR5ウェハ増産投資が活発になると予想されるためです。売上高の上乗せに伴い営業利益も会社予想に対して上乗せしましたが、研究開発費増加を考慮して、前回の楽天証券予想よりも少ない6300億円と予想しました。

また2026年3月期は売上高2兆8,000億円(同21.7%増)、営業利益8,500億円(同34.9%増)と予想します。HBM向け、DRAM向け、NAND向け、2ナノ向け、3ナノと5/4ナノ向けの投資が幅広く期待されます。

表5 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)(年度ベース)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

注3:端数処理のため合計が合わない場合がある。

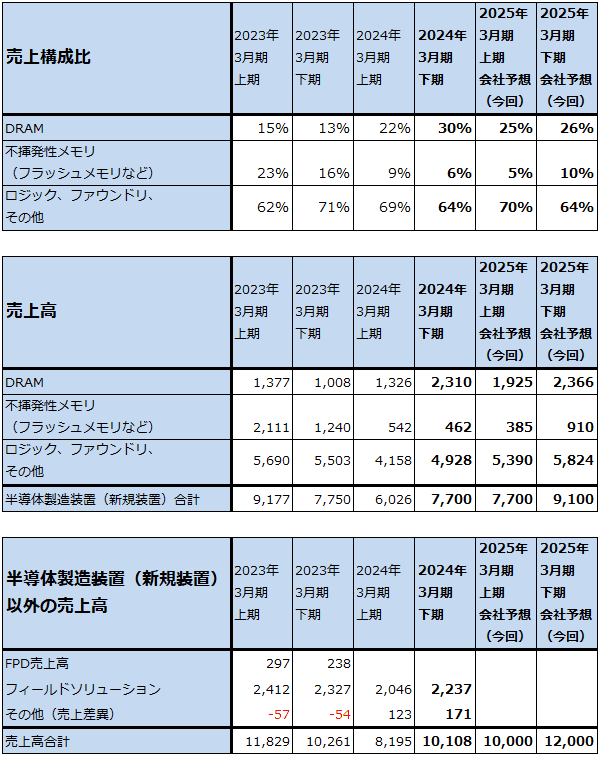

表6 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注1:売上高は会社公表の売上構成比から楽天証券計算。

注2:2021年4-6月期からは新収益認識基準。

注3:端数処理のため合計が合わない場合がある。

4.今後6~12カ月間の目標株価は前回の4万6,000円を4万9,000円に引き上げる

今後6~12カ月間の東京エレクトロンの目標株価は、前回の4万6,000円を4万9,000円に引き上げます。

楽天証券の2025年3月期予想EPS(1株当たり利益)1,040.0円に対して、2025年3月期楽天証券予想営業増益率38.1%に対して、先端メモリ、先端ロジック両方がバランスのとれた長期成長を期待して、想定PEG=1.2倍以上、想定PER(株価収益率)45~50倍を当てはめました。

引き続き中長期で投資妙味を感じます。

アルファベット

1.2024年12月期1Qは、15.4%増収、46.3%営業増益

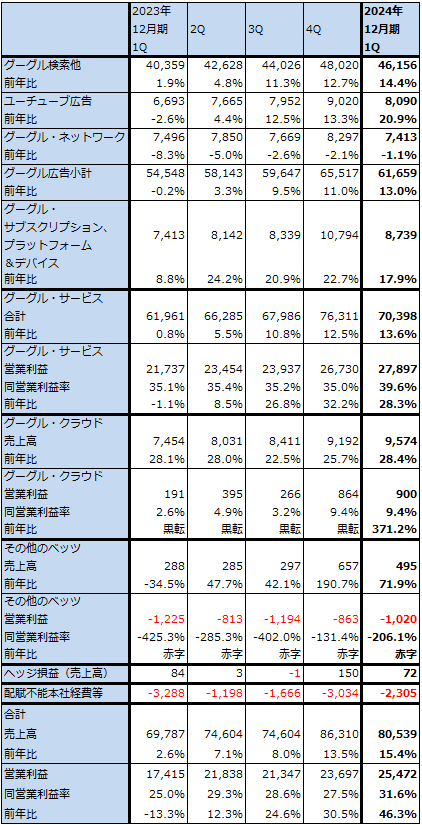

アルファベットの2024年12月期1Q(2024年1-3月期、以下今1Q)は、売上高805.39億ドル(前年比15.4%増)、営業利益254.72億ドル(同46.3%増)となりました。増収率、増益率とも増益転換した前2Qから順次上昇しています。今1Qのグーグル広告の増収率13.0%増(表8参照)は、アマゾン・ドット・コムの広告サービス(2024年1-3月期売上高118.24億ドル(前年比24.3%増))、メタ・プラットフォームズの広告事業(同356.35億ドル(同26.8%増))に比べ物足りないものの、増益率は高く、リストラ効果(2023年1月に1万2,000名の人員削減を発表)もあって営業利益率は31.6%と2021年12月期3Qの32.3%ぶりに30%台になりました。

表7 アルファベットの業績

時価総額 2,162,445百万ドル(2024年5月16日)

発行済株数 12,527百万株(完全希薄化後、Diluted)

発行済株数 12,415百万株(完全希薄化前、Basic)

単位:百万ドル、%、倍

出所:会社資料より楽天証券作成。

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:EPSは完全希薄化後(Diluted)発行済株数で計算。ただし、時価総額は完全希薄化前(Basic)で計算。

2.セグメント別動向:グーグル広告が回復中

1)グーグル・サービス

今1Qをセグメント別に見ると、主力事業であるグーグル検索広告、ユーチューブ広告が入るグーグル・サービスは、売上高703.98億ドル(前年比13.6%増)、営業利益278.97億ドル(同28.3%増)となりました。人員削減効果とAIを使った広告商品の広告効果改善と採算改善により、このセグメントの営業利益率は前4Q35.0%から今1Q39.6%へ上昇しました。

グーグル・サービスの売上高の中身を見ると、グーグル検索他(検索広告)461.56億ドル(同14.4%増)、ユーチューブ広告は80.90億ドル(同20.9%増)、グーグル・ネットワーク74.13億ドル(同1.1%減)、グーグル・サブスクリプション、プラットフォーム・デバイス87.39億ドル(同17.9%増)となっています。

このうち、主力のグーグル検索他はメタやアマゾンの広告事業との競合があり増収率は低いものの、売上高の規模が大きく、収益の柱です。広告主の業種では小売業が最大で、前4Qに続き今1Qも小売業向けが広告売上高の伸びを牽引しました。前2Qからアジア太平洋地域の小売業者がグーグル広告の重要な広告主になっています。

ユーチューブ広告は視聴者数の増加に伴い、広告売上高が増加しています。ショート動画の収益化も進みました。ただし、前1Q売上高が前年割れしたため、今1Qの増収率が高くなった面もあります。

また、グーグル・ネットワーク(グーグルの広告ツールであるAdMob、AdSense、Google Ad Managerを通じた広告収益)はほぼ横ばいでした。

グーグル・サブスクリプション、プラットフォーム・デバイスは87.39億ドル(同17.9%増)と順調でした。ユーチューブの有料サービス(月額定額サービス)であるユーチューブ・ミュージック、ユーチューブ・プレミアムが大幅に伸びたことが寄与しました。

表8 アルファベットのセグメント別業績(四半期)

出所:会社資料より楽天証券作成

グラフ2 検索エンジンの世界シェア

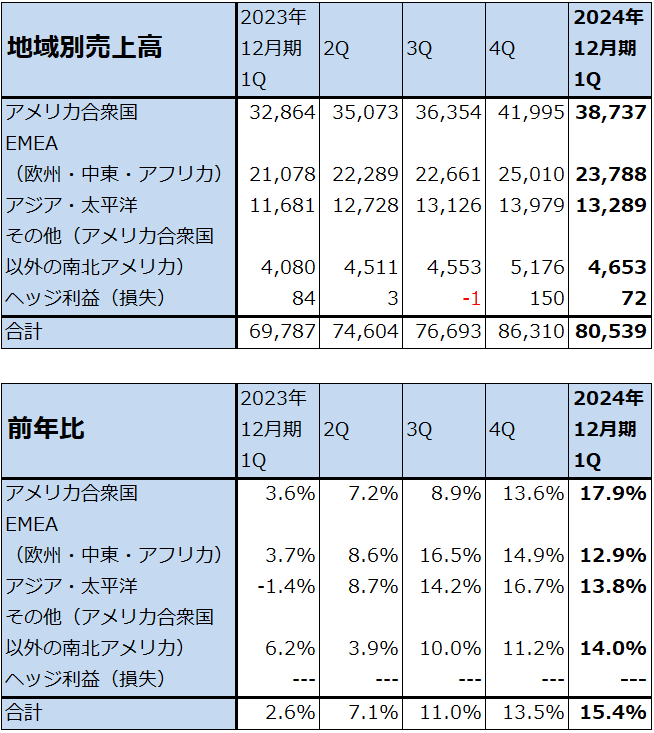

表9 アルファベットの地域別売上高

出所:会社資料より楽天証券作成

2)グーグル・クラウド

今1Qのグーグル・クラウド(世界第3位のクラウド・サービス・プロバイダー)は、売上高95.74億ドル(前年比28.4%増)、営業利益9.00億ドル(同4.71倍)となりました。前4Q比でも小幅ですが増収増益となりました。

AIの収益貢献度が高くなり、グーグル・クラウド・プラットフォーム(GCP)が伸びました。グーグルの新型生成AI「Gemini」も評価されました。Gmail、カレンダー、ドキュメント、スプレッドシートなどのグーグルアプリを集めて使えるようにした「Google Workspace」も伸びました。

「Gemini」は文書生成、プログラミング生成だけでなく、画像生成も可能な多機能生成AIですが、公開して間もなく歴史上の白人の人物を画像生成で黒人と表現してしまうというミスを犯しました。ただし、これは早期にプログラムを修正した模様です。「Gemini」のトレーニングと運用にはアルファベット自社製AI半導体である「TPU」を使っていますが、足元ではエヌビディア製GPU不足に悩まされることがないことも評価されたポイントと思われます。

また、2024年4月にはARMベースのデータセンターサーバー用CPU「Axion」を発表しており、2024年中に顧客が使える状態になる模様です。

顧客数は、大手企業からスタートアップ企業まで増加しました。

クラウド・インフラストラクチャー、AIへの投資増加を反映して、今1Qの設備投資は120.12億ドルとなり、前1Q62.89億ドル、前4Q110.19億ドルから増加しました。インフラ投資、AI投資は優秀な人材の採用とともに、広告とグーグル・クラウドの顧客を増やし顧客当たり売上高を増やすことに繋がるため、アルファベットでは設備投資を増やす方針です。

3)その他のベッツ

今1Qのその他のベッツは、売上高4.95億ドル(前年比71.9%増)、営業損失10.20億ドル(前年同期は12.25億ドルの営業損失)となりました。この中には自動運転プロジェクトを中心に様々な開発中のプロジェクトが含まれています。

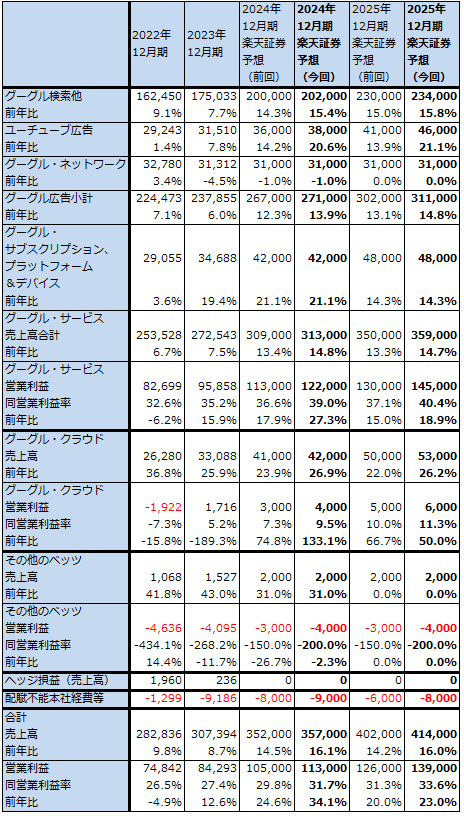

3.楽天証券の2024年12月期、2025年12月期業績予想を上方修正する

今2Qの検索広告他は、アジア太平洋の小売業からの広告発注の伸びが続くかどうか不透明感はあるものの、AI検索の導入が広告収入を増やす効果が期待されるため、順調な伸びが続くと思われます。ユーチューブ広告は前2Qから前年比増収になっているため、今1Qに比べて増収率が鈍化する可能性はありますが、引き続き順調な伸びが予想されます。

グーグル・クラウドも順調な伸びが予想されます。AIの収益貢献も増加すると予想されます。

ただし、その他のベッツについては、収益化の前段階にある開発案件が自動運転プロジェクト中心にこのセグメントに含まれているため、今2Qの赤字額がどの程度になるか見通すことが困難です。今回の楽天証券業績予想では、今1Qの営業損失額を約4倍した数字を通期営業損失予想としました。

楽天証券では、アルファベットの2024年12月期を売上高3,570億ドル(前年比16.1%増)、営業利益1,130億ドル(同34.1%増)、2025年12月期を売上高4,140億ドル(同16.0%増)、営業利益1,390億ドル(同23.0%増)と予想します。前回予想から上方修正します。

また、会社側は4月25日付けで1株当たり0.20ドルの四半期配当を公表しました。配当はアルファベットにとって初めてです。加えて、700億ドルの自社株買いを公表しました。

表10 アルファベットのセグメント別業績(年度)

出所:会社資料より楽天証券作成

4.今後6~12カ月間の目標株価を前回の160ドルから220ドルへ引き上げる

今後6~12カ月間の目標株価を、前回の160ドルから220ドルへ引き上げます。

2024年12月期の楽天証券予想EPS7.89ドルに、2024年12月期の楽天証券予想営業増益率34.1%に対して、広告とクラウドサービスにおける競争を考慮し、PEG=0.7~0.9倍程度に保守的に評価し、想定PERを25~30倍として当てはめました。

配当開始と700億ドルの自社株買いも評価してよいと思われます。

中長期で投資妙味を感じます。

本レポートに掲載した銘柄:東京エレクトロン(8035、東証プライム)、アルファベット(GOOGL、GOOG、NASDAQ)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。