※このレポートは、YouTube動画で視聴いただくこともできます。

著者の白石 定之が解説しています。以下のリンクよりご視聴ください。

「この先の日経平均、年内は調整、本格上昇は来年とみえるが…」

景気循環上の底打ちは7月下旬でほぼ確実か

日経平均株価(225種)は3月に4万円台を付けて以降、ここ直近では3万8,000円台での膠着(こうちゃく)状態となっています。

この後、上昇に転じるのか、調整局面が続く展開になるのか、気になるところかと思いますが、まずは、景気循環の観点から、どのように景気の局面が移っていくのかを見ていき、それを基に、今後の日経平均の動向について、考察をしてみたいと思います。

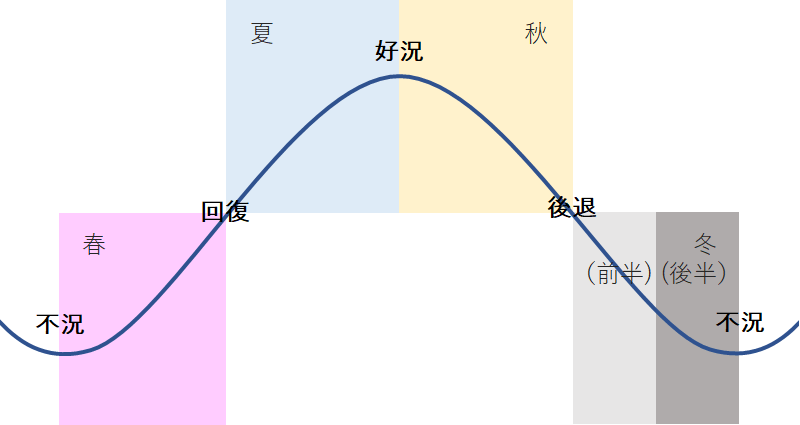

まず、私が捉えている景気循環における株価のイメージは次の通りです。

(図1)景気循環における株価のイメージ

この景気循環は、約3年半で循環する在庫循環をベースにしているもので、おのおのの局面を独自分析に基づいて「春」「夏」「秋」「冬」という季節になぞらえているのですが、それぞれの位置付け、過去における株価の傾向は、次のようになっています。

「春」…不況から景気回復の局面(株価は上昇する時期)

「夏」…景気回復から好況の局面(株価は上昇する時期)

「秋」…好況から景気後退の局面(株価は上がったり下がったりしながら、横ばいもしくは徐々に下げていく時期)

「冬」…景気後退から不況の局面(株価は前半に大きく下げやすく、後半は底値圏を上がったり下がったりの横ばいから冬の終わりには上がり始める時期)

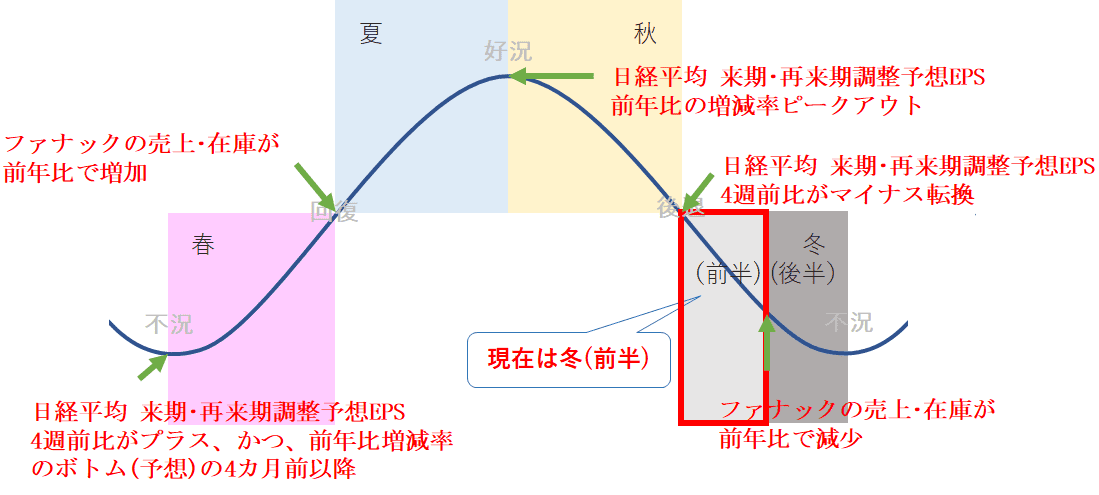

そして、季節の変わり目については次のように定義づけしていて、現在は「冬(前半)」に位置しています。

(図2)景気循環における季節の変わり目

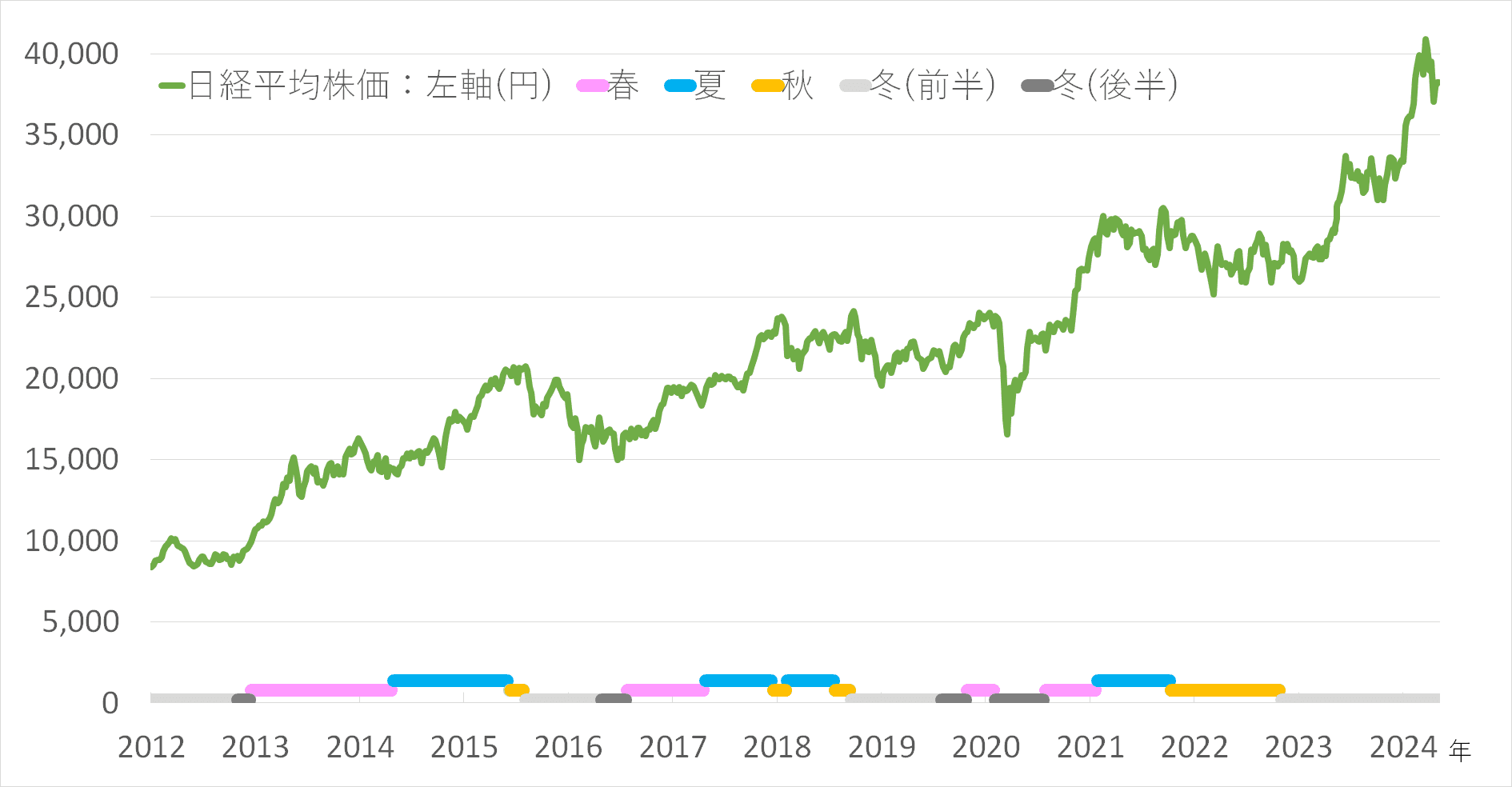

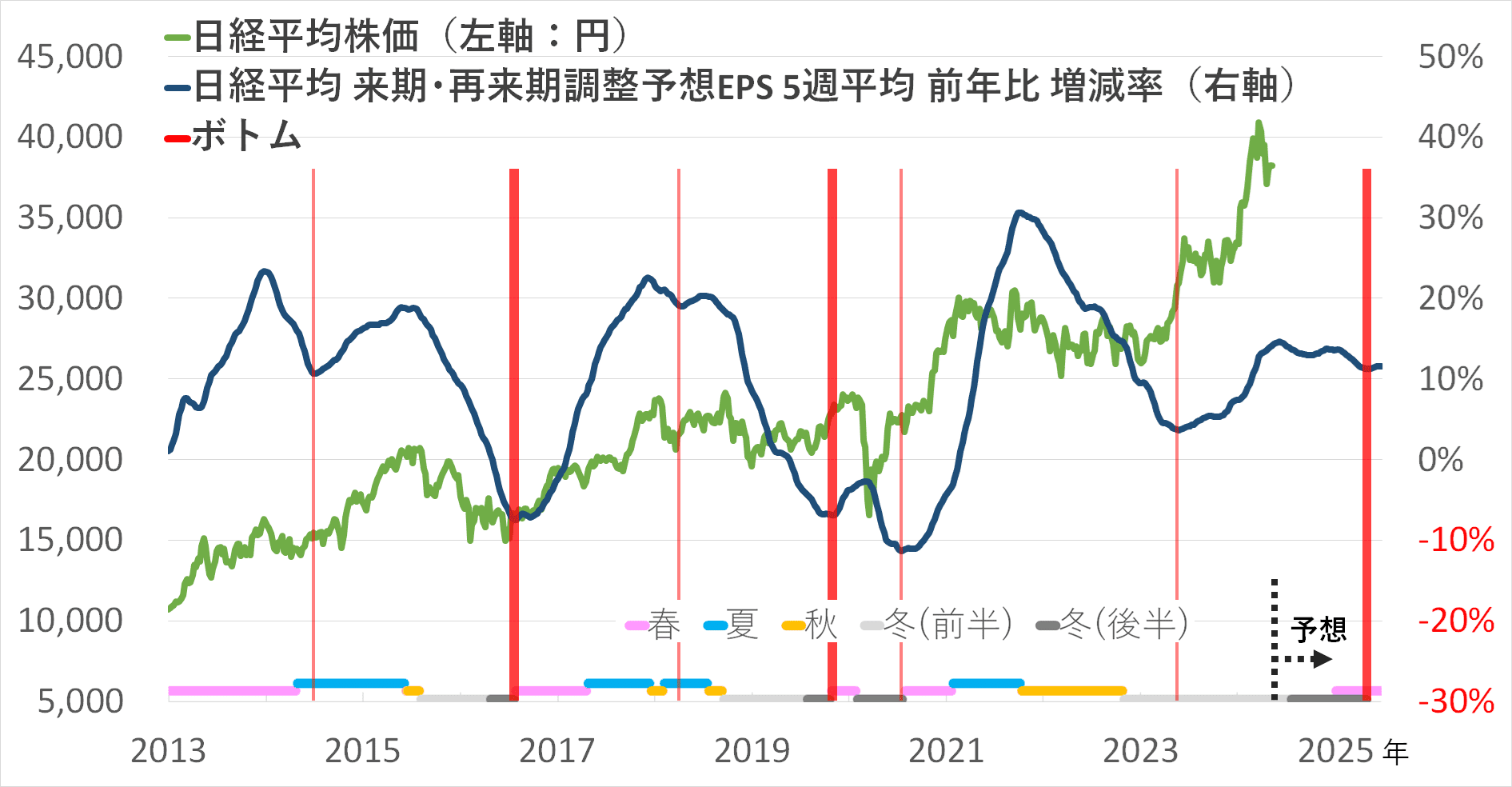

この景気循環と日経平均の関係について、2012年以降の推移は次のようになっています。

(グラフ1)日経平均株価と景気循環の関係

過去の「冬(前半)」の時期を見てみると、2015年から2016年、2018年から2019年にかけては、いずれも日経平均は下落する動きとなっていますが、今回は、大きく上昇する展開となっています。

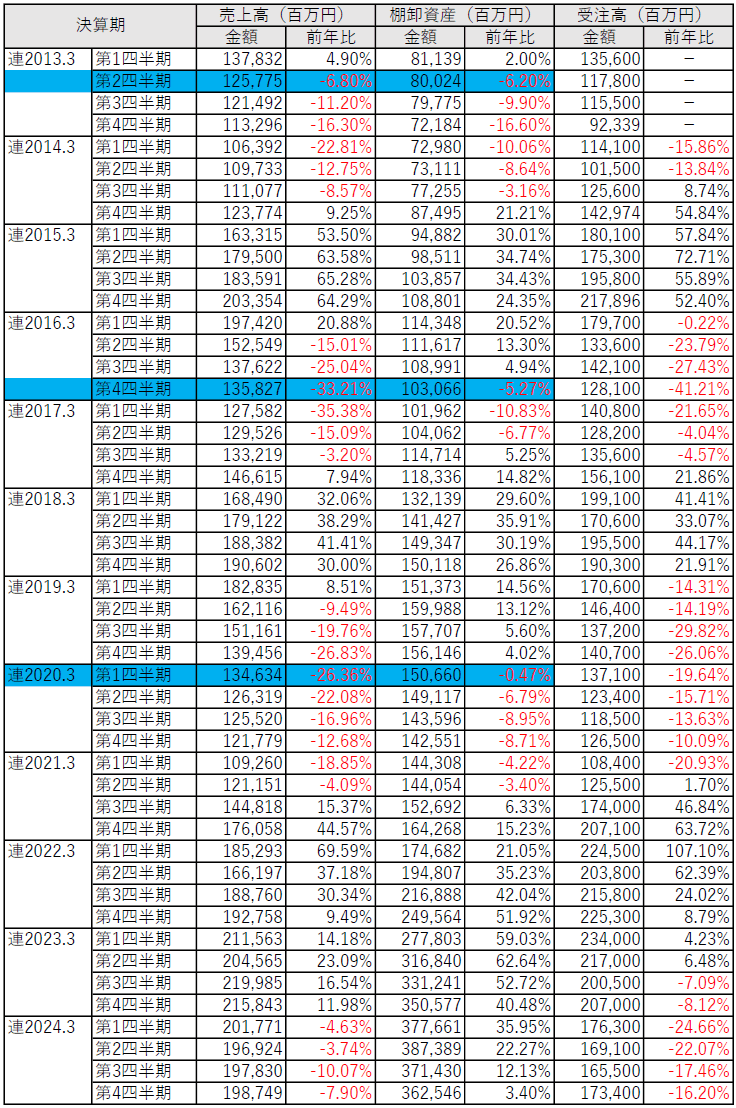

「冬(前半)」の次である「冬(後半)」に移るタイミングは、FA(ファクトリーオートメーション)やロボットを扱っているファナック(6954)の在庫循環で決めていて、売上高、棚卸資産、受注高の推移を示すと、次のようになっています。

(表1)ファナックの売上高、棚卸資産、受注高の推移

出所:ファナックの決算短信を基にマネーブレインが作成

4月24日に発表されたファナックの通期決算において、売上高は1,987億円で前期比マイナスとなっている一方、在庫である棚卸資産は、前期比で引き続きプラスの状態となっています。

今後を推測すると、受注高が売上高よりも低い水準となっていること、直近の棚卸資産の金額は3,625億円に対して昨年度の第1四半期の金額は3,776億円なので、このまま推移すると前年比でマイナスになることから、「冬(後半)」になるタイミングは、次の7月下旬の第1四半期決算発表日でほぼ確実とみています。

日経平均の本格上昇は来年1月~5月か

さらに、その先の「春」の時期についても見ていきましょう。

「冬(後半)」から「春」に移るタイミングは、「日経平均 来期・再来期調整予想EPS(1株当たり利益)4週前比がプラス、かつ、前年比増減率のボトム(予想)の4カ月前以降」と定義づけをしています。

現時点で「春」になる時期を推測する上では、「前年比増減率のボトム(予想)の4カ月前以降」がいつになるのかが鍵を握っていて、「日経平均 来期・再来期調整予想EPS 前年比増減率」を見てみると、次のようになっています。

(グラフ2)日経平均株価と企業業績(前年比増減率)の関係(1)

「日経平均 来期・再来期調整予想EPS 前年比増減率」のボトムを予想すると、アナリスト予想において上方修正も下方修正もどちらもなければ、来年5月第1週となっていて、その「4カ月前以降」というと、来年1月第1週以降ということになります。

また、過去、2016年、2019年において、「冬(後半)」から「春」になるタイミングがどのような時だったかを見ると、前年比増減率のボトムとほぼ重なっていることが見て取れます。

このことから、「春」になる時期は、来年1月から5月までのどこかで来そうだと推測できるということになります。

ただ、この推測において、基となっている「日経平均 来期・再来期調整予想EPS」の値は、アナリスト予想における上方修正、下方修正の状況によって変化するので、それによっては、「春」の時期が大きく変わってくる可能性もあります。

あくまでも、修正がなかった場合との条件が付きますが、現時点においては、「冬(後半)」は7月下旬、「春」は来年1月から5月までのどこかということになります。

では、これを前提として、日経平均の今後の動向を考察してみましょう。

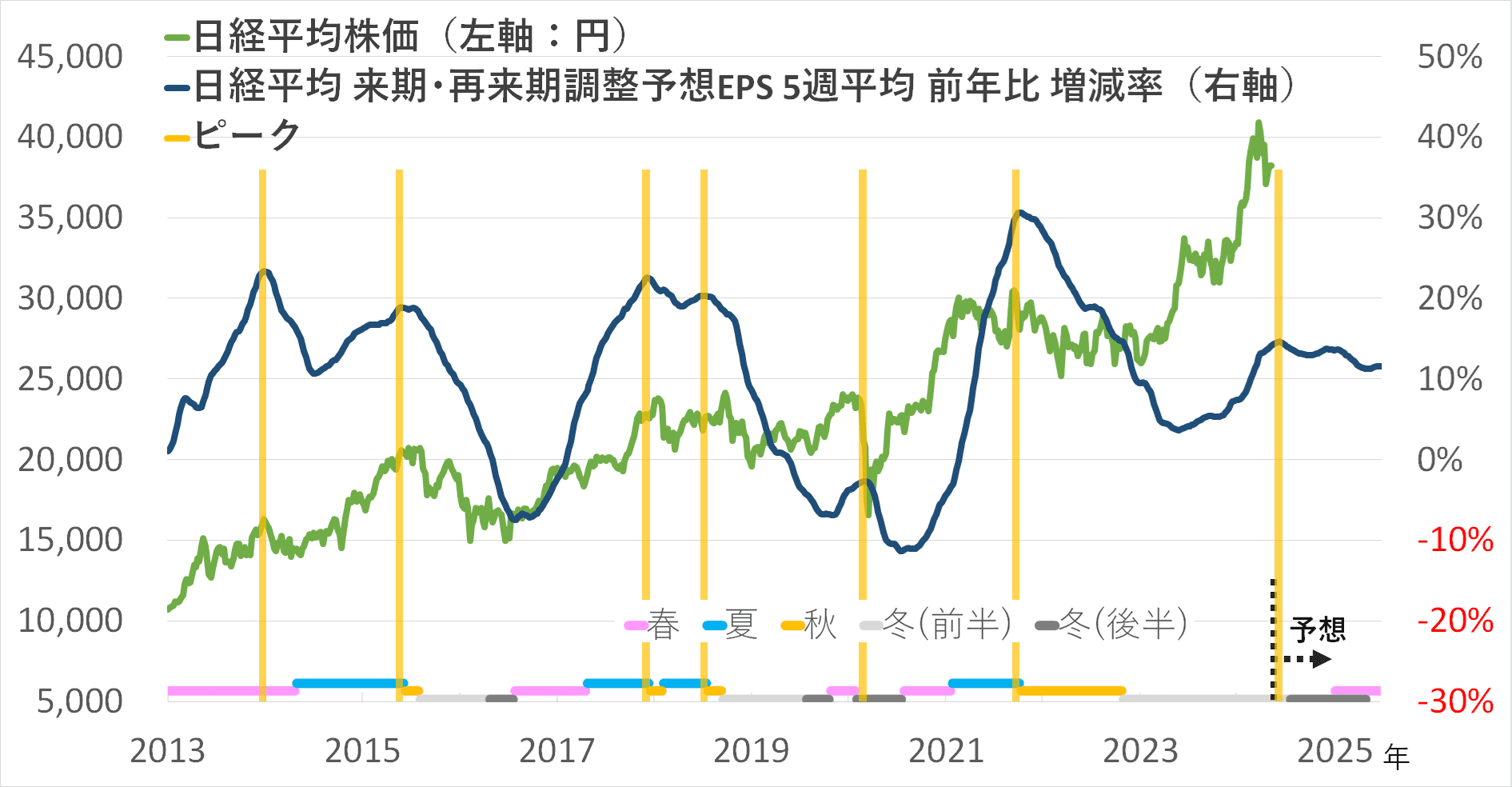

グラフ2で示した「日経平均 来期・再来期調整予想EPS 前年比増減率」において、ボトムではなく、ピークのほうに注目すると、次のようになっています。

(グラフ3)日経平均株価と企業業績(前年比増減率)の関係(2)

グラフ3から、前年比増減率がピークを越えて右肩下がりになってくると、日経平均は少なくとも上がりにくくなっていることが見て取れます。

では、次の前年比増減率のピークがいつになるのかというと、アナリスト予想における上方修正、下方修正いずれもなければ、6月第1週に現れる形となっているので、今後においては、少なくとも日経平均は上がりにくくなることが想定されます。

では、日経平均が本格的に上昇してくるのはいつになるのかですが、景気循環の観点からは、本格上昇するのは「春」「夏」の時期であり、次に「春」が来るのは来年1月~5月と推測されます。

実際には、アナリスト予想において上方修正が多く出てくれば、6月第1週のピーク予想が後ずれし、日経平均が上昇していくことも考えられます。逆に、過去には来ていた「冬(前半)」の下落局面が今回は明確に来ていないので、下方修正が多く出てくることによって、これまで「冬(前半)」に来ていたような局面が、このあとの「冬(後半)」に来ることも考えられます。

このように、アナリスト予想次第ではありますが、それは今後のアナリスト予想の変化に応じて見方も修正していくとして、投資をする上で、大まかなイメージを常に持っておくのはよいことではないかと考えています。

投資はあくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。