今日のレンジ予測

[本日のドル/円]

↑上値メドは148.20円

↓下値メドは147.20円

余計:米経済の強さは「FRBのおかげ」というより、「FRBにもかかわらず」というべき

BOE:今年1.0%を超える利下げの可能性も

ECB:ラガルド総裁の懸念はインフレよりも、「欧州の景気低迷」を心配

原油:エネルギアガルプ、ナミビア沖での油田発見を発表

地政学:中国、イランにフーシ派の船舶攻撃抑制求める

前日の市況

2024年53営業日目のドル/円は、前日比0.10円の「円安」だった。

3月13日(水曜)は147.60円からスタート。春闘集中回答日で、賃上げ水準の満額回答が相次ぐなかで日銀がマイナス金利解除を決定するとの期待が高まり、東京時間昼前に147.23 円まで円高に動いた。

岸田首相「日本経済はデフレ脱却には至っていない」との発言で調整が入り、東京時間夜の初め頃には148.05円まで円安に戻す場面もあったが、来週の日銀会合を前に円高予想が広がっているため148円台前半は重かった。再び147円台に押し戻されて終値は147.78円。24時間のレンジ幅は0.81円。

今日の見通し

パウエルFRB(米連邦準備制度理事会)議長は、今年最初のFOMC(米連邦公開市場委員会)会合後の記者会見において、「利下げを確信するレベルに達していない」との見方を示した。要は、米国経済が弱くなったというデータが出てくるまでは利下げしないということだ。

最新の米雇用統計では、非農業部門雇用者(NFP)の増加数が 27.5万人と市場予想を上回った。CPI(消費者物価指数)は、前月比で0.4%、前年同月比で3.2%上昇して、こちらも市場予想を上回った。経済データにはFOMC(米連邦公開市場委員会)が利下げを急ぐ理由は見当たらない。もっとも、1月に比べると2月の指標では、雇用統計の平均時給の低下やコアCPIの上昇鈍化など、インフレ圧力がやわらいでいる兆候も見えている。早期利下げはないが、6月には利下げするだろうという安心感もある。

今夜は米国の卸売物価指数(PPI)と個人消費の動向を示す米小売売上高の2月が発表される。前月の小売売上高は約1年ぶりの大幅減だった。インフレや高金利、貯金の減少をこれまで乗り切ってきた個人消費が、衰えを示した最初のサインとなった。

主要指標 終値

今日の為替ウォーキング

今日の一言

金メダルを取るためのレースは意味がない。自分自身との戦い、誰もが心の中に抱えている目に見えない戦いこそが最も大切なものなのだ

Rich Girl

今週3月11日の東京市場では、日経平均株価が一時1,000円を超えて下落し、再び「東京砂漠」に迷い込んだ。日銀が来週3月19日の会合でマイナス金利解除を解除する可能性が高まるなか、これまで株価上昇のパワーの源泉だった「円安効果」が消えてしまうことの懸念が株価を大幅に下落させた。

日本経済にとって円安のメリットは3つある。第一に、円安は輸出企業の国際競争力を高める。日経平均には輸出関連の大型株が多く含まれているため、円安は株価を押し上げる効果がある。第二に、円安はインバウンド(訪日外国人)の需要を増やす可能性がある。インバウンドの増加は、サービス業や小売業などの国内消費にプラスに働く。そして第三に、円安によるインフレ期待が高まることで、消費や投資の前倒し効果が期待できる。このように、円安は日経平均株価を支える重要な要素なのだ。

その一方で、円安にはデメリットもある。例えば輸入品価格の上昇が引き起こすインフレで生活費が高くなることだ。実質賃金が下がり続けるなかで国民の生活は苦しくなっているが、政府は、日本経済にとって円安のメリットはデメリットより大きいと考えているから、円安を止めることはしない。日銀も同じだ。日銀は物価の安定の名においてインフレを上昇させることを目的に円安を放置する。

2024年が始まってわずか2ヵ月間でドル/円相場は141円から10円近くも円安が進んでいる。この円安の理由は、マーケットとFRB(米連邦準備制度理事会)の認識ギャップである。昨年末、FRB(米連邦準備制度理事会)は、2024年の利下げ回数を3回とドットチャートで示していた。しかし、米国経済をソフトランディングさせるためには、利下げは3回ではなく6回必要で、FRBは今年3月から始めるだろうとマーケット予想した。そして大量にドルの売り持ちポジションを仕込んで2024年を迎えたのだ。

ところが、今年になって発表された米国の経済指標は、予想に反して軒並み強かった。マーケットはFRBが後を追いついてくると高を括っていたが、今では逆にマーケットがFRBの考えに従う流れになっている。その結果、ドル売りポジションは一斉に処分され、ドル高/円安が加速したのだ。

この円安が日経平均株価の追い風になったことは間違いない。その「円安効果」が消えそうになっていることが、日経平均株価にとっての大きなリスクのひとつとなっている。

FRBの利下げ時期の後退がドル高/円安になったわけだが、利下げが中止になったわけではない。3月は時期的にまだ早すぎると言っているだけで、今年3回の利下げはまだ有効だ。

一方、日銀はマイナス金利解除へ向けて着々と準備を進めている。日銀は、2%の物価目標が賃金の上昇を伴う形で達成される見通しが立てば、マイナス金利を解除する方針だ。今年の春闘の結果を待って、4月には政策転換を発表することになるだろう。

日銀はそのための下地作りにも余念がない。植田総裁は先月22日の衆議院予算委員会において、日本経済は「デフレではなくインフレの状態にある」と述べたことに続き、高田審議委員は2月29日に「2%物価目標実現がようやく見通せる状況になってきた」との見解を示した。こうしてフォワードガイダンスを徐々にタカ派方向にシフトしている。

日銀は、マイナス金利を解除した後でも「緩和的環境を続ける」と主張している。FRBのパウエル議長は昨年11月の時点では「さらなる利上げ」も検討すると語っていたが、今のFRBは「いつ利下げ」するかを検討している。日銀もいったんマイナス金利解除の封印を解いてしまえば、緩和政策を続けることは難しいのではないだろうか。

ドル/円が31年ぶりの水準まで円安に動いたのは、FRBが2022年から開始した利上げによる日米金利差拡大にその原因を求めることができる。であれば、その逆の日米金利差縮小は強い円高要因になる。円安が日本株の上昇の大きな理由だから、円安が円高に変わったとき、株式市場も大きな調整が入る可能性がある。

多くの日本企業は2024年12月期の想定為替レートを1ドル=140円程度と見込んでいる。現在の150円よりも10円ほど円高を想定していることになる。今年半ばにも円安が修正されると見る企業が多いようだ。

今週の注目経済指標

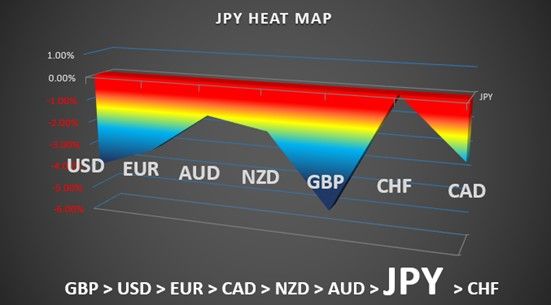

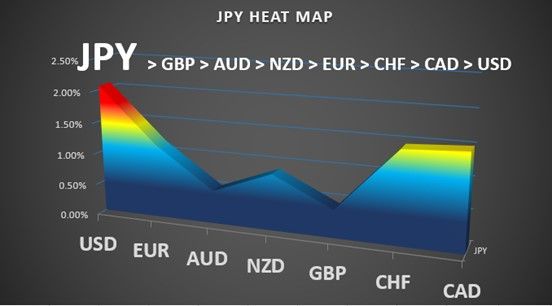

ヒートマップ分析

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。