高止まり&小動きだった23年

今回は2024年の原油相場を展望します。近年は変動要因の多様化が著しく、相場予想は困難を極めていますが、注目するポイントや予想に必要な考え方の大枠は見えていると、筆者は考えています。まずは2024年の相場予想に必要なポイントを確認するため、2023年を振り返ります。

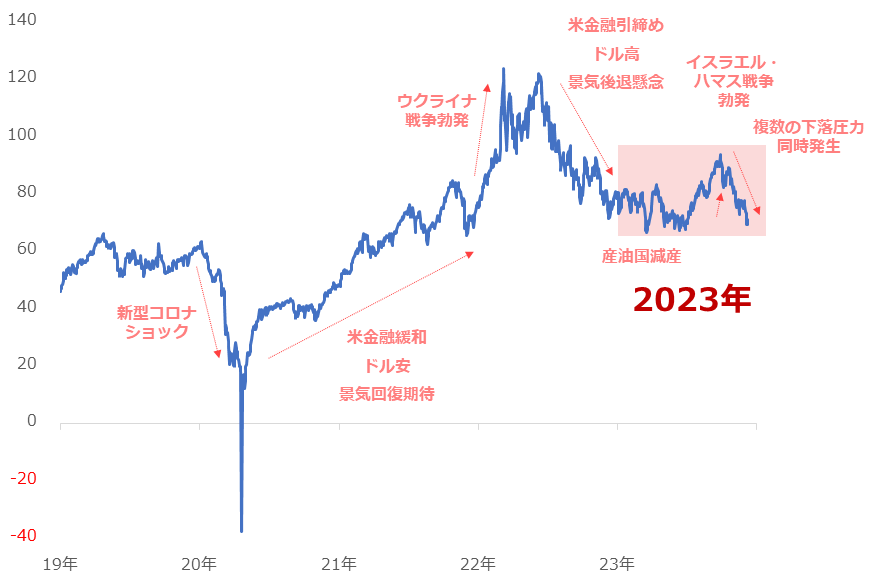

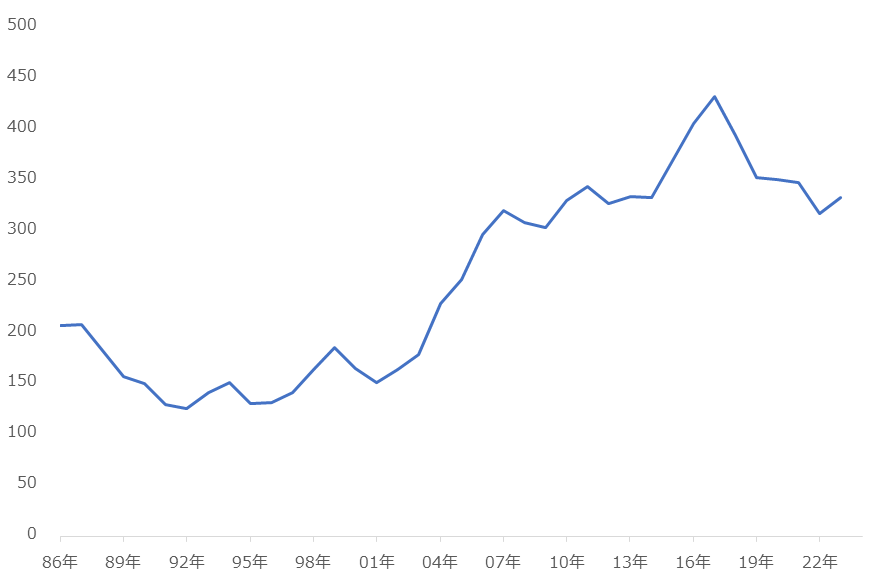

図:NY原油先物(日足 終値) 単位:ドル/バレル

上図のとおり、2023年の原油相場は長期視点の「高止まり」でした(12月8日時点)。年初から足元までの平均価格(終値ベース)はおよそ78ドルです。この水準はコロナ前(2019年平均)のおよそ1.4倍、コロナショック直後(2020年5月平均)の2.7倍です。

ウクライナ危機勃発直後(2022年3月平均およそ108ドル)に比べれば安いですが、それでもやはり長期視点では「高止まり」だといえます。なかなか下がらない原油相場は、2023年も高インフレ(物価高)の根源となり、私たちの生活を脅かしています。

また、2023年の値動きの特徴に、比較的小幅な値動きだったことが挙げられます。2023年の年間の高値と安値の差はおよそ31ドル(高値95ドル、安値64ドル)ですが(12月11日時点)、この規模はウクライナ危機が発生した2022年の半分程度です(差60ドル、高値130ドル、安値70ドル)。

2022年に130ドル近辺まで急騰したあと下落しましたが、2023年に入りその下落が止まりました。下落が止まった後、その水準(長期視点の高水準)を維持したため、下げ止まるために必要な上昇圧力がかかり続けたともいえるでしょう。また、値動きが小幅だったことを考えれば、一定の下落圧力がかかり続けたことがうかがえます。

上昇圧力と下落圧力がせめぎ合って高止まりした2023年。2023年に目立った重要なキーワードを確認することで、2023年の状況と2024年を展望する上で必要なポイントと考え方を知ることができます。

再確認「原油市場を取り巻く環境」

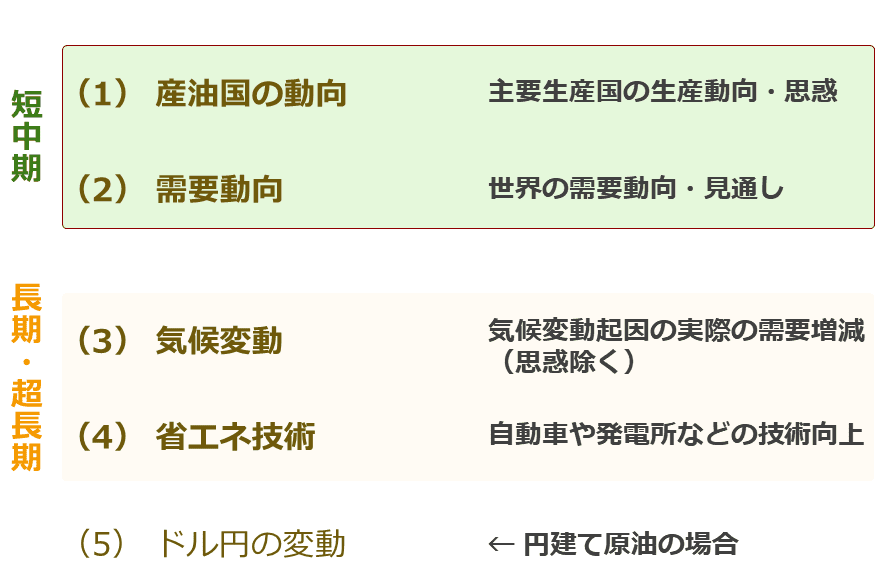

原油市場を取り巻く環境をまとめると以下のようになります。テーマを時間軸でわけることは非常に重要です。値動きとテーマの時間軸をそろえることが、正しい分析や精度の高い予想を手繰り寄せると考えるためです。

短期的な値動きを超長期視点のテーマで説明するなど、矛盾を抱えないように配慮しなければなりません。

例えば、世界規模の気候変動に対応する策を考える会合で化石燃料(原油、天然ガス、石炭)を使わないことを決定したとしても、化石燃料の需要はすぐにはなくなりません。人類はこれまでに発見してきたぜいたくをすぐに捨てることができないためです。

この場合、長期視点で少しずつ化石燃料の需要が減少し、それに応じて長期視点で少しずつ原油相場に下落圧力がかかることが想定されます。(こうした会合は短中期的な原油相場の変動要因にはなり得ない)

2023年の状況を確認したり2024年を展望したりすることは、短中期的な時間軸の値動きに着目する行為であるため、注目するテーマは(1)産油国の動向と(2)需要動向の二つです。

図:原油市場を取り巻く環境

24年は「供給懸念と需要回復の両立」

以下の図は、2023年で発生した(1)産油国の動向と(2)需要動向の目立った動きと、2024年にそれらがどうなりそうかを示しています。

(1)産油国の動向:2023年は中東情勢悪化とウクライナ情勢継続の二つが西側・非西側の分断を深化させ、非西側の産油国が態度を硬化させて減産を強化しました。西側・非西側の対立は長期化する可能性が高いため、2024年も減産という名の「出し渋り」が続く可能性があります。(原油相場への上昇圧力)

また、2023年もバイデン政権下の米国で石油開発が停滞しました(原油相場が高止まりしているにもかかわらず、米シェール主要地区の開発関連指数が伸び悩んだ)。こうした脱炭素のジレンマが、2024年も続く可能性があります(原油相場への上昇圧力)。

ただ、米大統領選挙(2024年11月)で石油業界寄りの人物が勝利した場合、環境が変化する可能性があります。石油消費が推奨された場合は原油相場に上昇圧力がかかったり、石油開発が進んだ場合は下落圧力がかかったりすると考えられます。

米国の石油開発は、2024年、大統領選挙の選挙戦および結果によって、上昇要因にも下落要因にもなり得ると考えます。(通年では下落が優勢と考える)

図:2023年に目立った動向と2024年の予想

(2)需要動向:2023年は欧米の金融引締めが一巡する兆しが生じました。昨年から今年の年央にかけてピークをつけた各種物価関連指標が低下し始めたためです。

これにより市場では、2024年は金利水準の引き上げが終わり(利上げ打ち止め)、引き下げが始まる(利下げ開始)予測が出てきています。

欧米の中央銀行がこれまでの引締めから緩和的な姿勢に転換することで、個人や企業が資金を融通しやすくなり、景気回復期待が浮上します(原油相場への上昇圧力)。また、ドル安が目立つようになり、ドル建てのコモディティ銘柄全般に上昇圧力がかかりやすくなります(原油相場などへの上昇圧力)。

また、2023年も中国の景気減速懸念は払しょくできないままでしたが、2024年もこうした状況が継続すると考えられます。同国内の若者の失業率上昇や、不動産市場の崩壊懸念、地方都市の債務問題などが解決できない状態が続く可能性があるためです(原油相場への下落圧力)。

ただし、中国政府が景気刺激策を講じて不安が後退する場面もあるかもしれません(原油相場への上昇圧力)。(通年では下落が優勢と考える)

(1)産油国の動向と(2)需要動向それぞれの、2023年の実績とそれらをもとにした2024年の見通しについて書きました。

(1)についてはどちらかといえば供給減少懸念が浮上しやすく(影響度は非西側産油国>米国)、(2)についてはどちらかといえば需要回復が期待できる(影響度は欧米>中国)と、筆者はみています。つまり、原油相場の2024年のテーマは「供給懸念と需要回復の両立」になると考えます。

60ドルから最大120ドルで推移か

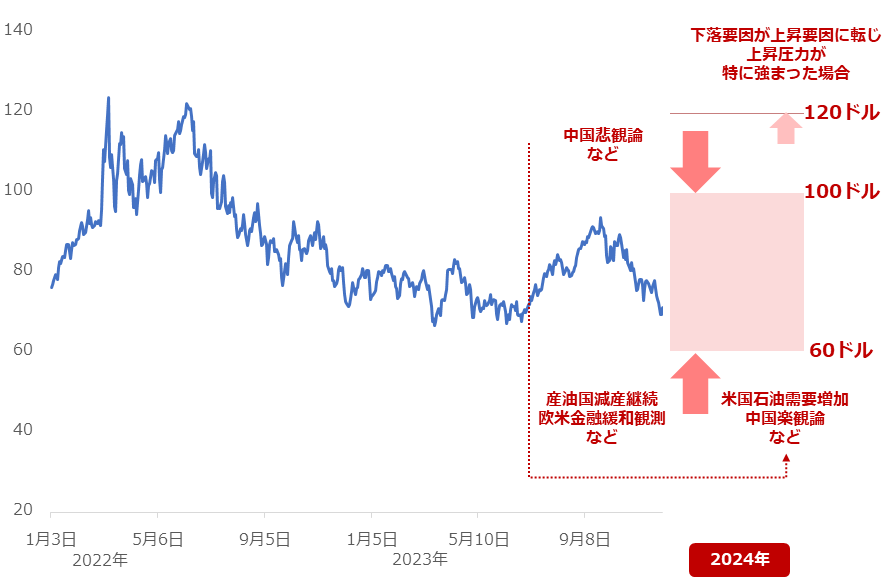

「供給懸念と需要回復の両立」が、2024年の原油相場のテーマになると書きました。原油相場は上昇圧力が下落圧力を相殺する場面が多く、どちらかといえば上昇しやすい、と見ています。以下は2024年の原油相場のイメージです。(WTI原油)

図:2024年原油相場見通し(23年12月11日時点) 単位:ドル/バレル

2024年の原油相場は中国悲観論(需要動向:下落圧力)起因の下落圧力がかかるものの、産油国減産継続(産油国動向:上昇圧力)、欧米金融緩和観測(需要動向:上昇圧力)という「供給懸念と需要回復の両立」起因の上昇圧力に支えられながら推移していくと考えています。上値のめどが100ドル、下値のめどが60ドルです(2023年12月11日時点の予想)。

産油国の動向における米国石油開発促進が米大統領選挙の選挙戦・結果に影響を受けて米国石油需要増加に変わったり(上昇圧力に転じる)、需要動向における中国悲観論が景気刺激策などで楽観論に変わったり(上昇圧力に転じる)した場合、全体として上昇圧力が特に大きくなり、価格は一段高になる(最大で120ドルを想定)可能性もあると見ています。

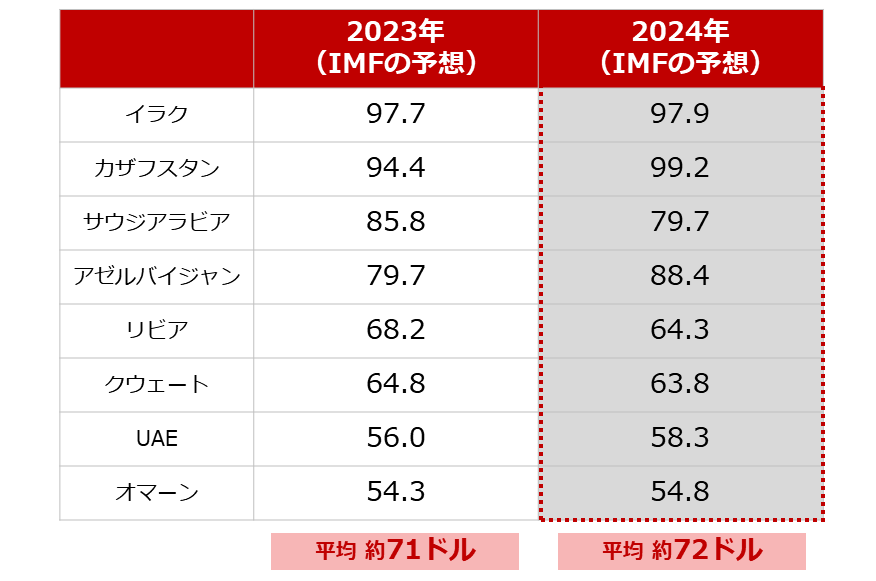

下値のめどを60ドルとした理由の一つに、以下のIMF(国際通貨基金)が今年公表した主要産油国の財政収支が均衡するために必要な原油価格のデータが挙げられます。

図:主要減産実施国の財政均衡に必要な原油価格 単位:ドル/バレル

IMFの統計で確認できるOPECプラス(非西側産油国らで構成)の国々の財政収支が均衡するために必要な原油価格は、70ドル強です。この水準を大きく下回った状態が長引くと、その国の財政収支は大きく悪化すると考えられます。

これらの国々はそのような事態を避けなければなりません。減産実施はそのための具体策だといえます。減産を実施している状態が変わらなければ、短期的にこの水準(70ドル強)を割ることはあっても、60ドルを割るなど、底割れすることはないと考えています。

今こそ実情に即した分析手法を

本レポートで述べてきたように、近年の原油相場を分析するためには、時間軸ごとに材料を分類した上で、それぞれの材料起因の圧力を相殺する必要があります。そうすることで初めて、価格動向の説明をしたり今後を見通したりすることができます(そうしないと説明できない値動きが大変多い)。

このような説明をすると、しばしば「近年の原油相場は複雑化している」という返答をいただくことがあります。おっしゃることはよくわかります。複雑化していることは事実でしょう。ではなぜ、複雑化した(してしまった)のでしょうか。

その一因を、取引参加者の数に見ることができます。以下は、CFTC(米国商品先物取引委員会)が公表している、先物市場で売買を行う「取引参加者(Traders:CFTCに報告義務がある機関投資家や売買を専門に行っている業者、生産者などの実需家など)」の数です。

図:NY原油先物市場における取引参加者の数

足元の取引参加者の数(333)は、30年前(141)のおよそ2.3倍です。取引参加者はそれぞれ「思惑(≒意志)」を持っています(AIであれば売買方針)。取引参加者が多くなればなるほど、市場はさまざまな種類の思惑で満たされます。

これは「市場が複雑化したこと」の一つの過程であるといえます。取引参加者が増えて複雑化した市場を分析するためには、過去の常識(単純さが正義)による分析が通じにくくなっていることを容認した上で、分析手法を自ら「ある程度」複雑化させる必要があります。

ある程度複雑化した分析手法が、筆者が本レポートで述べた、時間軸ごとに材料を分類した上で、それぞれの材料起因の圧力を相殺する手法です。

今一度「図:原油市場を取り巻く環境」および「図:2023年に目立った動向と2024年の予想」を参照の上、原油相場を見ていただけるとよいと思います。きっと、過去の常識にとらわれない、足元の実情に即した分析ができると思います。そうすることで、2024年の原油相場の動向がより鮮明に見えてくると考えます。

[参考]エネルギー関連の投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP

グローバルX URANIUM

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。