11月雇用統計の予想

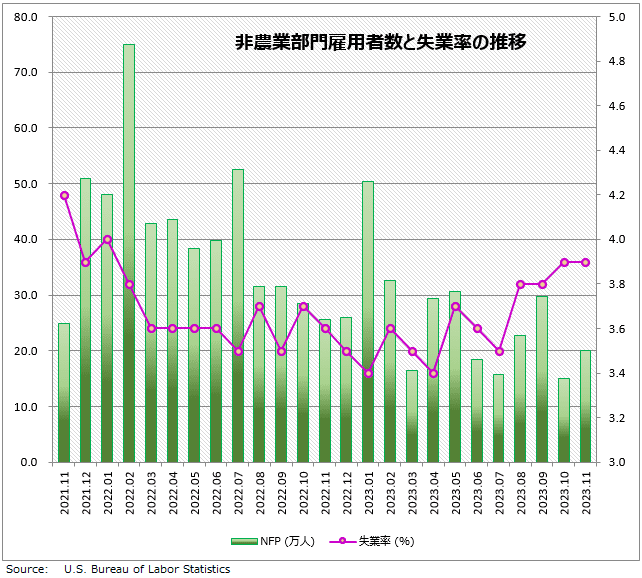

BLS(米労働省労働統計局)が12月8日に発表する11月の雇用統計のNFP(非農業部門雇用者数)増加数の予想は、+19.0万人となっています。前回10月よりも就業者は4.0万人増えていますが、直近3カ月の就業者の平均値+22.5万人より少ない見通しです。

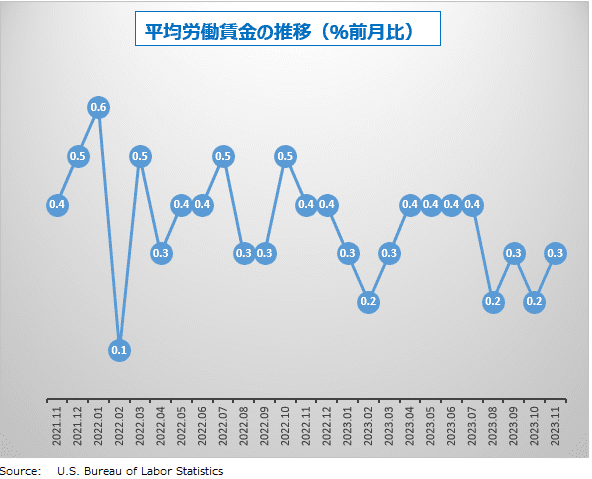

失業率は前月比横ばいの3.9%の予想。平均労働賃金は、前月比0.1ポイント上昇の+0.3%、前年比0.2ポイント下落の+4.0%という予想です。平均労働賃金上昇率は高止まりしていますが、失業率と労働参加率の上昇による緩やかな低下をFRB(米連邦準備制度理事会)は期待しています。

米国の雇用市場は、全体として「鈍化」傾向ですが、「悪化」を心配するほどではありません。米小売売上高に見る米国人の消費行動の強さは雇用や収入などに対する将来の不安の少なさを反映したものだと考えられます。

10月雇用統計のレビュー

前回10月の米雇用統計では、NFPが事前予想より3.0万人少ない+15.0万人にとどまりました。その理由ははっきりしていて、UAW(全米自動車労働組合)のストライキが、約3.2万人の自動車・部品産業の労働者に影響を与えたからです。

ただし労使交渉は10月末に暫定合意に達したため、労働者も仕事に復帰しています。今回の雇用統計では、NFPが前月より4.0万人増える予想になっています。

ストライキという特殊要因を除外すると、 NFPはFRBが「ちょうどよい」と考える10万人から20万人程度をやや超える約+22万人のペースで毎月増えています。したがって雇用市場が緩んだと断定するのはまだ早いでしょう。

ただし過去の改定値を見ると、8月と9月の就業者は、合わせて10.1万人の下方修正(減少)となっています。雇用市場は緩んでいないとしても、そのピークは過ぎたのかもしれません。

利下げが先か、リセッションが先か

FRBは、利上げサイクルを終了するのか? FRBのタカ派メンバーは「仕事はまだ完了していない」と主張していますが、ハト派メンバーは、政策には遅効性があり、行き過ぎた利上げは将来のハードランディングの危険性を高めると反論しています。

FRBがもし「景気抑制水準まで金利は高くなった」と考えているのならば、米国景気見通しがこれほど強いのはなぜなのでしょうか。米国景気がまだ過熱状態にあるならば、さらに利上げの必要があるでしょう。

あるいは、 FRBとしては金利を十分に引き上げたつもりだったのに、中立金利が新型コロナ前の時代より上昇しているために、まだ引き締め状態になっていない可能性もあります。

このまま利上げサイクルを終了するとしても、イコール利下げ開始ではないと、FRBは繰り返し強調しています。利上げの「早期終了」は、逆に利下げ開始を遅らせ、「高金利高止まり」の時期が長く続くことになるでしょう。

FRBが量的緩和政策を終了したときも、イコール利上げではないとFRBは主張していました。ちょうど2年前の2021年12月のことです。ところが、利上げはその3カ月後の2022年から始まりました。この逆パターンで、来年2024年3月から利下げが始まるとマーケットは予想しています。

FRBは、1970年代に金融引き締めを最後まで続けなかったためにインフレ再発を招いたというトラウマがあります。だから成長率が顕著に鈍化しない限り、FRBは金融緩和に踏み切れないのです。

経済データから明らかなように、米国経済は予想よりはるかに好調です。この背景には、米個人消費の予想以上の強さがあります。雇用市場が堅調で、失業不安が少ないことから貯金を減らし消費を増やすという行動に駆り立てているのです。

しかし、それはあくまでも表面で、実際は支出が前倒しされているだけのことです。2024年には、その反動で急速な消費の落ち込みが発生するリスクが高まっています。来年第1四半期には、雇用市場の就業者数がマイナスになる可能性も高いといわれています。積極的な消費行動は今年が最後かもしれません。

米国の経済データが強ければ強いほど、皮肉なことにマーケットはハードランディングの確率を高めています。FRBがさらに強い手段に訴えることで、米経済の墜落事故の可能性が高まると予想するからです。金利市場が、2024年末のFF金利(政策金利)が2.5%まで低下するとの予想は、リセッションを織り込んでいるからです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。