先週末11月10日(金)の日経平均株価は3万2,568円で取引を終え、前週末の終値(3万1,949円)からは619円高となりました。週足ベースの上昇も2週連続となり、この期間の上げ幅は1,500円を超えています。

前回のレポートでは、「フォロースルーの動きが出ているため、相場は上を目指しやすい」と指摘していましたが、その答え合わせも兼ねて、まずは先週の日経平均の動きを振り返ってみます。

日経平均は目先の売りに押されるも上方向への意識は残す

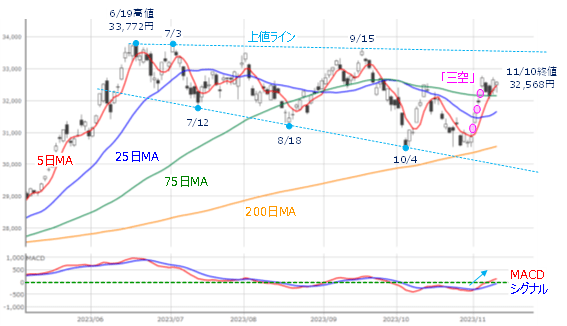

図1 日経平均(日足)の動き(2023年11月10日時点)

先週の日経平均は、上の図1を見ても分かるように、週初の6日(月)に一段高で3万2,000円台を回復した後、週末にかけてもみ合いが続く展開でした。前週に指摘した、フォロースルーの影響もあって結果的に株価は上昇したものの、同時に伸び悩んだ印象も与えています。

また、テクニカル分析的には、週初6日(月)の取引によって、「窓」空けによる上昇が3つ連続して出現する、「三空(踏み上げ)」と呼ばれる形となりました。

窓を空けての株価上昇自体は強い動きを意味しますが、「その窓空けが3回も続くというのは、ちょっと行き過ぎでは...」ということで、三空が出現した後の株価は利益確定売りが出やすく、下げやすいという見方があります。

実際に、週末にかけての株価がもみ合いになったのも、三空が意識されての売りが出た可能性があります。

その一方で、株価が75日移動平均線より上の位置をキープしていたほか、下段のMACDも「0円ライン」を上抜けているため、相場全体としては上方向への意識を残していると言えそうです。

連騰が目立った米国株市場

続いて、米国株市場についても見て行きます。

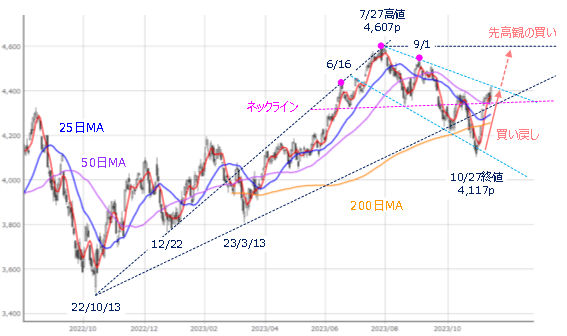

日本株と同様に、米国株市場もフォロースルーの動きが出ていましたが、さらなる株価の上昇が見込まれる中、米主要株価指数の動きを振り返ると、NYダウ(ダウ・ジョーンズ工業株平均株価)が7連騰、S&P500種指数(S&P)が8連騰、ナスダック(ナスダック総合指数)が9連騰といった具合に、連騰記録が目立っていました(下の図2~図4)。

図2 米S&P500(日足)の動き(2023年11月10日時点)

図3 米NYダウ(日足)とMACD(2023年11月10日時点)

図4 米NASDAQ(日足)とMACD(2023年11月10日時点)

さすがに週の半ばに下落する場面があり、3指数とも連騰記録は途絶えましたが、週末10日(金)に揃って上昇して取引を終えており、米国株市場も引き続き上方向への意識を維持していると言えます。

今週は相場に影響しそうなイベントが多い

このように、足元の株式市場はチャートの形状から見ると、さらなる株価上昇も期待できる格好になっているのですが、厄介なのが「今週は、相場に影響しそうなイベントや材料が、国の内外を問わずに、とにかく多い」ということです。

具体的に見て行くと、以下の様な感じです。

<企業決算>

- 日本:週の前半(13日~14日)で決算発表ラッシュが一巡

- 米国:ウォルマートやホーム・デポ、ターゲットなどの消費関連企業の決算が注目される

- 中国:テンセント、JD.com、小鵬汽車なども決算を発表予定

<経済指標>

- 日本:7-9月期GDP(国内総生産)速報値(15日)

- 米国:10月CPI(消費者物価指数)(14日)、10月小売売上高(15日)、

- 中国:10月小売売上高、10月工業生産(いずれも15日)

<政治的なイベント>

- 米連邦政府の「つなぎ予算」の期限(17日)

- 米中首脳会談(15日)、日中首脳会談(16日)

<需給的なイベント>

- MSCI指数の定期銘柄入れ替え公表(15日)

- 「45日前ルール」(12月末までにファンドに対して顧客が解約意向を通知する期限)

ざっと挙げて見ただけでも、かなりの数になります。

今週の株式市場は、こうしたイベントや材料を通過して、さらなる上値追いを期待できるかが焦点になります。

その一方で、米国株市場が連騰記録を演じていた直後だけに、市場がネガティブな方向に動いてしまった場合には、株価の下げ幅が大きくなってしまうことも考えられるため、注意しておく必要があります。

「買いの質」の変化に注目

では、こうしたイベントを無難に通過して株価の上昇基調が継続した場合ですが、どこまで株価が上昇しそうなのかが気になるところです。そのカギとなるのは、「買いの質」の変化になります。

先ほどの、日米の株価指数のチャートでも見てきたように、最近までの株価上昇は、売り方の買い戻しが中心で、「弱気な相場見通しの修正によるポジション調整」によってもたらされた面が強いと言えます。

そして、ここからさらに株価が上昇して行くには、「相場の先高観を背景とした買い」へと、買いの質が変わっていくことが求められます。

今週のイベントや材料の動向次第では、この買いの質の変化がスムーズに移行して上昇の勢いの弾みがついて、夏場の高値あたりまで一気に株価が上昇するシナリオも浮上してきます。

「金利水準の背景」VS「株式の割高感」

しかしながら、今週の株価が大きく上昇する場面を見せたとしても、過度な強気へと傾かない方が良いかもしれません。

その理由として挙げられるのが、「米国の金利水準」と「株式の割高感」です。

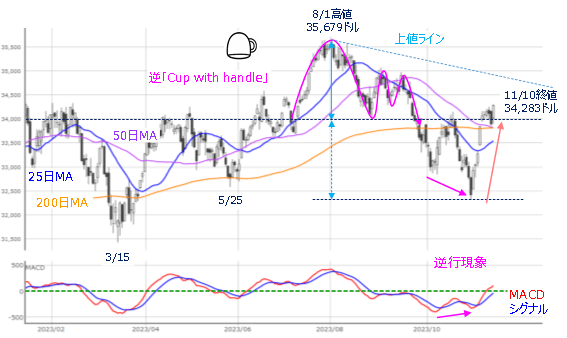

図5 米10年債利回り(日足)の推移(2023年11月10日時点)

まず、米国の金利水準ですが、米10年債利回りの推移のチャート(上の図5)を見ても分かるように、50日移動平均線を下抜けるところまで利回りが低下する場面があったり、25日移動平均線が下向きに転じるなど、金利上昇のピークアウト感が強まっています。

とはいえ、先週末10日(金)の金利水準自体はまだ4.6%台とまだ高く、8月の高値(4.341%)や昨年10月の高値(4.246%)と比べても上に位置しています。

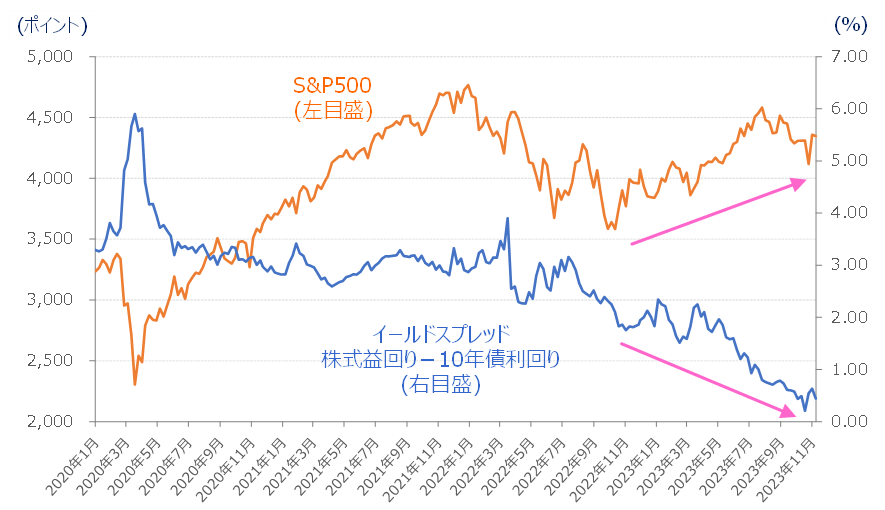

さらに、下の図6では、米S&P500と、イールド・スプレッド(S&P500の株式益回りと米10年債利回りの差)の推移を示していますが、イールド・スプレッドの低空飛行が続いています。

図6 米S&P500とイールド・スプレッドの推移(2023年11月10日時点)

イールド・スプレッドの低下は、リスク資産である株式の益回りと、安全資産である債券の利回りを比べた時に、両者のあいだに差がなく、株式市場が割高であることを意味します。

今後はイールド・スプレッドが上昇し、株式の割高感が解消できるかが注目されますが、そのためには、「企業の利益が増える」、「株価が下がる」、「金利が低下する」かが必要です。

さらに、8月に10年債利回りが上昇した時は、米国景気の強さが背景にあったため、金利の上昇と共に、株価の上昇も伴っていましたが、足元で見せている金利低下傾向は、景気減速やインフレの落ち着きによる、米金融政策の引き締め緩和期待が背景となっているため、景況感が思ったよりも悪化するなど、状況次第では金利が低下しても株高とはならない可能性も考慮する必要があります。

当面の日経平均の予想レンジは3万0,500円~3万3,700円

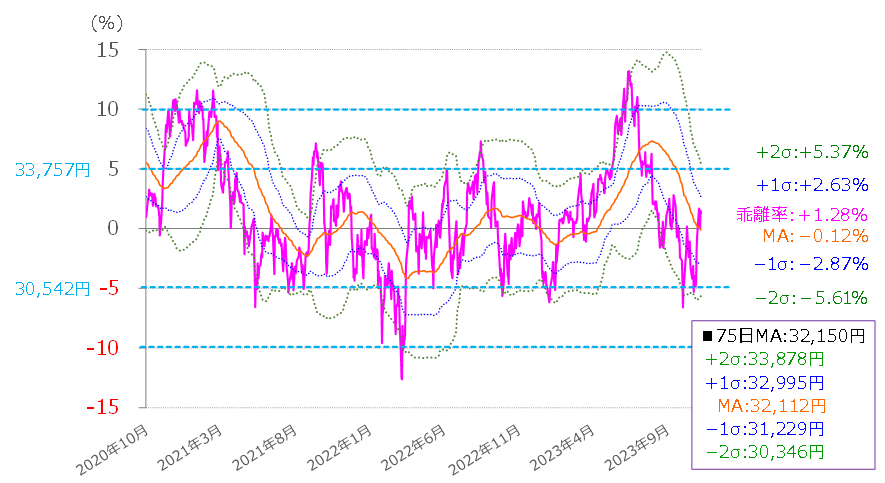

そのため、足元の相場は上方向への意識の強さを感じつつも、中長期的な見方は従来とあまり変わっておらず、当面の日経平均の予想レンジについてもこれまで通り、75日移動平均線乖離率をボリンジャーバンド化したものが有効となりそうです。

図7 日経平均75日移動平均線乖離率のボリンジャーバンド(2023年11月10日時点)

先週末10日(金)時点の75日移動平均線乖離率は、プラス圏内まで上昇してきましたが、チャート全体を見渡すと、概ねプラスマイナス5%の範囲内で推移していることもあり、先週末時点の75日移動平均線の値(3万2,150円)を元に計算すると、当面の日経平均の想定レンジは3万0,500円から3万3,700円あたりとなります。

したがって、今週は多くのイベントや、「買いの質」の変化に注目しつつ、年末株高へ向けた動きの強さを見極める重要な週になるかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。