今日のレンジ予測

[本日のドル/円]

↑上値メドは150.20円

↓下値メドは149.30円

ブランド品:中国景気悪化で、LVMH やヘルメスなどラグジュアリー関連株が下落

消費の足かせ:奨学金返済が米消費低迷の一因。返済額は平均で月30,000円

世界貿易:今年の世界の貿易額は縮小。2021年のモノブームによる需要の先食いで

政策リスク:リアルタイムのデータの信頼性が低くなるなかで、データ重視の金融政策は見直すべき

スイスフラン:SNB利上げサイクル終了で、キャリー取引の相手通貨として注目

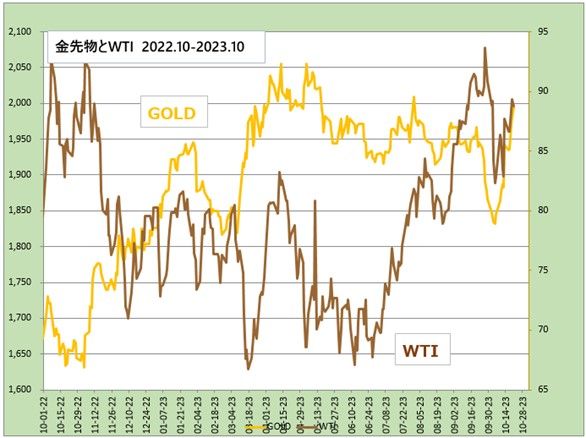

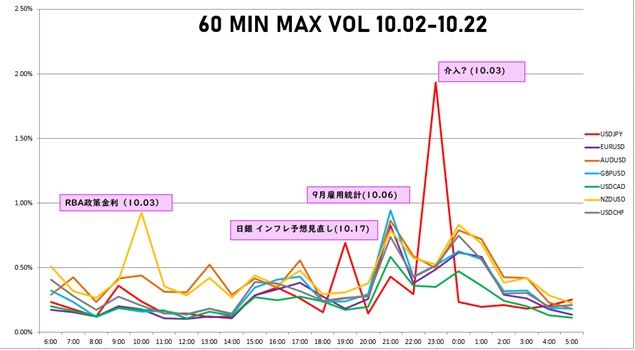

市況

今月のドル/円の高値は、3日のNY市場でつけた年初来高値となる150.16円で、その直後に「介入的」な動きで急落してつけた147.29円が安値。レンジの中心値は148.725円。現在のレートは中心値より円安水準。先週18日からほぼ1週間、149.50円から149.99円までの狭いレンジの取引が続いている。

2023年211営業日目のドル/円は、前日比0.09円の「円高」。24時間のレンジは0.46円。

10月23日(月曜)は149.77円でオープンしたあと、東京時間夜の初め頃に149.99円まで上昇した。米10年債利回りが時間外取引で一時5.02%と2007年7月以来の水準まで強含んだことで全般的なドル買いとなった。

しかしドル/円はまたも150円で定着することができなかった。149.90円前後でもみ合いが続いたが、明け方に米長期金利が急速に低下したのを受けて149.55円まで下落した。終値は149.72円。

レジスタンス:

149.99円(10/23)

149.99円(10/20)

150.16円(10/03)

サポート:

149.55円(10/23)

149.55円(200時間移動平均)

149.48円(10/18)

148.74円(10/17)

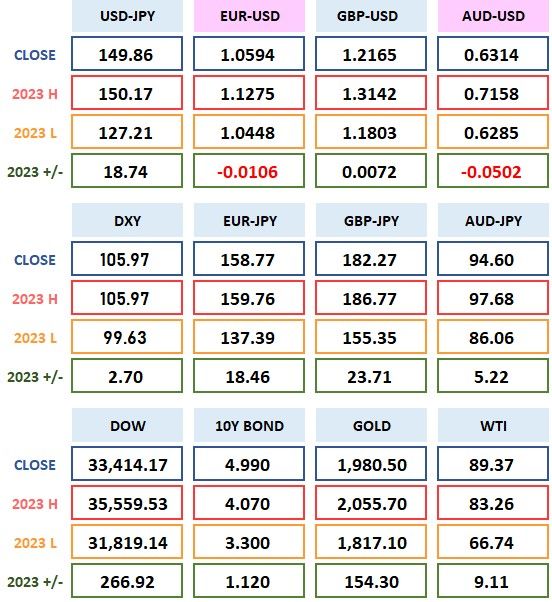

2023年 ドル/円 データ

ユーロ/ドルは、米長期金利の低下を受けて上昇した。東京時間夕方につけた1.0571ドルを安値として、明け方には1.0678ドルまで上昇して9月21日以来の高値をつけた。

ECB(欧州中央銀行)は26日(木)に政策金利を発表する。予想は据え置きとなっている。

レジスタンス:

1.0678ドル(10/23)

1.0737ドル(09/20)

1.0752ドル(09/14)

1.0765ドル(09/13)

サポート:

1.0571ドル(10/23)

1.0570ドル(200時間移動平均)

1.0565ドル(10/20)

1.0528ドル(10/19)

2023年 ユーロ/ドル データ

米10年債利回りがついに5.00%を超え、2007年以来16年ぶりの高水準まで強含むなかで、パウエルFRB(米連邦準備制度理事会)は「ここ数カ月で米国の金融情勢は大幅に引き締まり、長期債利回りの上昇がその重要な原動力となっている」との認識を示した。

パウエル議長は今後の政策に関して、利上げを支持するような「追加」データがあれば、FRBは行動すると述べているが、重要指標の雇用統計とCPI(消費者物価指数)の次回発表日はいずれも11月FOMC(米連邦公開市場委員会)より後になる。今週発表される7-9月期 GDP(国内総生産)は、先行きではなく振り返りのデータだ。つまりパウエル議長の発言は「11月は利上げ見送り」を意味している。

10月の経済データが押し並べて強かったにもかかわらず、11月に利上げしないということは、12月の利上げハードルもかなり高くなっていると考えられる。その意味でパウエル議長の発言は「ややハト派的」といえる。

もっとも、中東地政学リスクや、米議会下院議長不在によって来月中旬の米政府機関の閉鎖が現実味を帯びるなかで11月利上げは難しいという事情もあるのだろう。

その一方で、パウエル議長は、この金利水準でも米国経済が強さを失わずにいるのは、現在のFRB(米連邦準備制度理事会)の政策が「引締めすぎではない」ことを意味し、それは同時に、より長期間の引締め期間を必要になる可能性があるとも述べている。利下げ時期を後退させたり、あるいは利下げ幅は縮小させたりするなどたとえ利上げは終了しても、「長期にわたる高金利」政策を維持するという観点からすると、「ややタカ派的」メッセージと解釈することもできる。

2023年 騰落表

今日の為替ウォーキング

今日の一言

金を稼ぐだけの仕事なら、それは貧しい仕事だ - ヘンリー・フォード

I Fought The Law

FRBは、11月の会合で利上げを見送る公算が大きい。

利上げの効果はタイムラグがある。インフレ抑制を優先するあまり、利上げをしすぎて経済がハードランディングしては元も子もない。今後の政策を、インフレと経済成長のバランスで方向づけするための時間が必要なのだ。

だからといって、米国の政策金利がピークに達したと結論づけるのはまだ早い。利上げの影響は、今年初めに起きたSVB(シリコンバレー銀行)の破綻の時点がピークで、現在はほとんどなくなっているとの見方が増えている。SVB後もFRBは利上げを継続しているが、新たに金融機関が破綻したり米経済が減速したりするサインはない。これ以上いくら待とうとも、利上げの効果が表れる可能性は低い。

一方で、バイデン政権は1年後に迫った大統領選挙対策として複数の大型財政支出の検討を始めている。米国のCPIが今年低下した大きな理由のひとつに、ガソリン価格の下落がある。しかし、それはもう期待できそうにない。中東の地政学リスクで、大幅に上昇するリスクの方が高いからだ。つまり米国のインフレはここから低下するより上昇する確率の方が高いということになる。ボウマンFRB理事は、エネルギー価格がさらに上昇した場合、インフレ低下は遠のき、再利上げが必要になるとの考えを示している。

パウエルFRB議長は、米国の政策金利は「まだ十分に引締め的ではない」との考えを示している。中立金利(インフレにもデフレにもならない金利水準)ついてはFRB内部でも異なる意見があるが、パウエル議長は「想定より高くなっている可能性がある」と、9月のFOMC後の記者会見で初めて公式に認めている。少なくとも、利上げをしすぎたわけではない、ということを言っている。

今週の注目経済指標

今日の重要ブレークアウトレベル

タイムゾーン 分析

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。