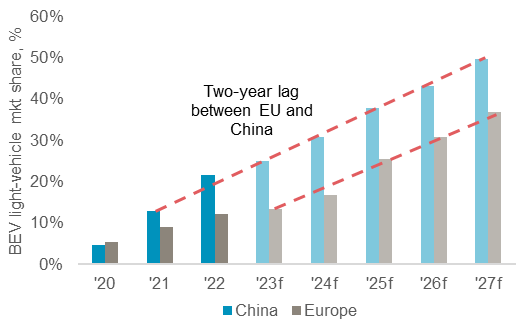

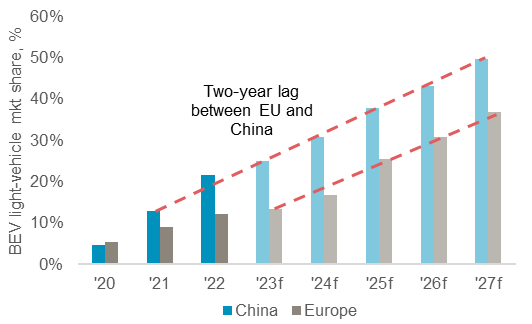

中国自動車メーカーが政府の補助金を受け、欧州同業者よりも有利な状況にあるとして、欧州委員会は関税措置の検討を始めたが、実施されれば欧州の自動車市場の電動化を遅らせる可能性がある。我々の分析では、2025年以降、欧州のバッテリー電気自動車(BEV)の普及率が1%変動するごとに年間で約0.3トンのプラチナ需要が増減する。欧州のBEVの普及率は中国より約2年遅れているが、その差が3年に延びれば、2025年から2027年の間のプラチナ需要は6.8トン増える。

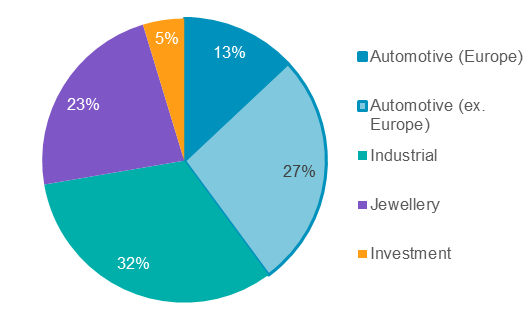

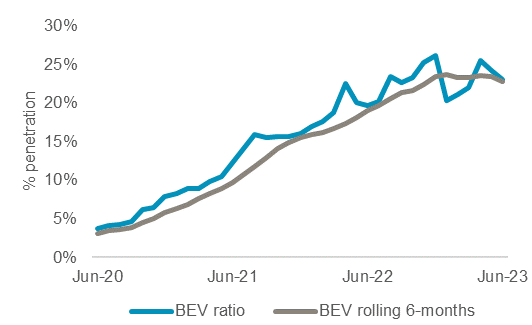

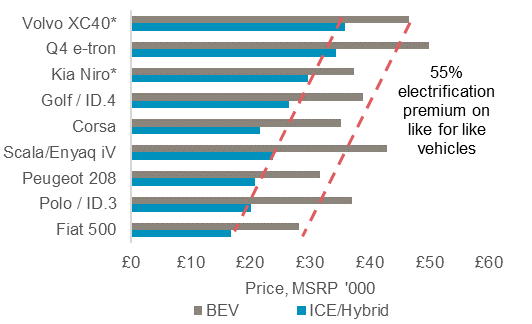

欧州は2023年の自動車のプラチナ需要全体の13%、33.3トン(予測)を占める重要な市場だが、我々の基本シナリオではこの地域の需要は2023年がピークとなる。欧州のBEVの普及率は中国に遅れること約2年(下図右)、さらにディーゼル車のシェアも下がっているため、2023年以降のプラチナ需要は下落傾向の予測だ。今後関税が導入されれば、欧州のBEVの普及が遅れる二つの問題につながる。第一に中国製BEVが欧州製よりも価格設定を低くできるのは、利益を出していない中国の自動車メーカーに政府が補助金を出しているからで、欧州のメーカーが同様の価格帯を実現することは不可能であること。そして第二に、BEVの普及を妨げている原因は、同レベルの内燃機関車よりも約55%高い価格設定(図6)であること。アンチダンピング関税措置によって、安価な中国製BEVが欧州から減れば、BEVの普及率に影響することは確実だ。

自動車産業は2023年のプラチナ需要の40%

ドライブトレイン革命でBEVは増加

今回の調査には、中国自動車メーカーのEU市場への攻勢で、生産および雇用に影響が出始めているという背景がある。EU内の中国車のシェアは2021年〜2023年に3倍の2.8%に伸びた。全体に占めるシェアは小さいものの、自動車業界データサービス会社 Inovevによると、BEVのシェアでは8%となっている。中国はEU進出を推し進めて、低迷する足元の国内市場を補い(図3)、世界最大のBEV生産国となりつつある(図5)。それゆえ今回の調査の発表の影には、EU自動車メーカーのロビー活動が見え隠れする。自動車産業はEUのGDPの7%、雇用数は1,300万人という重要分野だ。

自動車業界のロビー活動は、2035年以降の内燃機関車禁止令から合成燃料車を除外することに成功しており、「Euro 7」排ガス規制の施行時期にも影響を及ぼしているとされる。もしも中国製電気自動車への追加関税措置が成功すれば、業界のロビー活動はさらに、2035年以降の内燃機関車禁止令を撤回させることを目指すのだろうか。そうなればBEVの普及はますます遅れるが、それは同時に自動車のプラチナ需要を支える環境は今後10年以上安泰とも言える状況になる。

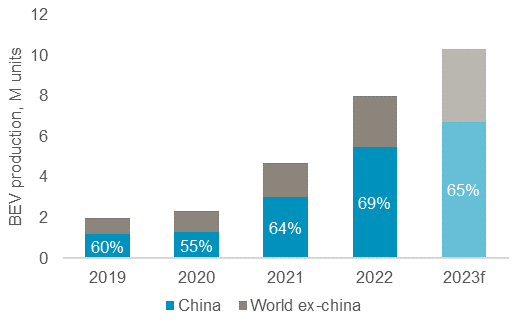

世界の電気自動車の5台のうち3台は中国製、中国国内市場の飽和でメーカーは輸出拡大に向かう

追加関税でBEV価格が上がり、普及率が1%下がれば、欧州のプラチナ需要は0.3トン増える

投資資産としてのプラチナ:

- WPICのリサーチによると、プラチナ市場は2023年から供給不足が続く

- 水電解装置や燃料電池に使われるプラチナを通じて水素経済の発展に投資できる

- 南アフリカの電力問題、対ロシア制裁などでプラチナの供給には問題が多い

- 自動車のプラチナ需要はガソリン車の代替需要を主に今後も成長が期待できる

- プラチナ価格はゴールドとパラジウムに比べて大幅に安い

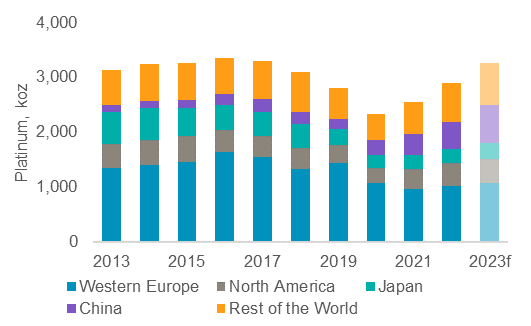

図1:欧州はディーゼル車のシェアが高いため、自動車のプラチナ需要では最大の地域

図2:欧州のBEV普及率は中国に約2年遅れている

図3:2022年11月以降、中国のBEV普及率は22%〜25%で変わっていないことから、国内需要は鈍化、輸出に頼る必要が高まっている

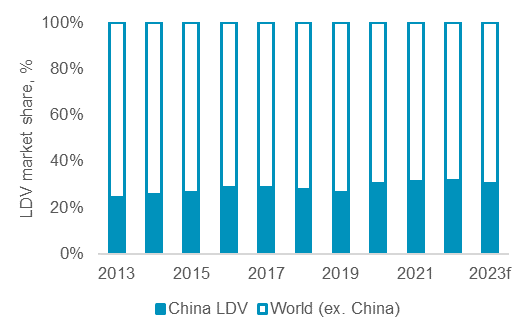

図4:中国の普通乗用車生産のシェアは過去10年間で8%増えて、32%

図5:中国は世界のBEV生産を独占、5台に3台は中国車

図6:電気自動車は同等の内燃機関車より一貫して高額で、それが大衆化への課題

免責条項:当出版物は一般的なもので、唯一の目的は知識を提供することである。当出版物の発行者、ワールド・プラチナ・インベストメント・カウンシルは、世界の主要なプラチナ生産会社によってプラチナ投資需要発展のために設立されたものである。その使命は、それによって行動を起こすことができるような見識と投資家向けの商品開発を通じて現物プラチナに対する投資需要を喚起すること、プラチナ投資家の判断材料となりうる信頼性の高い情報を提供すること、そして金融機関と市場参加者らと協力して投資家が必要とする商品や情報ルートを提供することである。

当出版物は有価証券の売買を提案または勧誘するものではなく、またそのような提案または勧誘とみなされるべきものでもない。当出版物によって、出版者はそれが明示されているか示唆されているかにかかわらず、有価証券あるいは商品取引の注文を発注、手配、助言、仲介、奨励する意図はない。当出版物は税務、法務、投資に関する助言を提案する意図はなく、当出版物のいかなる部分も投資商品及び有価証券の購入及び売却、投資戦略あるいは取引を推薦するものとみなされるべきでない。発行者はブローカー・ディーラーでも、また2000年金融サービス市場法、Senior Managers and Certification Regime及び金融行動監視機構を含むアメリカ合衆国及びイギリス連邦の法律に登録された投資アドバイザーでもなく、及びそのようなものと称していることもない。

当出版物は特定の投資家を対象とした、あるいは特定の投資家のための専有的な投資アドバイスではなく、またそのようなものとみなされるべきではない。どのような投資も専門の投資アドバイザーに助言を求めた上でなされるべきである。いかなる投資、投資戦略、あるいは関連した取引もそれが適切であるかどうかの判断は個人の投資目的、経済的環境、及びリスク許容度に基づいて個々人の責任でなされるべきである。具体的なビジネス、法務、税務上の状況に関してはビジネス、法務、税務及び会計アドバイザーに助言を求めるべきである。

当出版物は信頼できる情報に基づいているが、出版者が情報の正確性及び完全性を保証するものではない。当出版物は業界の継続的な成長予測に関する供述を含む、将来の予測に言及している。出版者は当出版物に含まれる、過去の情報以外の全ての予測は、実際の結果に影響を与えうるリスクと不確定要素を伴うことを認識しているが、出版者は、当出版物の情報に起因して生じるいかなる損失あるいは損害に関して、一切の責任を負わないものとする。ワールド・プラチナ・インベストメント・カウンシルのロゴ、商標、及びトレードマークは全てワールド・プラチナ・インベストメント・カウンシルに帰属する。当出版物に掲載されているその他の商標はそれぞれの商標登録者に帰属する。発行者は明記されていない限り商標登録者とは一切提携、連結、関連しておらず、また明記されていない限り商標登録者から支援や承認を受けていることはなく、また商標登録者によって設立されたものではない発行者によって非当事者商標に対するいかなる権利の請求も行われない。

WPICのリサーチと第2次金融商品市場指令(MiFID II)

ワールド・プラチナ・インベストメント・カウンシル(以下WPIC)は第2次金融商品市場指令に対応するために出版物と提供するサービスに関して内部及び外部による再調査を行った。その結果として、我々のリサーチサービスの利用者とそのコンプライアンス部及び法務部に対して以下の報告を行う。

WPICのリサーチは明確にMinor Non-Monetary Benefit Categoryに分類され、全ての資産運用マネジャーに、引き続き無料で提供することができる。またWPICリサーチは全ての投資組織で共有することができる。

1.WPIC はいかなる金融商品取引をも行わない。WPIC はマーケットメイク取引、セールストレード、トレーディング、有価証券に関わるディーリングを一切行わない。(勧誘することもない。)

2.WPIC出版物の内容は様々な手段を通じてあらゆる個人・団体に広く配布される。したがって第2次金融商品市場指令(欧州証券市場監督機構・金融行動監視機構・金融市場庁)において、Minor Non-Monetary Benefit Categoryに分類される。WPICのリサーチはWPICのウェブサイトより無料で取得することができる。WPICのリサーチを掲載する環境へのアクセスにはいかなる承認取得も必要ない。

3.WPICは、我々のリサーチサービスの利用者からいかなる金銭的報酬も受けることはなく、要求することもない。WPICは機関投資家に対して、我々の無償のコンテンツを使うことに対していかなる金銭的報酬をも要求しないことを明確にしている。

さらに詳細な情報はWPICのウェブサイトを参照。

当和訳は英語原文を翻訳したもので、和訳はあくまでも便宜的なものとして提供されている。英語原文と和訳に矛盾がある場合、英語原文が優先する。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。