現金(短期国債)は利益を生み出す金のガチョウ

米国の金利が高止まりする中、現在、現金は利益を生み出す金のガチョウになっている。世界最大のヘッジファンド、ブリッジウォーター・アソシエイツの創設者レイ・ダリオは、「現金はゴミのよう」としていたスタンスを転換し、債券などではなく、今は一時的に「現金(短期国債)」を保有したいと述べている。

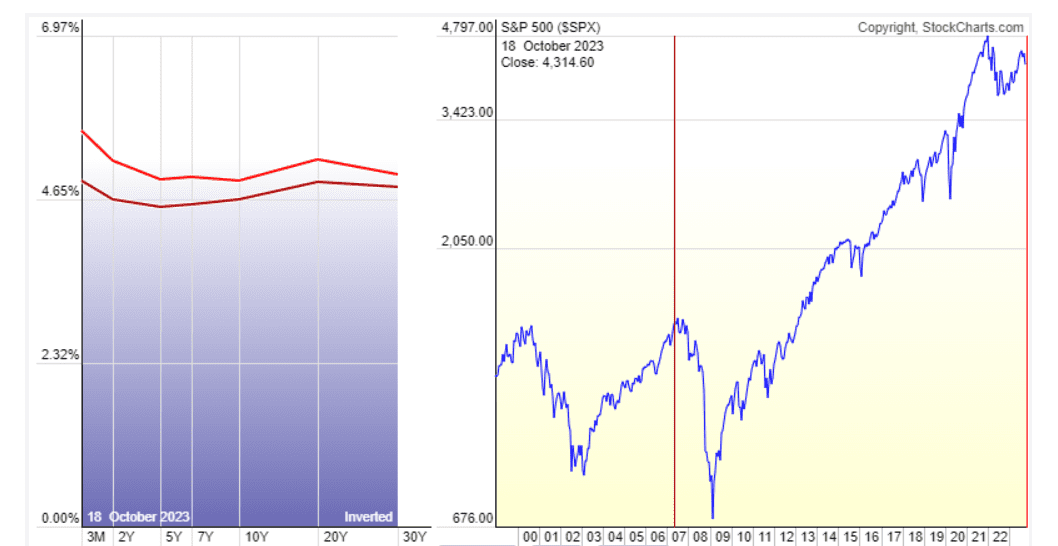

米国債の利回り曲線(2007年と2023年)

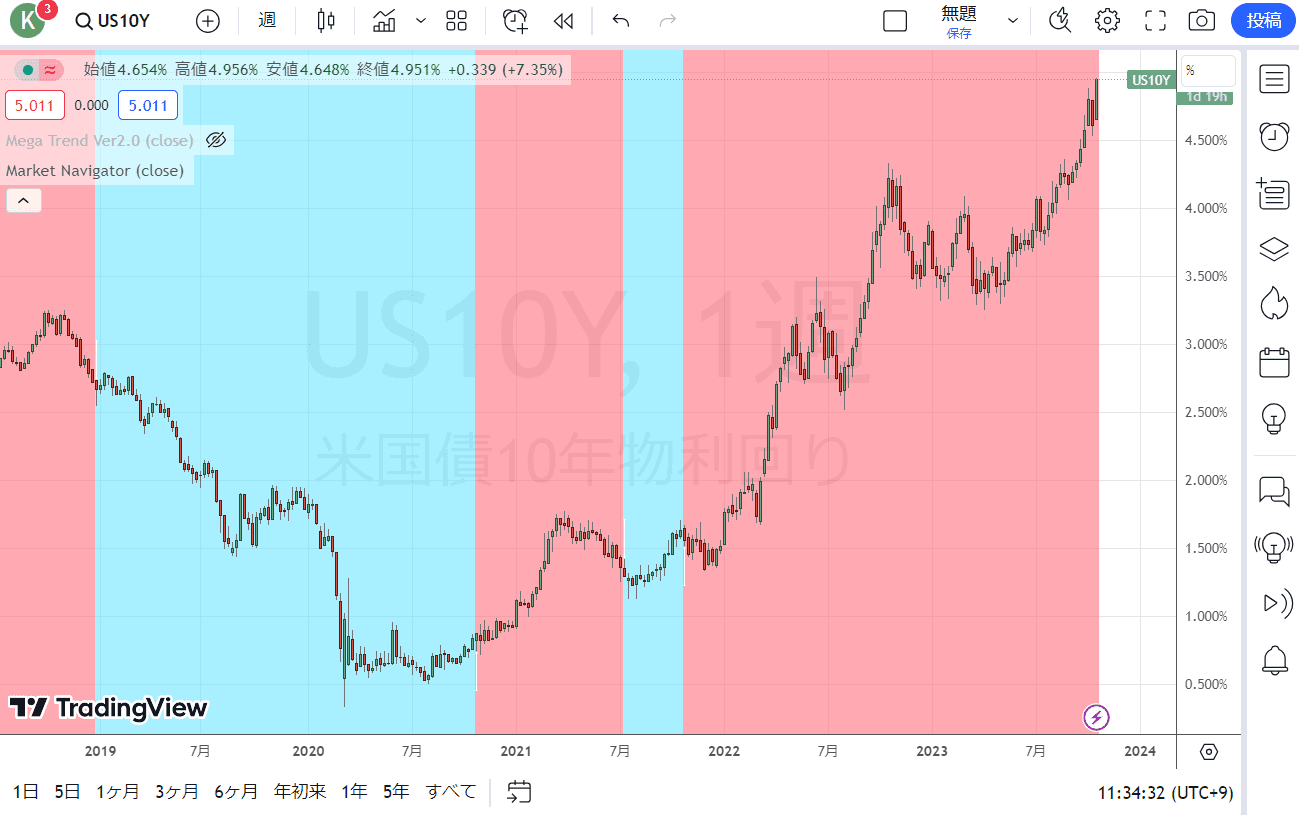

米10年国債金利(週足)

出所:トレーディングビュー・石原順インディケーター(マーケットナビゲーターの売買シグナル)

ダリオは9月30日付けのリンクトインへの投稿「The Thinking Behind Why Cash Is Now Good (and not Trash)なぜ今、現金が(ゴミではなく)良いのか?」で、次のように述べている。

ここ数カ月、私が「現金は良いものだ」と発言したことは、2020年初頭に「現金はゴミだ」と発言したこととは正反対である。私が伝えようとしたのは、その時の金利に基づいて現金がいかに魅力的かということである。2020年当時は「ゴミのような」(1%未満)金利で、最近では「かなり良い」(5%半程度)金利である。現金が良いこともあれば、悪いこともある。

最も重要なことは、現金(そして債券)の魅力を評価するために、私は次の点に注目する:

1) 将来のインフレ率(すなわち実質金利)に対する金利水準

2) FRBが金利を引き締める可能性が高いか緩和する可能性が高いかは、インフレ率と成長率がFRBの望む水準よりも高い(引き締めにつながる)か、低い(緩和につながる)かに基づいて判断される

3) 見込みリターンに基づく他の投資の魅力と比較した、期待される現金リターンの魅力

4)現金と債券の需給状況

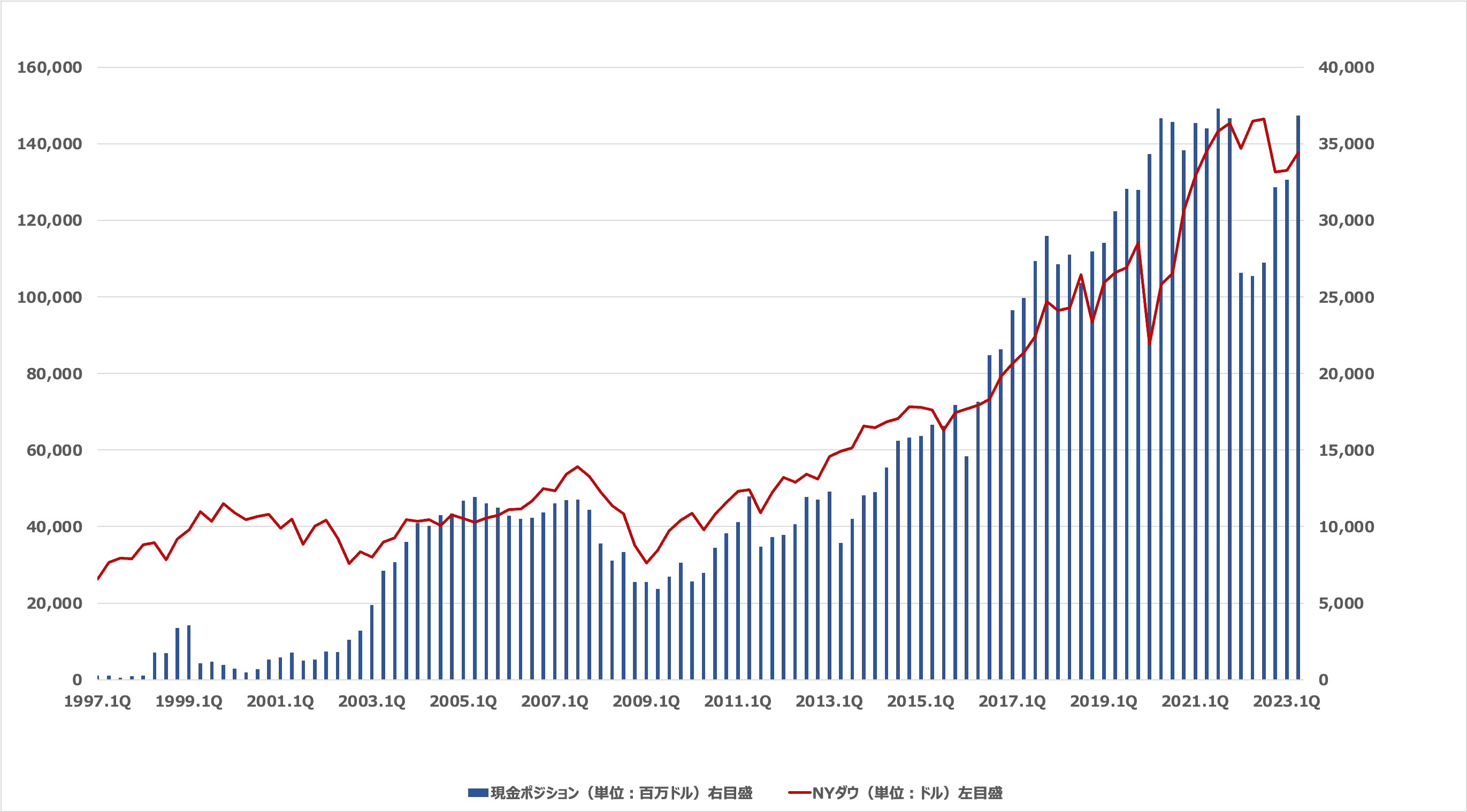

現金を積み上げている投資家といえばウォーレン・バフェットがその代表だろう。バフェットが率いるバークシャー・ハザウェイが8月5日に発表した6月末時点の手元資金は6月末時点で1,473億ドルとなり、2021年9月末以来の高水準に積み上がっていた。

現在、米国の投資家はゼロリスクで5%のリターン(金利収入)を得ることができる。

バフェット氏は「バークシャーは先週月曜日に米国債を100億ドル(約1兆4,300億円)購入した。今週の月曜日にも100億ドルの米国債を購入した。来週の月曜日について唯一の問題は、100億ドルを3カ月物の財務省短期証券(TB)で買うか6カ月物で買うかだ」と米経済専門局CNBCで語った。

(出所:8月3日ブルームバーグ 『バフェット氏、米国債を購入-フィッチの格下「心配いらない」』)

バークシャー・ハサウェイのキャッシュポジションとNYダウの推移(2023年6月末時点)

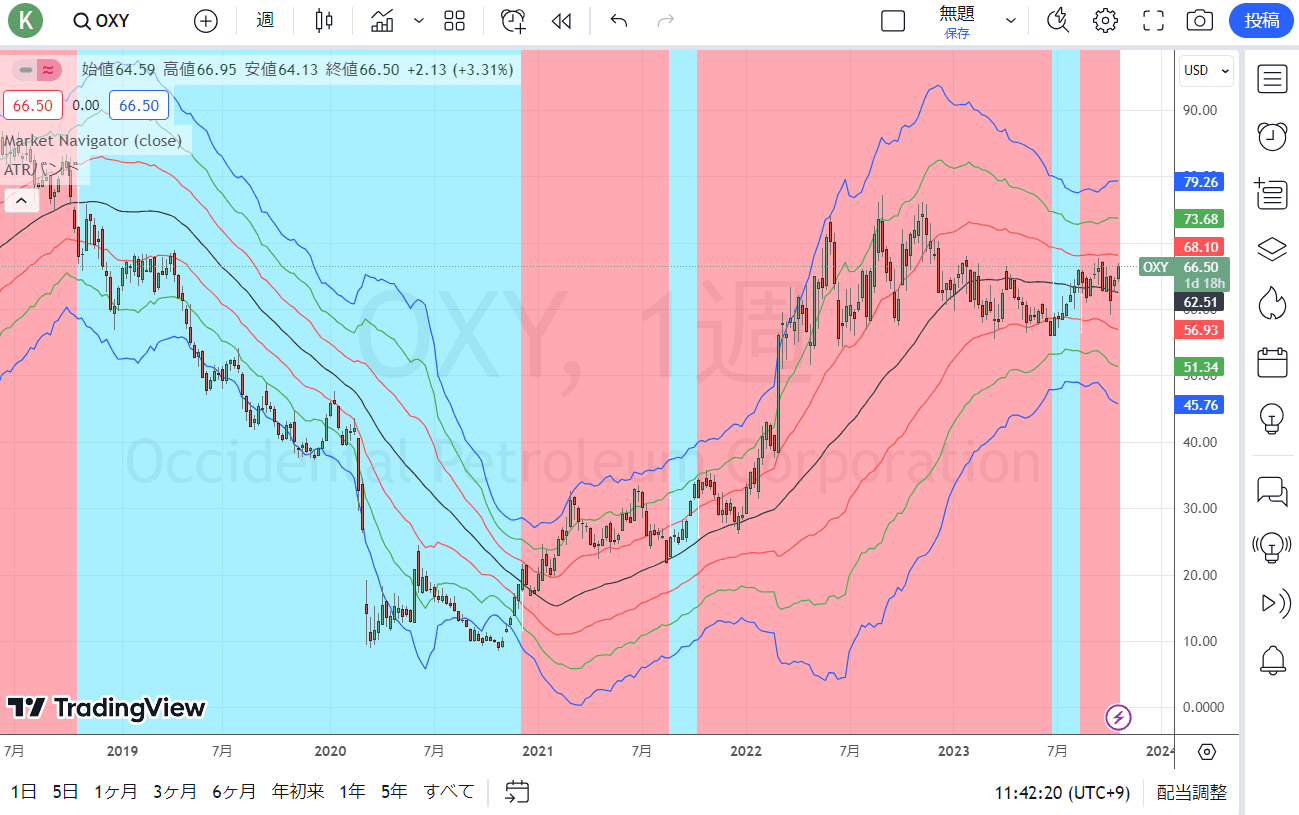

今週、JPモルガン・チェースのマルコ・コラノビッチは「中東の紛争に端を発した地政学的緊張の再燃がリスク資産と経済活動にとって新たな逆風となっているため、投資家は安全を追求すべきだ」と警鐘を鳴らしたが、バークシャーはエネルギー分野の事業に注力し、そういったリスクにも既に対応している。

オクシデンタル・ペトロリアム(週足)

(ピンク:買いトレンド・シアン:売りトレンド)

出所:トレーディングビュー・石原順インディケーター(マーケットナビゲーターの売買シグナル)

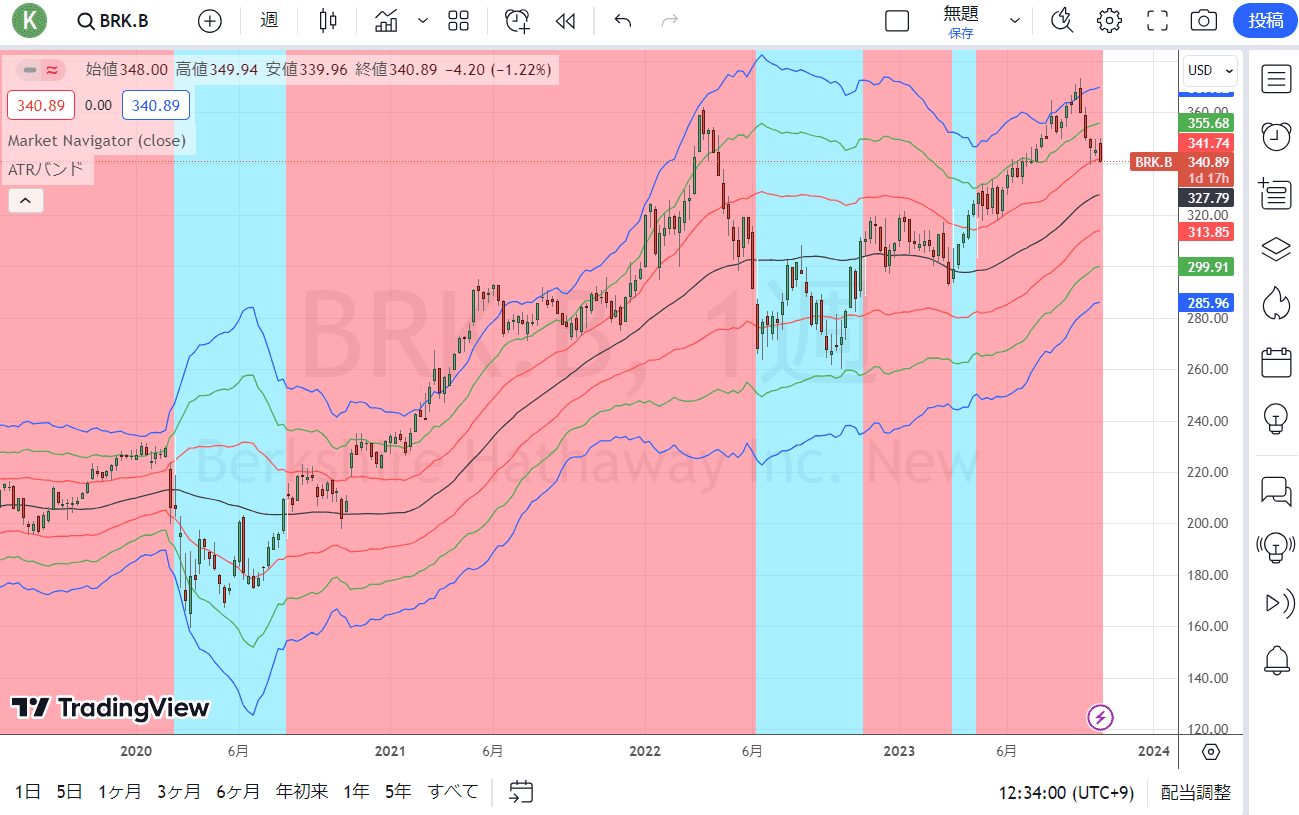

バークシャー・ハサウェイB株(週足)

出所:トレーディングビュー・石原順インディケーター(マーケットナビゲーターの売買シグナル)

レバレッジと高金利は相いれない、そのうち誰が裸で泳いでいるのかが分かるだろう

「上げ潮はすべての船を浮かばせる。潮が引いて初めて、誰が裸で泳いでいたかわかるのだ」

ウォーレン・バフェット氏の有名な投資格言の一つである。

力強い経済と低金利は金融における不均衡を覆い隠す。一方で不均衡が明るみに出るのは、経済成長が鈍化し金利が上昇する局面だ。

しかし、金利上昇が実際に経済にダメージを与えるのには一定の時間を要する。このため、金利が上がっているのになぜか経済が強い、経済はソフトランディングへ向かうだろうという楽観論がはびこる。

過去、FRB(米連邦準備制度理事会)が利上げを行うたびに危機が発生してきた。 FRBが金利を5.50%引き上げる中、全ての債券利回りの同様の上昇に続く金融危機が、事実上避けられない。危機は個々の銀行や企業、あるいは国や地域を巻き込むこともあった。その他の危機はシステミックなもので、産業、経済セクター、金融市場全体に波及する。

こうした危機が時計仕掛けのように必然的に発生する理由はレバレッジにある。レバレッジと高金利は相いれないのだ!

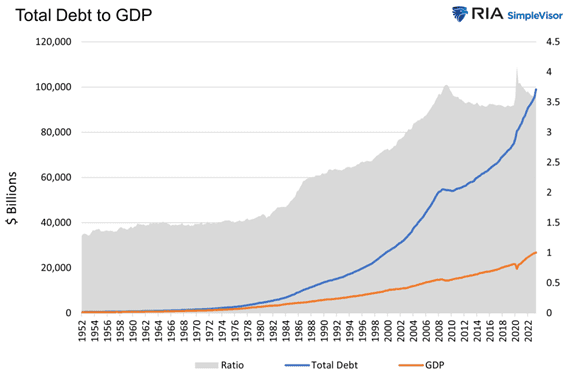

米国のGDP(国内総生産)に対する債務残高は、40年前にポール・ボルカーFRB議長が2桁の金利でインフレを抑えていた頃よりも大幅に増えている。負債総額は2008年の2倍だ。当時の金融危機においては銀行システム全体が破綻寸前に追い込まれた。

米国のGDPに対する債務残高の割合

つまり、金融システムには裸で泳いでいる人たちがたくさんいるということだ。

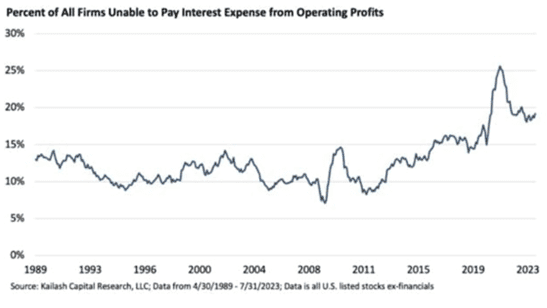

以下の図にあるように、上場企業の約5社に1社がゾンビ企業になっている。ゾンビ企業は負債返済額が利益を上回っている状態にある。

すべてのゾンビ企業が金利上昇によって破綻を迎えるわけではない。中には、負債を返済するのに十分なスピードで収益や利益を伸ばす企業もあるかもしれない。また、債権者を満足させるだけの現金を持っている企業もあるかもしれない。

しかし、米国企業の5分の1にあたる企業は、負債を増やすことでしか存続できない状態にある。そしてその割合は上昇する傾向を示している。

営業利益で利払いを賄うことができない企業の割合

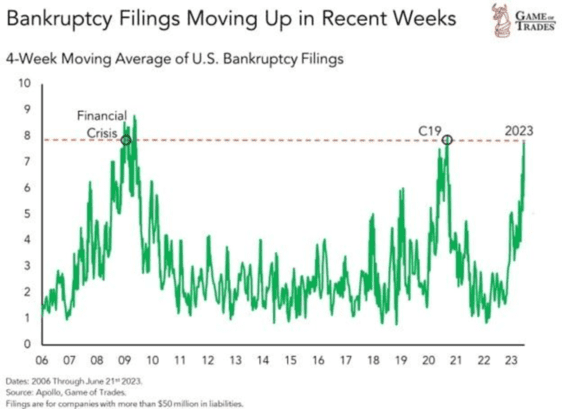

経営破綻を申請する企業の数が増加している

上のグラフはそのような危機が始まりつつあることを警告している。

経営破綻を申請する企業の数が急速に増えている。銀行、ヘッジファンド、その他の機関投資家も、レバレッジを効かせているため、危機候補の筆頭に挙げられている。

ゾンビ企業が直面するリスクは、持続的な金利上昇と収益の低迷である。機関投資家については、資産価格が下落する一方で金利が高止まりした場合、リスクが生じる。

潮は引き始めている。それに伴い、経済活動は減速し、資産価格も追随する可能性が高い。レバレッジと高金利はなんらかの危機をもたらすだろう。

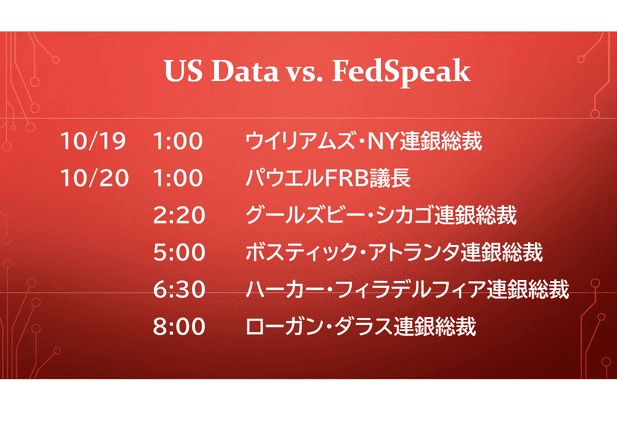

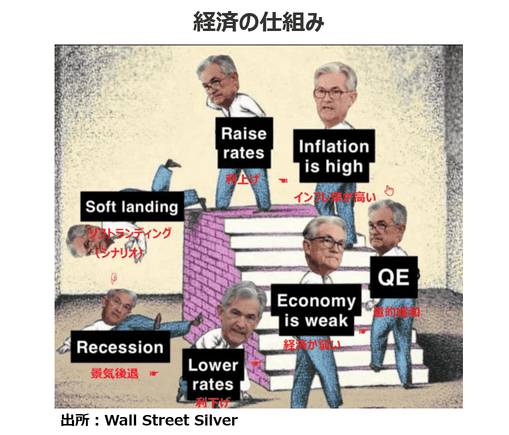

10月18日のラジオNIKKEI「楽天証券PRESENTS 先取りマーケットレビュー」

10月18日のラジオNIKKEI『楽天証券PRESENTS 先取りマーケットレビュー』は、荒地潤さん(楽天証券FXアナリスト)をゲストにお招きして、「今後のFX相場のポイント」・「ひと目でわかる経済の仕組み」というテーマで話をしてみた。ぜひ、ご覧ください。

ラジオNIKKEIの番組ホームページから出演者の資料がダウンロードできるので、投資の参考にしていただきたい。

10月18日: 楽天証券PRESENTS 先取りマーケットレビュー

<セミナーのお知らせ>

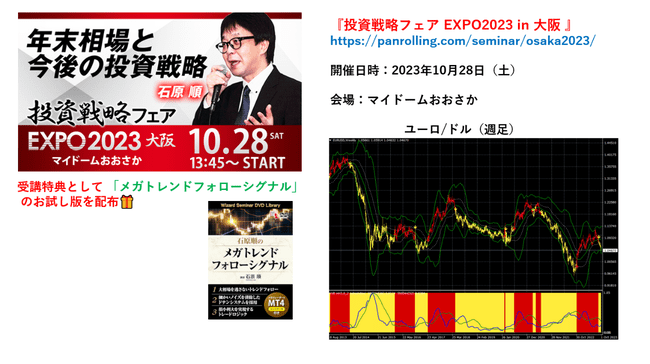

【 投資戦略フェア EXPO2023 in 大阪 】

受講特典として順張りテクニカル指標【メガトレンドフォローシグナル】のお試し版(楽天MT4インディケーター)を配布予定です。久しぶりの関西での対面セミナー、関西方面の方は、ぜひ、ご参加ください。

(石原順)

お申し込みはこちらから。

開催日時:2023年10月28日(土)10:00 - 18:15

会場:マイドームおおさか(大阪市中央区本町橋2-5)

<タイムテーブル >

石原順講演:B会場 13:45~14:45(提供:楽天証券)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。