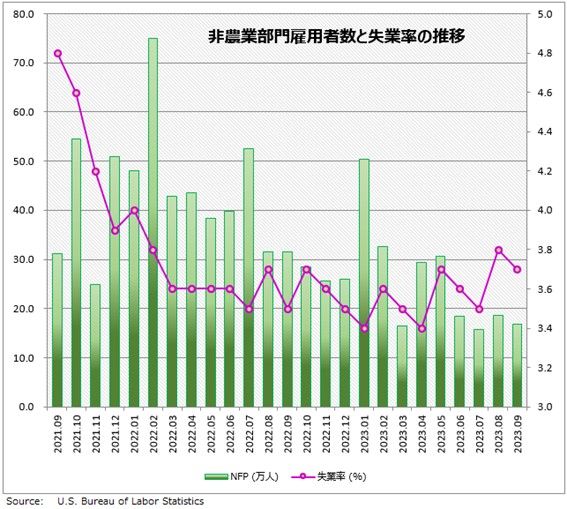

9月雇用統計の予想

ドル/円相場はさらに円安が進むのか。それは次回のFOMC(米連邦公開市場委員会)で、FRB(米連邦準備制度理事会)が利上げするのかどうかにかかっています。その大きなカギを握るのが米雇用統計です。今回は11月FOMC前の最後の発表になります。

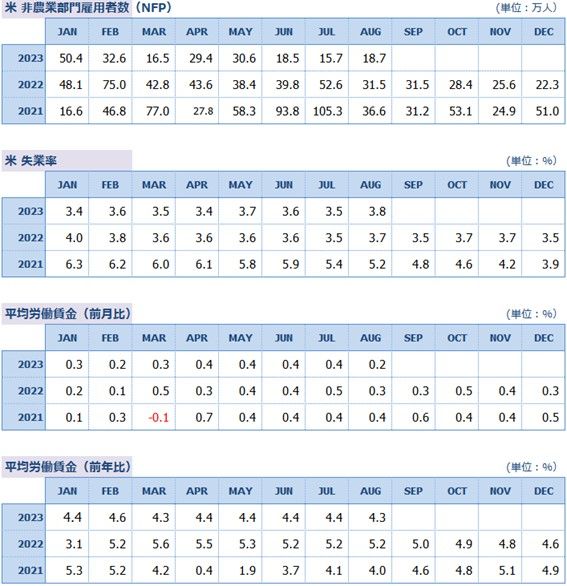

BLS(米労働省労働統計局)が10月6日に発表する9月の雇用統計では、NFP(非農業部門雇用者数)は+16.8万人の予想となっています。直近3カ月の平均+17.6万人を下回る見通しですが、この10万人から20万人という増加数というのは、おそらくFRBが求めているレンジで、この水準で推移することが望ましいと考えているでしょう。

就業者数は減少傾向にあるものの、これは業績不振によるリストラというより過剰雇用の調整で、雇用不安が起きているのではありません。個人消費の強さは雇用の安定を示しています。

失業率は、前月とほぼ変わらずの3.6%です。失業率の上昇は、労働者の増加を伴うならば、景気の悪化を意味するものではなく、むしろ健全な状況といえます。

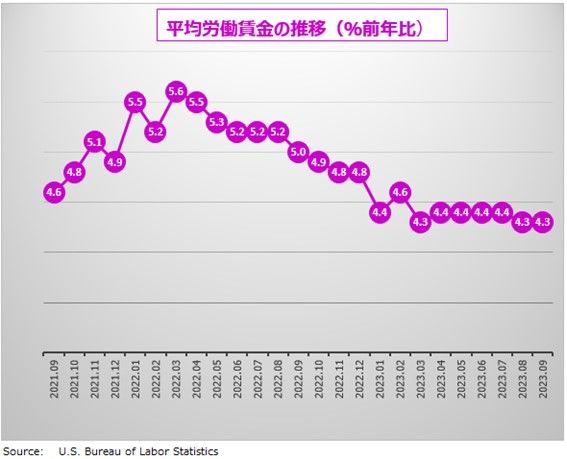

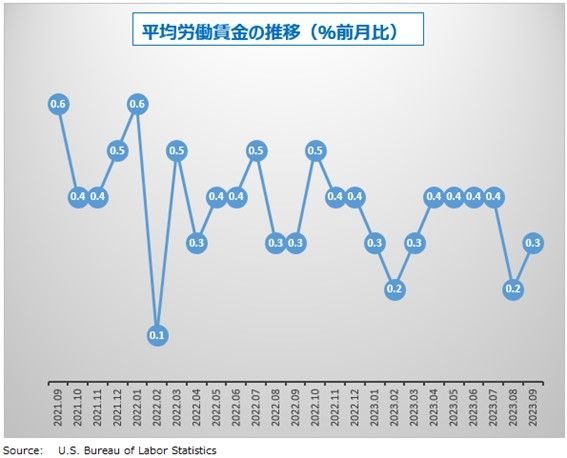

平均労働賃金は、前月比は0.1ポイント上昇して+0.3%、前年比は+4.3%で横ばいの予想です。平均労働賃金は、FRB(米連邦準備制度理事会)にとってはまだ不満でしょうが、失業率と労働参加率の上昇が継続するならば今後の低下が期待されます。

米国の雇用市場は、全体として「鈍化」傾向が見えますが、「悪化」しているというほどでもない。「This is 最高にちょうどいい」状態にあるといえます。

8月雇用統計のレビュー

8月の雇用統計では、非農業部門の就業者数は、ヘルスケア、レジャー、ホスピタリティなどの業種の雇用が目立ち前月から18.7万人増加しました。一方で、7月と6月を合わせて就業者は11万人の下方修正となりました。修正の結果、直近3カ月の増加数の平均は、15万人にとどまりました。これは、新型コロナ感染拡大が始まった2020年6月以来の低水準となります。

失業率は3.8%で、前月より0.3ポイント悪化しました。失業率は2022年3月以来、3.4%から3.7%のレンジで推移していましたが、それを超える上昇で、2022年2月以来の高水準であるとなりました。もっとも、失業率の上昇は、労働市場への参加者が増えたことを反映したもので、FRBにとっては「良い失業」となります。

雇用市場を犠牲にしてインフレを止めるしかない

FRBは、これまでの利上げ効果を評価する時間が必要だという理由で9月の会合で利上げを見送りました。利上げの影響は今後じわじわと経済に表れてくると期待しているからです。とはいえ、米国の政策金利がピークに達したと結論づけるのはまだ早いでしょう。

利上げ効果は、今年初めに起きたSVB(シリコンバレー銀行)の破綻の時点が最大だったのではないかとの見方が増えています。その後もFRBは利上げを続けていますが、新たに大きな金融機関が破綻したり米経済が減速したりするサインは見えません。これ以上いくら待っても無駄なようです。その一方で、バイデン政権は1年後に迫った大統領選挙対策として複数の大型財政支出の検討を始めました。原油価格は再び上昇を始め、前期比25%も高くなり、米国の原油在庫は半減しています。

米国のインフレは、このような状況で今後上昇することはあっても、劇的に低下する可能性は低いようです。ボウマンFRB理事は、エネルギー価格がさらに上昇した場合、インフレ低下は遠のき、再利上げが必要になるとの考えを示しました。

FRBの立場から見ると、米国の政策金利はまだ十分に引締め的ではないということになります。パウエルFRB議長は9月のFOMC後の記者会見で、中立金利(インフレにもデフレにもならない金利水準)が想定より高くなっている可能性があると、初めて公式に認めました。利上げがまだ足りていないのです。

インフレと利上げの追いかけっこがさらに続くならば、米国経済がハードランディング(景気後退)するリスクは高まります。ハードランディングを回避するには、インフレを2%以下に抑制しながら、失業率を最大でも4%台で安定させることが条件といわれています。しかしパウエルFRB議長は、インフレ目標2%達成のために、4.5%以上の失業率もやむなしと考えています。

シカゴ連銀総裁が「インフレと失業の二者択一に固執しすぎるのはよくない」と警告するように、失業率が、利上げサイクル終了後に0.5ポイント以上高くなったあと、米経済がハードランディングするケースは過去11回も発生しています。今回が12回になる可能性は否定でません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。