9月の最終週だった先週の国内株市場ですが、週末29日(金)の日経平均株価は3万1,857円で取引を終えました。

前週末終値(3万2,402円)比では545円安で、節目の3万2,000円台を下回ったほか、週足ベースでも2週連続の下落となっています。また、月間ベースでも3カ月連続で下落しているため、日経平均は6月に高値をつけて以降、緩やかな下落基調を7月から9月の四半期にわたって描いてきたことになります。

今週からは10月相場入りとなり、2023年最後の四半期(10月~12月)を迎えます。そろそろ「年末株高はあるのか?」が意識されはじめるタイミングでもありますが、まずはいつものように、足元の状況から確認していきます。

先週の日本株は下値の堅さと上値の重さが併存

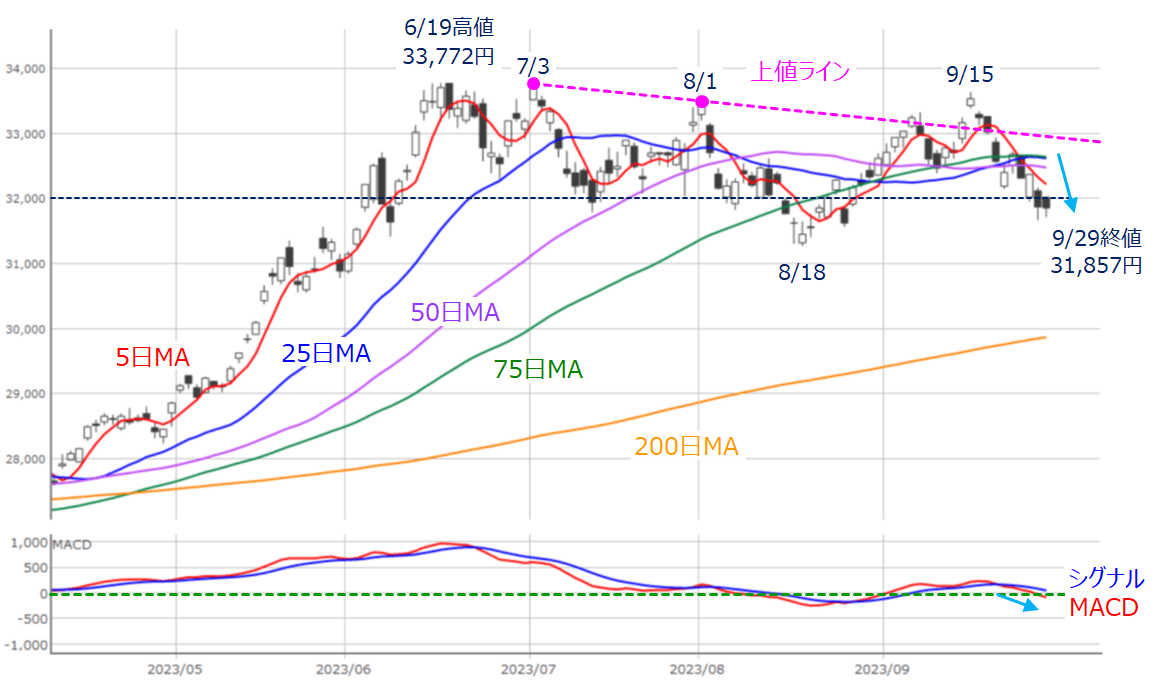

図1 日経平均(日足)とMACDの動き(2023年9月29日時点)

あらためて先週の日経平均の値動きを振り返ると、上の図1のように、複数の移動平均線(25日・50日・75日)が密集しているところで上値が抑えられ、週末にかけて下落していく展開となりました。

その一方で、下値については3万2,000円水準の攻防となっています。6月からの日経平均は3万2,000円水準あたりで下げ止まることが多く、今回もサポート(支持)として機能できるかが目先の焦点になります。

では、上方向と下方向のどちらに動きそうかというと、図1を見る限りではそれぞれのサインが対立している状況です。

ます、下方向のサインとして、MACDの「0円ライン」割れが挙げられます。MACDは「短期と中期の移動平均線(厳密には指数平滑移動平均線)の価格差」の推移を示しているため、MACDが0円ラインを下回るということは、短期が中期を下抜けるデッド・クロスになっていることを意味するため、さらなる株価の下落が意識されやすくなります。

図1でも8月半ばに少し株価が下振れする場面がありましたが、この時もMACDの0円ライン割れを伴っています。

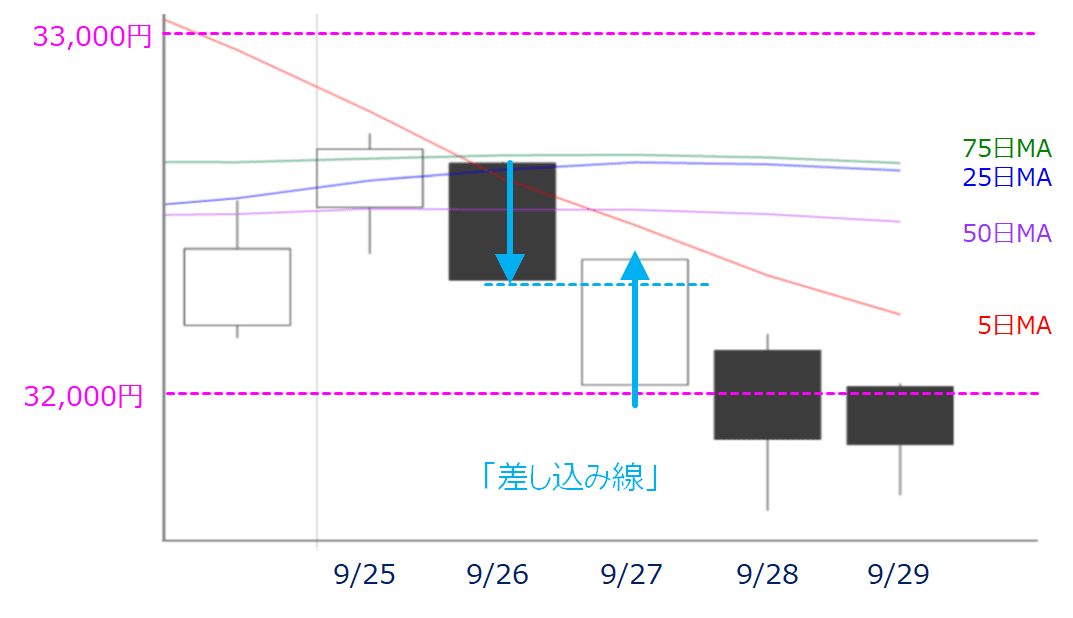

反対に、上方向のサインとしては、先週の水曜日27日の値動きそのものになります。つまり、前日の26日(火)とのローソク足の組み合わせが、いわゆる「差し込み線」になっているのですが、図1だとちょっと見づらいので、拡大したものが下の図2になります。

図2 ローソク足の組み合わせ日経平均(日足)とMACDの動き(2023年9月29日時点)

26日(火)のローソク足はやや大きめの陰線で、移動平均線から下放れする形となっていましたが、翌27日(水)は「窓」空けの一段安で取引が始まり、節目の3万2,000円を下回る場面がありながらも、上昇に転じ、26日(火)の終値を上回る陽線で取引を終えました。このローソク足の組み合わせを差し込み線と呼びます。

一般的に、差し込み線が下降基調で出現した場合、「前日よりも安く取引が始まったものの、底打ちからの反発期待で買いが入った」と考えられ、その後の株価が上昇に転じることが多いとされています。

確かに、週末にかけての株価が下落してはいますが、月末による需給要因で売りに押される中で3万2,000円水準への意識はしっかり保っていたという見方をするのであれば、新たな月を迎えて売りが一巡し、再び買いが優勢となる可能性があります。

今週の日経平均の予想レンジは3万2,800円~3万1,000円

そのため、今週は株価がどちらに向かうにせよ、「どこまで動きそうか?」を想定しておく必要がありそうです。

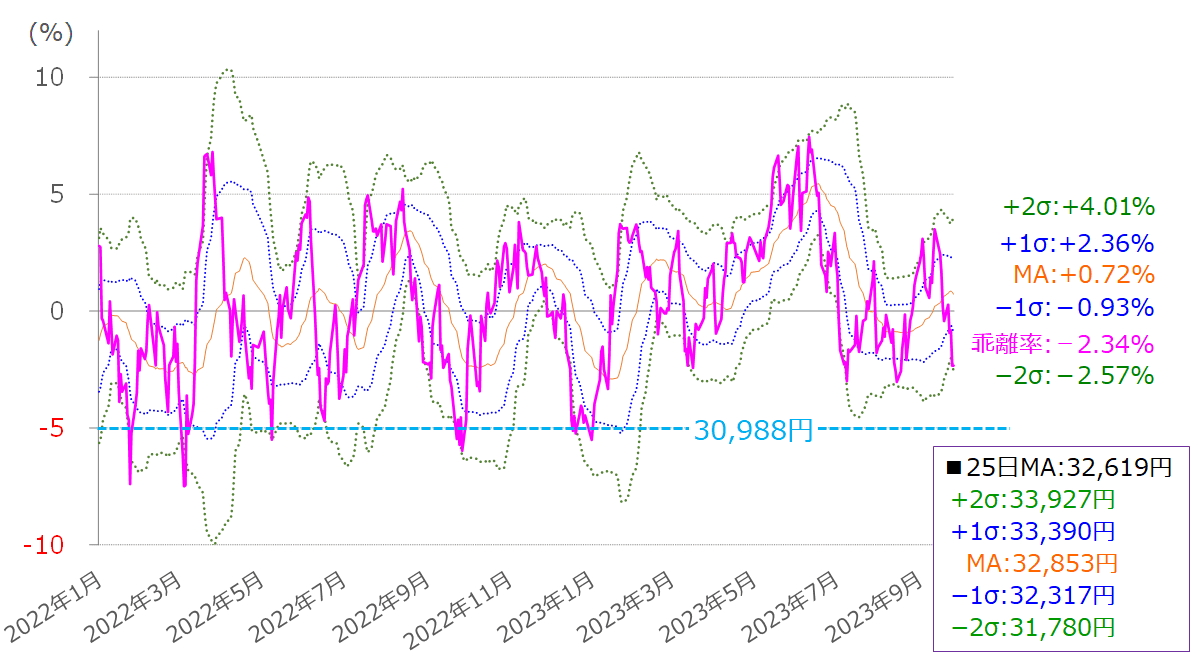

図3 日経平均移動平均線乖離率(25日)のボリンジャーバンド(2023年9月29日時点)

上の図3は、日経平均の25日移動平均線乖離率の推移をボリンジャーバンド化したもので、以前のレポートでも何度か紹介したものになります。

先週末29日(金)の25日移動平均線乖離率はマイナス2.34%で、ボリンジャーバンドのマイナス2σ(シグマ)であるマイナス2.57%とほぼ同じところに位置しています。

また、図3で過去に遡ると、乖離率はマイナス5%あたりで底を打つ傾向があるため、目先の株価が下落するのであれば、マイナス5%まで乖離が進むことが予想されます。先週末29日(金)の25日移動平均線の値は3万2,619円でしたので、それを元に計算すると、3万988円となり、大体3万1,000円あたりが下値の目安となりそうです。

反対に、株価が上昇していくのであれば、ボリンジャーバンドのマイナス1σや中心線(MA)、プラス1σなどを目指すことになり、こちらも先週末の25日移動平均線の値で計算すると、それぞれ、3万2,317円、3万2,853円、3万3,390円となります。先ほどの図1にもあるように、移動平均線の密集地帯があることを踏まえると、ボリンジャーバンドの中心線あたりまでの戻りを想定し、3万2,800円あたりが上値の目安となりそうです。

今週注目される株価材料は?

続いて、イベントや経済指標など、今週の株価材料についても確認していきます。

米国では、月初恒例の米雇用統計(9月分)の公表を週末6日(金)に控える中、ISM景況指数が2日(月)に製造業、4日(水)に非製造業の予定で発表されます。

国内では、日銀短観(7-9月期調査分)をはじめ、安川電機の決算、経済政策と解散総選挙、為替介入への思惑などが注目されそうです。ちなみに、中国では国慶節の連休により、本土株市場が週を通じて休場となります。

また、懸念されていた米議会での予算をめぐる動きが落ち着いたことは市場に安心感をもたらしそうです。

もっとも、11月半ばまでの「つなぎ予算」が可決されただけですので、近いうちに再び米議会のゴタゴタを見せつけられることになるかもしれませんが、ひとまず「政府機関の一部閉鎖」や、「経済指標の発表延期」、「米国債の格下げ懸念」などが回避されたことは好材料と言えそうです。

しかも、先週の株式市場は軟調な場面が目立っていただけに、今週は「下げ止まりからの株価反発力の強さ」が試されることになりますが、その点を考える上で、先週の米国株市場の動きについても確認する必要がありそうです。

米国株の上昇が継続していくための条件

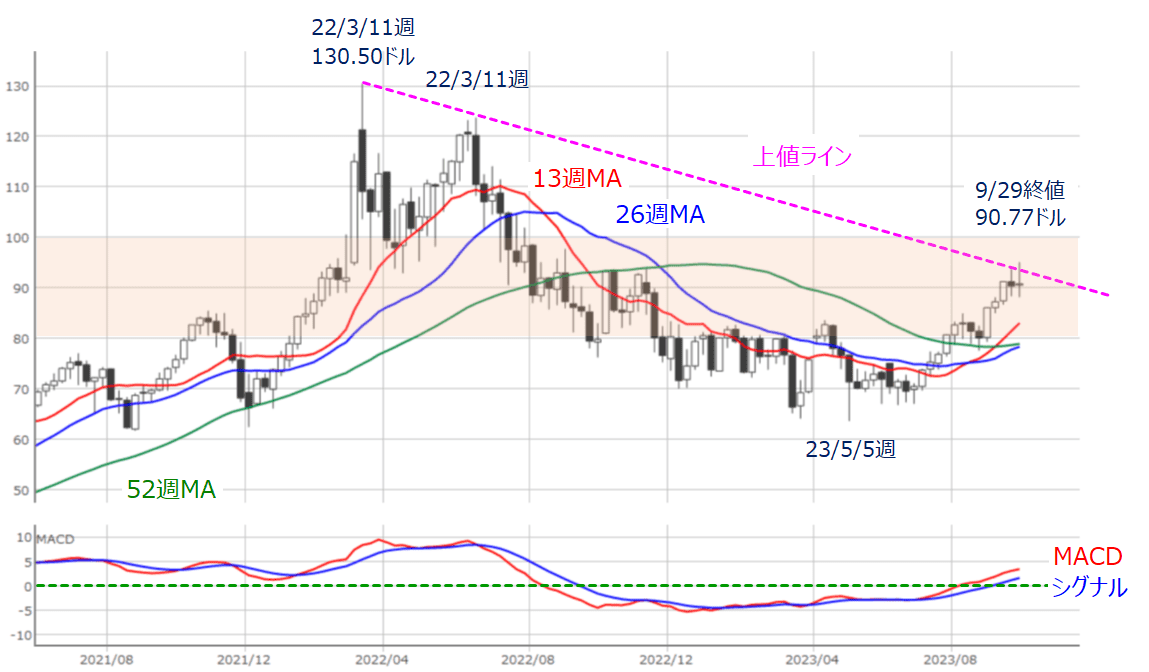

まずは、先週の米S&P500とNASDAQについて見て行きます。前回のレポートでは、両者とも「トリプル・トップ(三尊天井)」の形成が焦点となっていました。

図4 米S&P500(日足)とMACD(2023年9月29日時点)

先週のS&P500はトリプル・トップが完成し、「ネックライン」を下放れる動きから、週末にかけてやや持ち直す動きとなりました。週末29日(金)の取引時間中には再びネックラインをうかがう場面もありましたが、上抜けできなかった格好です。

今週はこのネックラインの突破がポイントになりますが、株価が跳ね返されてネックラインが抵抗(レジスタンス)となった場合には、下値を探る展開になることも考えられ、前週に続いて警戒モードが続いています。

図5 米NASDAQ(日足)とMACD(2023年9月29日時点)

先週のNASDAQについては、上の図5でも確認できるように、ネックラインがサポートとなって、トリプル・トップの完成がひとまず回避された格好です。また、週末にかけて値を戻す展開は先ほどのS&P500と同様ですが、NASDAQについては週足ベースで小幅ながら上昇に転じています。

S&P500もNASDAQも週末にかけて上昇する場面がありましたが、その背景となっていたのは、「米金利の低下」と「原油価格の上昇一服」です。

そのため、10月相場に入ってからの米国株市場は引き続き、株価の重石となっている「金利高」、「原油高」、「ドル高」の3点セットの動向を確認しながらという相場地合いに変化はなく、今週も3点セットの組み合わせ次第で株価が上下することになりそうです。

とはいえ、米金利も原油価格も、チャートからはまだ上昇基調を続けていることが読み取れるため、足元で株価が上昇したとしても、金利や原油価格のトレンドにも変化が見られないのであれば、長続きしない可能性は高いと考えることができそうです。

図6 米10年債利回りの推移(日足)(2023年9月29日時点)

図7 WTI原油先物(週足)とMACD(2023年9月29日時点)

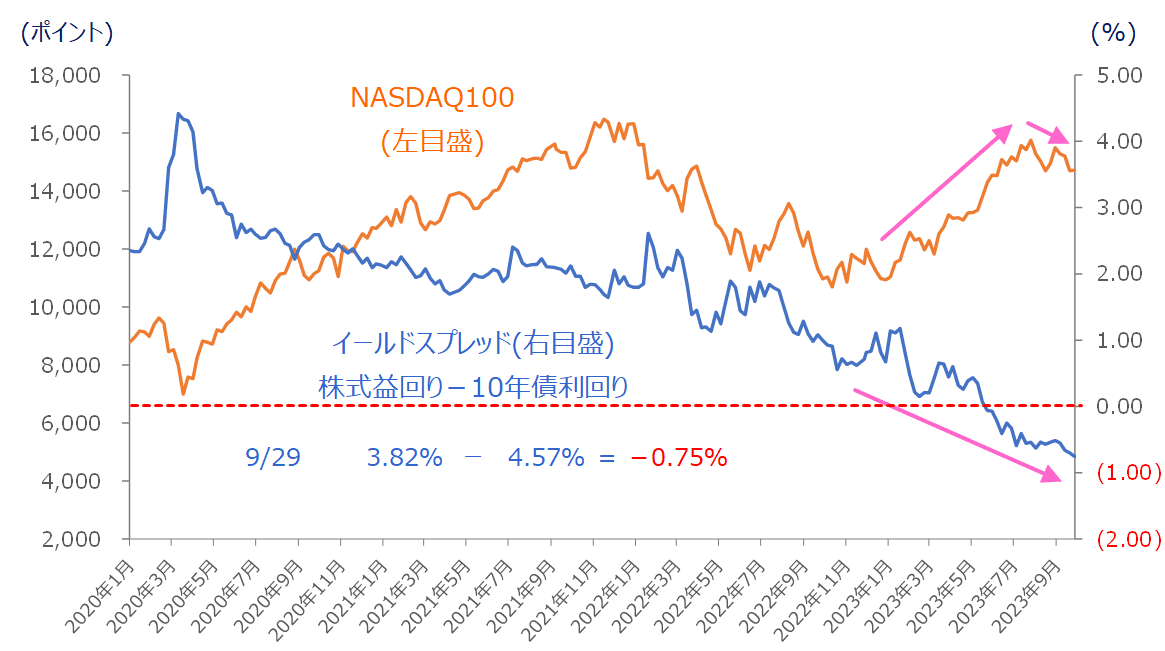

さらに、米国株自体に割高感があることも気掛かりな点です。

図8 米NASDAQ100(週足)とイールドスプレッドの推移(2023年9月29日時点)

上の図8は、NASDAQ100の週足株価と、イールドスプレッドの推移を示したものです。

イールドスプレッドとは、株式益回りと債利回りの差を示したもので、リスク資産の株式と安全資産の債券とで、利回り的にどちらに魅力があるのかを見るのに用いられます。以前のレポートでは、S&P500のイールドスプレッドのチャートを紹介したことがあります。

先週末29日(金)時点における米NASDAQ100の株式益回りと米10年債利回りのイールドスプレッドは、マイナス0.75%となっており、利回り的に債券市場の方に魅力があり、現在のNASDAQ100はかなり割高と見ることができます。

本来であれば、リスク資産である株式の方がリターン的に優位なのが普通ですので、今後のイールドスプレッドが上昇していくには、(1)株価が下落、(2)企業が利益を伸ばす、(3)10年債利回りが低下するかが必要になってきます。今月の半ばからは日米で決算シーズンが本格化するタイミングでもあり、今後は企業業績への注目度が高まることになります。

したがって、10月相場の行方は、米国株の割高感がどのように解消されていくのか、そして、比較的堅調とされる日本株がその中でどこまで強さを発揮できるのかがポイントになりそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。