今日のレンジ予測

[本日のドル/円]

↑上値メドは149.60円

↓下値メドは149.05円

中国不況:中国は構造的不況。政府の景気刺激策では解決できない

日本経済:日本企業が新規投資を抑制。人手不足と中国の需要後退

米経済:雇用の安定と保障が中流家庭の消費支出を促し、米経済のソフトランディングを支援する

欧インフレ:レーンECB主任エコノミスト「インフレ減速はまだトレンドになっていない」

ペソ高終了:メキシコ中銀がNDFプログラム終了と緩和サイクル開始、外貨資産を拡大

市況

2023年195営業日目のドル/円は、前日比「円高」。

9月28日(木曜)は149.53円でオープン。東京時間朝に149.57円まで上昇したが限定的で、27日の年初来高値の149.71円に届く前に下落。夜遅くには149.15円まで下落したが、149円台はキープして終値は149.29円(前日比▲0.35円)。

今週のドル/円は11カ月ぶりの高値(円の安値)を塗り替えながら149.71円まで上昇して11カ月ぶりの高値(円の安値)を更新した。口先介入はまったく効かなくなった。もっとも9月末の企業決算の時期にあえて実弾介入するほどの緊急性があるとも思えない。年度末のドル需要が一服した後は、自然調整が入る期待もある。それでも150円へ行くなら真面目に考えようということだろう。

10月から新年度に入る米国は、9月30日までに新年度予算が成立しないと政府機関が閉鎖され、経済指標発表も延期される。「データ重視の政策決定」を標榜するFRB(米連邦準備制度理事会)の方向が不透明になることでマーケットを混乱させることも考えられる。

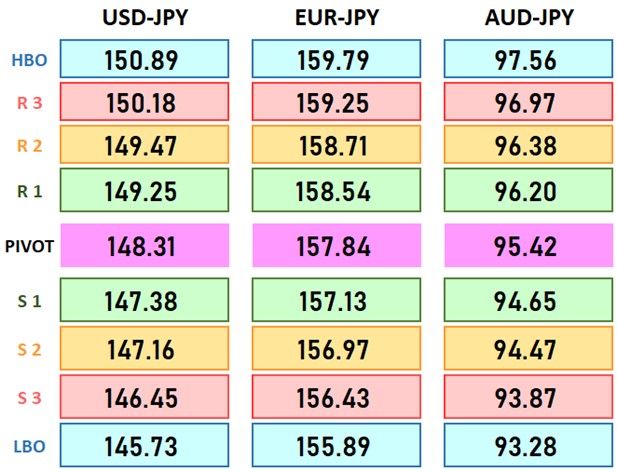

レジスタンス:

149.57円(09/28)

149.71円(09/27)

149.71円(10/24)

サポート:

149.15円(09/28)

148.86円(09/27)

148.70円(09/26)

148.25円(200時間移動平均)

マーケットは、150円以下での「実弾介入」はないと考えている。日銀とFRBの政策スタンスが修正されない限り150円は通過点で、来年前半には160円台の可能性もある。

2023年のドル/円は、円高になった月もあるが、平均すると毎月2円ずつ円安が進んでいる。このペースを保てば年末の155円到達は現実的である。

さすがに、政府もそんな円安は許さないと、介入期待が盛り上がっている。しかし日本の金融政策が変わらなければ、介入効果は長続きしない。ドル/円を買い逃した人には、「口先介入」は財務省が親切にも用意してくれる敗者復活戦だ。ドル/円を下げてくれるのを今か今かと待っているだろう。

政権・日銀が唯一懸念しているのは、円安のスピードであって、円安自体はむしろ歓迎している。「円安」のほうが、「利上げ」よりも国民生活への直接的影響が見えにくい分、まだ批判が少ない。「緩やかな円安」と「マイナス金利」。これをできるだけ長期間続けることが日銀の政策目標だ。

主要指標 終値

今日の為替ウォーキング

今日の一言

「ひとつひとつを速くやる」より「やることを削る」ことにこだわるべきだ - スティーブ・ジョブズ

Wake Me Up When September Ends

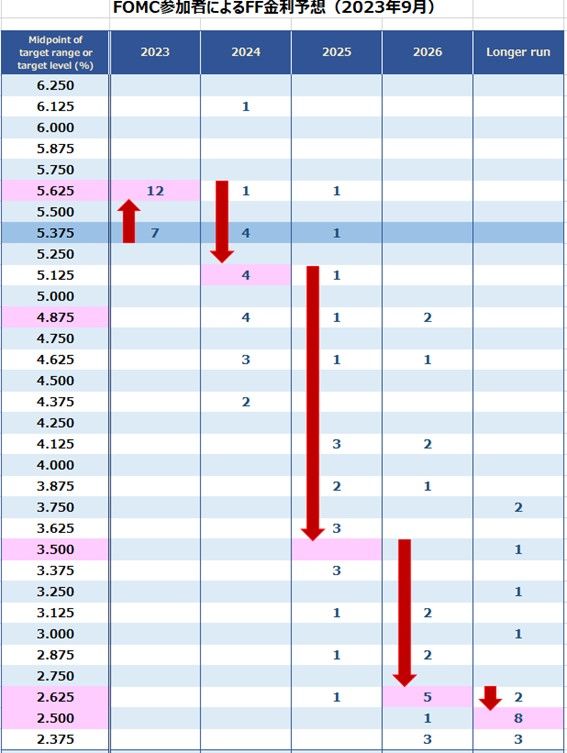

FOMC(米連邦公開市場委員会)は9月19日と20日に開催した定例会合において、主要政策金利であるFF(フェデラルファンド)金利の誘導目標レンジを5.25%から5.5%に据え置くことを決定した。

決定は予想されていたことで、FOMCショックでも何でもない。

今回の決定は「タカ派的据え置き」と評されている。その理由は、FOMC会合後に公表される「経済見通しの要約」(Summary of Economic Projections: SEP)の一部として掲載されるドットチャート(FOMC参加者による政策金利の予想散布図)が、参加者の半数以上が2023年末の水準を5.75%と予想しているからだ。年内追加利上げの可能性がまだ「50%」あるということだから、かなり強気な金利見通しといえる。パウエルFRB議長も記者会見で「年内あと一回の利上げを行う可能性が高い」との見解を示した。

さらに、6月時点では1.0%あった2024年の利下げ幅の予想中央値は0.5%にとどまった。1.0%以上を予想する参加者はわずか5人になり、0.25%は4名で1名は2024年利下げゼロを予想している。2026年末が2.5%から2.9%まで引き上げられて、FRBの高金利が「少なくとも3年間」は続くことを示唆した。金利市場が考える最初の「利下げ」時期は、来年8月まで後退している。

FOMCの声明文とSEP(経済予測)でも、FOMC参加者が、6月時点やその前年に比べて「さらに長期にわたり、さらに引締め的な政策」に傾いていることがはっきり読み取れる。

パウエルFRB議長は中立金利(インフレにもデフレにもならない金利水準)が高くなったことを、今回の記者会見で初めて公式に認めた。金利水準がまだ十分に引締め的ではないというで、まだ利上げ余地があることを意味する発言である。このような理由から、マーケットは9月のFOMCを「タカ派的据え置き」と位置づけたのだ。

今週の注目経済指標

今日の注目テクニカルレベル

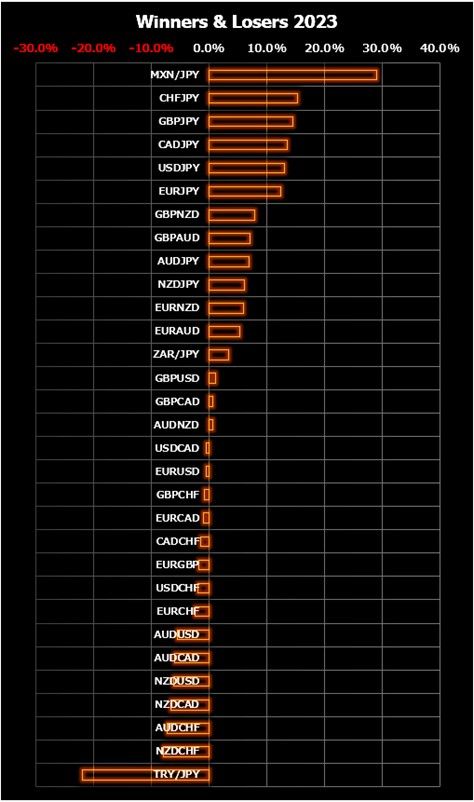

Winners & Losers

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。