一時1ドル149円、口先介入効かず

円安に歯止めがかからないことに、危機感が広がっています。鈴木俊一財務相は26日、「過度な変動についてはあらゆる選択肢を排除することなく適正な対応を取る」と述べました。「あらゆる選択肢を排除せず」という表現は、為替介入の可能性を示唆と受け取られます。ただし、そういう発言を繰り返すだけで円安進行を遅らせる「口先介入」の可能性もあります。

ただし、為替介入や口先介入だけでは、抜本的な対策とはなりません。そもそも円安に歯止めがかからないのは、日米金利差が拡大し続けているからです。

円安阻止にもっとも効果があるのは、日米金利差が先行き縮小する示唆を、金融市場に与えることです。FRB(米連邦準備制度理事会)が利上げ打ち止めを示唆するか、日銀(日本銀行)がマイナス金利解除の可能性を示唆すれば円安阻止にかなりの効果があるでしょう。

ところが、9月19~20日に開かれたFOMC(米連邦公開市場委員会)で、FRBはタカ派色を維持し、9月21~22日に開かれた日銀政策決定会合で、日銀はハト派姿勢を維持しました。日米の金融政策のスタンスが変わらない限り、円安圧力が続きます。

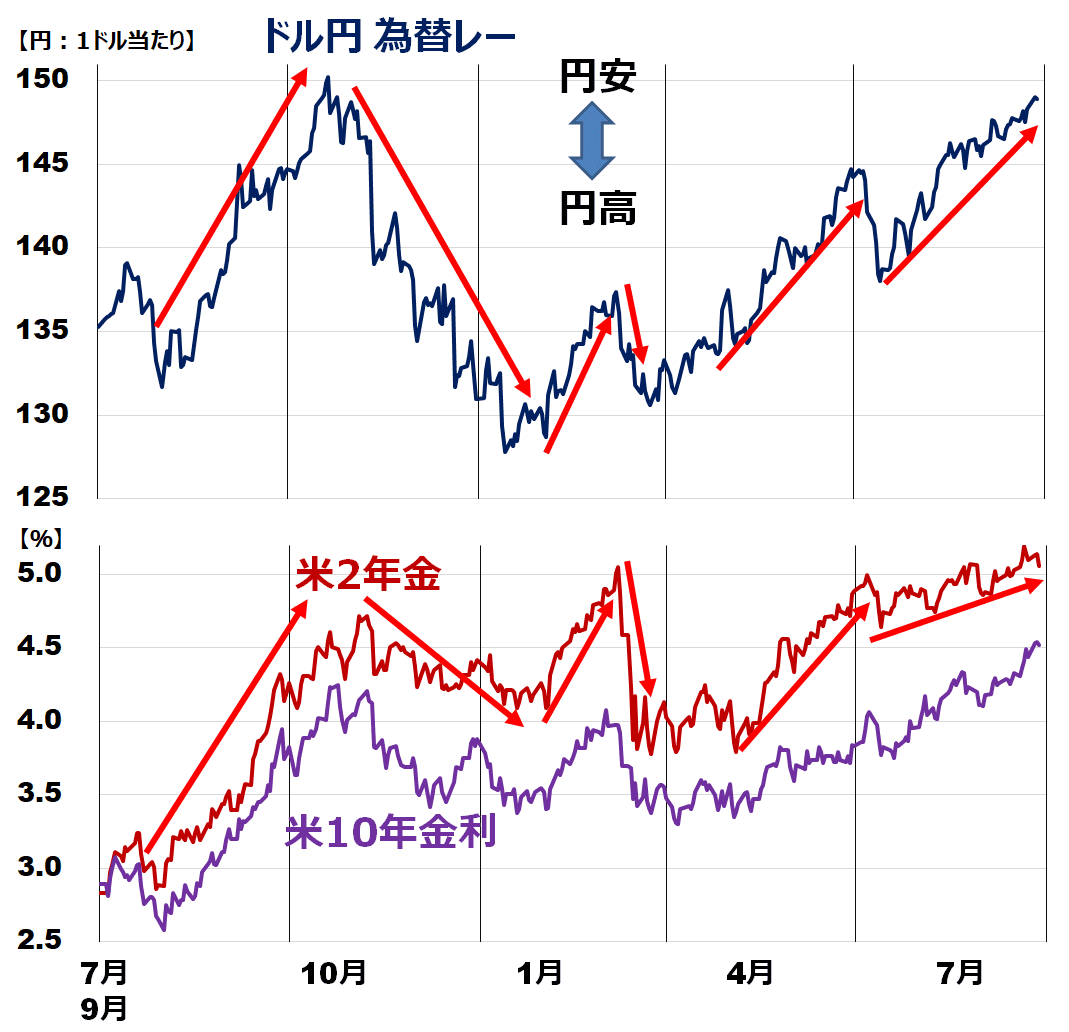

ドル金利に連動する、ドル/円為替レート

ドル/円を動かす最大の要因は、ドル金利です。

【1】ドル金利が上がる時、ドルが買われ円安(ドル高)になりました。

【2】ドル金利が下がる時、ドルが売られて円高(ドル安)になりました。

ドル/円為替レートと、米2年・10年金利の動き:2022年7月1日~2023年9月27日

厳密にいうと、ドル/円を動かす最大の要因は、日米金利差です。日本の金利がこれまでほぼゼロ近辺に固定されていたので、ドル金利がほぼ日米金利差になっていました。

ところが、最近、ほんの少しだけ日本の10年金利が上昇しています。昨年までゼロ近辺に固定されていたのが、最近0.7%台まで上昇しています。円金利の動きも、少しずつドル/円為替レートに影響を及ぼすようになりました。

【3】円金利が上がる時、円が買われ、円高(ドル安)になる傾向が出てきました。

【4】円金利が下がる時、円が売られ、円安(ドル高)になる傾向があります。

ドル/円を動かす要因は、たくさんあって分かりにくいですが、金利に注目すればシンプルです。日米金利差が開く時は、円安(ドル高)。日米金利差が縮小する時は、円高(ドル安)と考えていれば、だいたいその通りに動いています。

日米2年金利差がドル/円を決める最重要ファクター

ドル/円為替の長期的な動きは、ほとんど日米金利差で説明できます。もっともよく動きを説明できるのは、2年金利差です。2年金利差というのは、米国と日本の2年国債利回りの差です。以下で分かるとおり、日本の金利は、長年、ほぼゼロ近辺に固定されていたので、米国金利が、ほぼそのまま日米金利差となっていました。

米国・日本の2年金利、および2年金利差の推移:2008年1月~2023年9月(27日)

ドル/円為替レートの長期の動きをもっともよく説明できるのは、日米の2年金利差です。

ドル/円為替レートと、日米2年債利回りの差:2008年1月~2023年9月(27日)

2008年以降の動きを見ると、おおむね日米2年金利差と、ドル/円は連動していることが分かります。

大きなトレンドが分かるように、上のグラフに赤矢印と説明を加えたのが以下のチャートです。

再掲:ドル/円為替レートと、日米2年債利回りの差:2008年1月~2023年9月(27日)

【1】2008~2012年

日米金利差の縮小に従って、円高(ドル安)が進みました。

【2】2013~2014年

日米金利差が少ししか拡大していないのに、大幅な円安(ドル高)が進みました。2年金利の差では説明できない程の円安となりました。日銀が金融の異次元緩和を実施する中、FRBが金融引き締めに動いていたことが、急な円安を招きました。今と似た環境です。今も、FRBが急激な利上げを進める中、日銀は頑として緩和維持を表明しています。

【3】2015~2018年

日米金利差が拡大する中で、円高が進みました。2013~2014年の行き過ぎた円安に修正が起こったと見ることができます。2016年に、米大統領選キャンペーンで共和党候補だったドナルド・トランプ氏(前大統領)と民主党候補だったヒラリー・クリントン氏が、ともに円安を批判したことも円高材料となりました。

トランプ前大統領が当選した後も、日本の対米黒字を問題視し続けたため、円高圧力が続きました。

【4】2019~2020年

日米金利差の縮小に従って、円高が進みました。

【5】2021~2022年

日米金利差の拡大に従って、急激な円安が進みました。

【6】2023年

1~3月は日米金利差縮小により、一時円高が進みましたが、4月以降、再び日米金利差が拡大すると、円安が進んでいます。

円高に反転する条件

円高に反転する条件として、米金利低下、または、日本の金利上昇があります。それが起こる背景として、以下の要因が考えられます。

【1】米金利低下を生じる要因

米インフレ率の低下(株高要因)、米景気悪化(株安要因)があります。

米景気がしっかりしている中で米インフレが低下すれば、米国株の上昇要因となります(米景気ソフトランディング・シナリオ)。一方、米景気が急速に悪化する中でインフレが低下するならば、米国株の下落要因となります(米景気ハードランディング・シナリオ)。

【2】日本の金利上昇を生じる要因

日本の景気回復(株高要因)と、日本のインフレ率のさらなる上昇(株安要因)があります。私は、どちらも起こり得ると考えています。

円高になったら日本株はどうなる?

日本株について、これまで長年にわたって、「円安なら株高、円高なら株安」という関係が続いてきました。最近、円安でも日本株は上昇しにくくなっています。行き過ぎた円安が必ずしも株にとってプラスと見られていない可能性もあります。

とはいえ、円安に日本の企業業績を押し上げ、外国人投資家の日本株買いを招く力があることは事実です。米金利上昇で米国株が下がる中、円安が日本株を下支えしていると考えた方がよいと思います。

つまり、円高に反転すれば、それ自体は日本株にとって株安要因と考えられます。ただし、どういう環境で円高が起こるかによって、日本株の反応は変わると思います。

【1】ソフトランディング・シナリオならばマイナス影響は小さいと予想

米景気が堅調を保つ中で米インフレが低下、米金利が低下していくソフトランディング・シナリオが実現するならば、円高が進んでも、日本株へのマイナス影響は限定的と考えます。

【2】ハードランディング・シナリオならばマイナス影響が大きくなる

米景気が急激に悪化する中で、米インフレ・米金利が急低下し、円高が進むならば、日本株へのマイナス影響は極めて大きくなると考えられます。このシナリオだと日本の景気も腰折れとなる可能性があります。

私は、メインシナリオとして【1】を考えていますが、リスクシナリオで【2】になる可能性も残っています。どちらになるか、決め打ちはできません。

日本株の投資方針は、いつも述べていることと変わりません。日本株は割安で、長期的に良い買い場と考えています。ただし、米景気悪化・米国株下落、あるいは急激な円高反転で、短期的に日本株がショック安となることはあり得ます。従って、リスク管理は大切です。

時間分散しながら、少しずつ割安な日本株を買い増ししていくことが資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年9月6日:荒れる日経平均・S&P500には、積み立て投資術「ドルコスト平均法」が効く

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。