※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米国株より日本株のパフォーマンスが上回ると予想する理由」

米FRBが金融引き締め長期化を示唆、先週は日米とも金利上昇・株下落

先週(9月19~22日)の日経平均株価は1週間で1,130円(3.4%)下がって3万2,402円となりました。FRB(米連邦準備制度理事会)が、米金融引き締め長期化の見通しを示唆したことなどを嫌気して、世界的に株が下がりました。

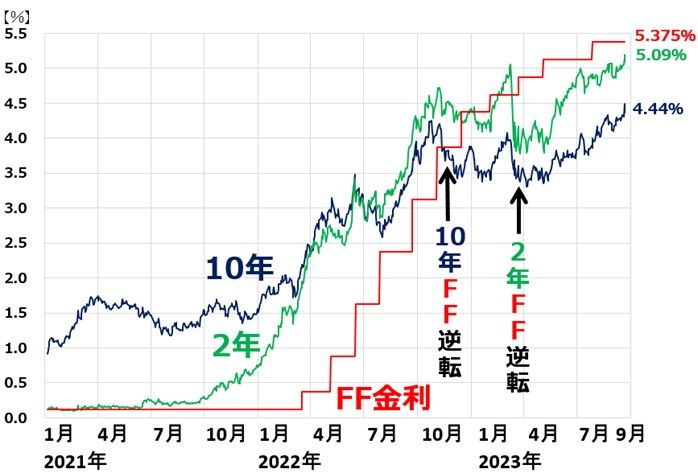

9月19~20日のFOMC(米連邦公開市場委員会)でFRBが、来年いっぱいFF(フェデラルファンド)金利が5%台にとどまることの見通しを示したことから米長期(10年)金利が4.4%台まで上昇し、米国株が下落しました。ナスダック(ナスダック総合指数)は先週1週間で3.6%、NYダウ(ダウ工業株30種平均)は1.9%下落しました。

FRBは20日、利上げを見送ったものの、年内あと1回の利上げを示唆しました。さらに、来年末のFF金利予測を4.6%から5.1%に引き上げ、来年いっぱい金融引き締めが続くことを示唆しました。

米長期(10年・2年)金利と短期金利(FF金利)の動き:2021年1月4日~2023年9月22日

ところで、先週22日には、日銀(日本銀行)金融政策決定会合の結果も明らかになりました。日銀は、大規模緩和を維持すると発表しました。ただ、いずれ日銀がマイナス金利の撤廃など金融政策正常化をやらざるを得なくなるとの思惑は消えません。米長期金利が4.4%台まで乗せた影響もあり、日本の長期(10年)金利も上昇し、0.74%を超えました。

日本の長期(10年)金利推移:2022年8月1日~2023年9月22日

米景気ソフトランディングかハードランディングか、決着つかず

過去2年、米景気がソフトランディングするかハードランディングするか、延々と議論が続いてきましたが、いまだに結論が出ていません。

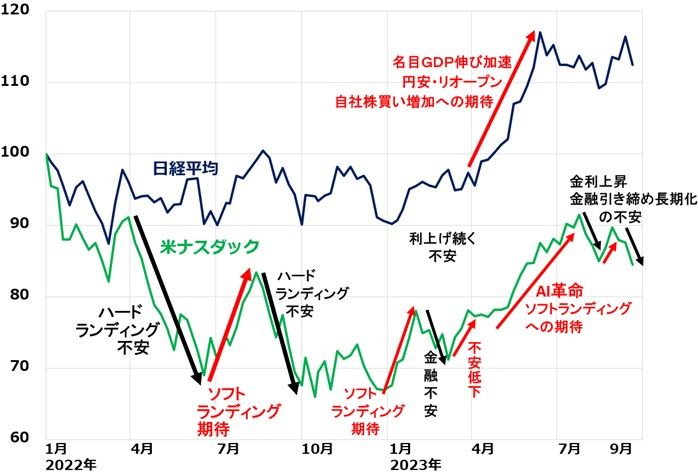

日経平均・ナスダック総合指数比較:2021年末~2023年9月22日

2022年はハードランディングの不安が勝り、ナスダックの下落トレンドが続きました。2023年に入り、米景気が堅調なうちに、米インフレが低下してきたことから、ソフトランディングの期待が高まりました。それでも、FRBがいつまでも利上げを続ける姿勢を崩していないことに不安はあります。

8月前半は、米国債格下げショック(米格付会社フィッチが米国債の格付をAAAからAA+へ1段階引き下げ)をきっかけに米長期金利が4%台に乗せると、ナスダックは下落しました。8月後半は、ソフトランディングへの期待が復活し、ナスダックは反発しました。

ところが、8月の米CPI(消費者物価指数)が3.7%まで上昇したことを受けて9月は金利上昇不安が蒸し返され、ナスダックは下落しました。9月20日のFOMCでFRBが金融引き締め長期化の見通しを示し、米長期金利が4.4%台に乗せたことが嫌気されました。

米インフレ高止まり、日本のインフレ率も米国並みに上昇

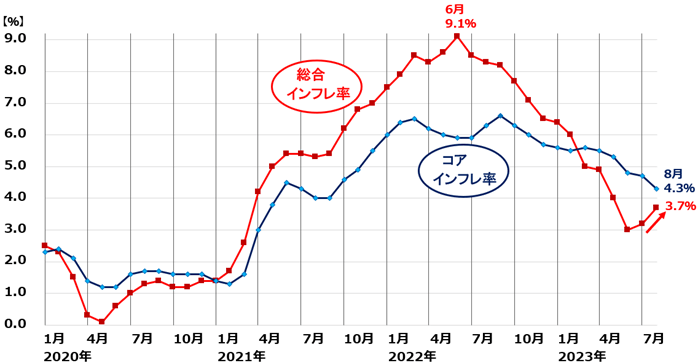

8月の米国の総合インフレ率(CPI総合指数の前年比上昇率)が、3.7%と、2カ月連続で上昇したことを受けて、インフレ収束が遠のき、金融引き締めが長期化するリスクが意識されています。コア・インフレ率(エネルギーと食品を除くコアCPIの上昇率)は低下してきていますが、まだ4.3%と水準が高いままです。

米インフレ(CPI総合・コア指数の前年比上昇率)推移:2020年1月~2023年8月

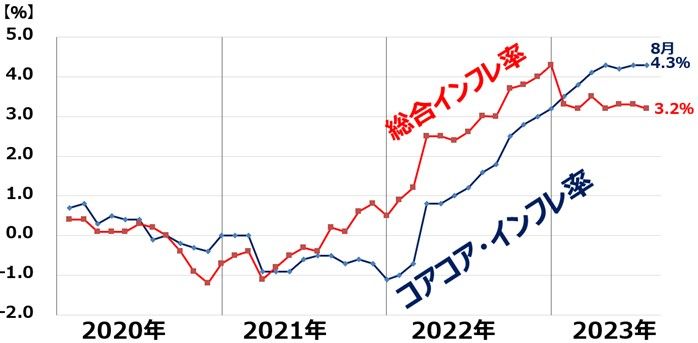

インフレ率が上昇しているのは、日本も同じです。8月で総合インフレ率(CPI総合指数の前年比上昇率)が3.2%、コアコア・インフレ率(エネルギーと生鮮食品を除くコアコアCPI上昇率)は4.3%まで上昇しています。日本も米国と同様の高インフレ国となってきています。

日本のインフレ(CPI総合・コアコア指数の前年比上昇率)推移:2020年1月~2023年8月

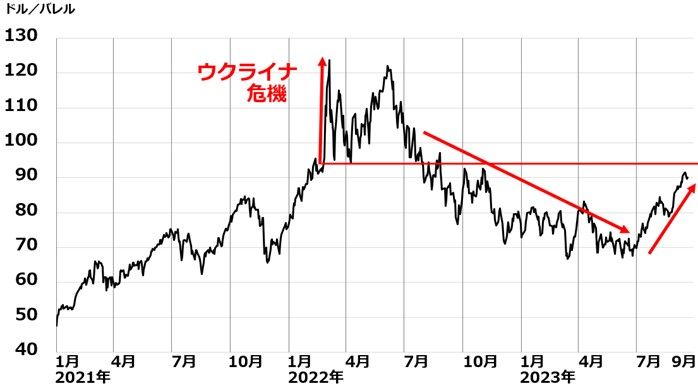

原油先物の反発が続いているため、日米ともインフレ率が低下しにくくなる可能性があります。サウジアラビアとロシアが減産を延長したこと、米景気が堅調であることを受けて原油先物の反発が続いています。

WTI原油先物(期近)推移:2021年1月4日~2023年9月22日

米国株より日本株のパフォーマンスが勝ると予想する理由

日本株が割安で、長期的に良い買い場との投資判断は変わりません。インフレ率・金利の高止まりが続く米国は、株の上値が重くなる可能性がありますが、日本株は、相対的に堅調に推移すると考えています。日本のファンダメンタルズ(景気・企業業績・株価割安度)は、米国よりも相対的に良好と考えているからです。

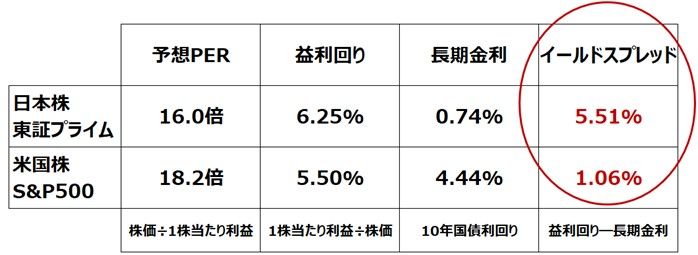

日本も、インフレ率高止まり、金利上昇が見込まれる経済環境となってきました。ただし、日本の方が金利が低く、日本株の方がイールドスプレッド(利回り面において、株式や債券などの有価証券の魅力度を比較する際の指標)が大きいことから、日本株のパフォーマンスが米国株を上回る状況が続くと予想しています。

日本株と米国株のイールドスプレッド比較:2023年9月22日時点

日本株にとって追い風となるのは、インフレ率の上昇によって、日本の名目GDP(国内総生産)の伸びが高くなりつつあることです。日本の2023年(暦年)の名目GDPは、IMFによると5.2%成長と予測されています。バブルの余韻が残っていた1991年以来の高い伸びになる可能性があります。

日本の名目GDP、年別の成長率:1981~2023年(IMF予測)

長年にわたってゼロ・インフレに苦しんできた日本企業にとって、普通に値上げができる経済になった恩恵は極めて大きいです。名目GDPの成長拡大が、今後4~5年にわたり、日本株の追い風となると予想しています。

時間分散しながら少しずつ割安な日本株を買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年9月21日:米利上げ無しでもFRBはタカ派姿勢維持、金融引き締め長期化の見通し示される

2023年9月14日:[かぶミニ活用]利回り2.9~3.6%、2万円でつくる、PBR1倍割れ「三大割安株」ポートフォリオ

2023年8月3日:三菱UFJ・三井住友FGの「買い」継続、4-6月決算好調、日銀のYCC修正で収益改善期待

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。