今日のレンジ予測

[本日のドル/円]

↑上値メドは147.25円

↓下値メドは147.50円

どうする日銀?:食料品インフレ9.2%高。上昇率の大きさは50年ぶり

PCメーカー不況:レノボの第1四半期収益 66%減

NZドル:RBNZは2024年5月に利下げか。中国景気減速がNZ経済に深刻な影響

中国不況:中国規制当局が国営銀行に融資拡大を命令

中国経済成長:2023年経済成長見通しの下方修正相次ぐ

市況

2023年187営業日目のドル/円は、前日比「円安」。24時間の値幅は0.43円。

9月19日(火曜)は147.58円からスタート。東京時間朝につけた147.49円が安値。徐々に円安に動き明け方には147.92円をつけた。終値は147.87円(前日比+0.25円)。

レジスタンス:

147.92円(09/19)

147.88円(09/18)

148.40円(22/11/04)

サポート:

147.55円(09/18)

147.49円(09/19)

147.34円(09/15)

今週は政策金利発表ラッシュだ。G10のうち6カ国、新興国5カ国の中央銀行が政策決定会合を開く。なかでも注目を集めるFRB(米連邦準備制度理事会)と日銀は据え置き予定、一方BOE(イングランド銀行)とSNB(スイス中銀)は0.25%の利上げを実施する考えだ。

G10の中央銀行は、日銀を除いてほぼ全てが利上げサイクルの最終コーナーに入った。中央銀行総裁はもれなく「必要であれば追加利上げを行う」と将来の再利上げに含みを持たせた発言をするが、マーケットは話半分に聞いている。

FRBは年内あと1回の利上げを考えている。今回更新されるドットチャートがヒントになる。しかしECB(欧州中央銀行)は欧州経済成長の急激な悪化によって、FRBにように利上げを続けることは厳しい状況になった。とBOEとSNBは、今回が最後の利上げになる可能性が高い。そのため金利高を理由にポンドやスイスが買われることはないだろう。ドルの上昇トレンドを止めることはできない。

一方、トルコを除く新興国の中央銀行は利下げサイクルの初期段階に入ろうとしている。キャリー目的で買われてきた新興国通貨には、金利差の縮小が大幅通貨安を誘発するリスクがある。

日銀は、FRBが利上げを見送るならば、時間稼ぎができるのでラッキーだ。しかし、パウエルFRB議長がタカ派姿勢を強め年内再利上げを示唆した場合、植田日銀総裁も10月のYCC(イールドカーブ・コントロール)政策の変動幅拡大の可能性を強調しなければ、円安に歯止めがかからなくなるリスクがある。

2023年 騰落表

今日の為替ウォーキング

今日の一言

世の中の認識が、「コップに水が半分入っている」から「半分空である」に変わるとき、イノベーションの機会が生まれる - ピーター・ドラッカー

Breakout

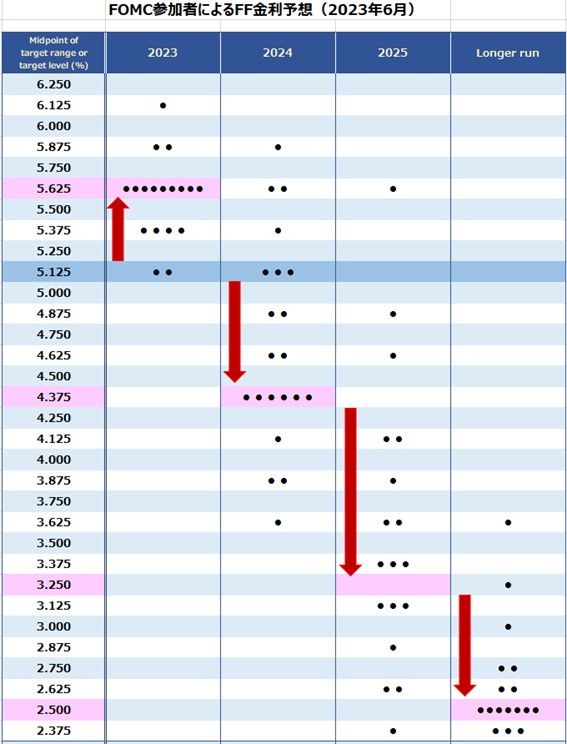

2023年7月26日に行われたFOMC(米連邦公開市場委員会)の会合では、政策金利を0.25%引き上げて5.25%~5.50%とすることが決定された。決定は市場予想通りだった。

パウエルFRB議長は記者会見で、インフレ率が依然としてFRBの目標を上回っていることに不満を表明し、インフレ率を引き下げるためには「追加的な政策引き締め」が必要であるとの見解を示した。

パウエル議長は、年内にもう1回の利上げの可能性については明言を避けたが、ドットチャートで示されているように、FOMCメンバーの大半が年末までに追加利上げの実施を予想していると説明した。一方で、金融政策の累積効果やその影響の遅効性、あるいは経済や金融の進展度合いを考慮すると述べ、利上げペースはデータ次第で変わる可能性があることも示唆した。

パウエル議長は年内の利下げの可能性を強く否定したが、するべきことはほぼ全てしたと述べていて、次回以降の会合での利上げのハードルは高くなった印象だ。FRBは今後「より高く」から「より長く」へと政策の重点を移すこととになるだろう。

労働市場のヒートアップは、引き続きFRBにとって大きな課題となっている。パウエル議長は、労働需要が供給を大幅に上回っている状態が続いているとして、インフレ低下のためには、失業率の上昇とトレンド以下の経済成長が必要であるとの認識を示している。

今週の注目経済指標

今日の重要ブレークアウトレベル

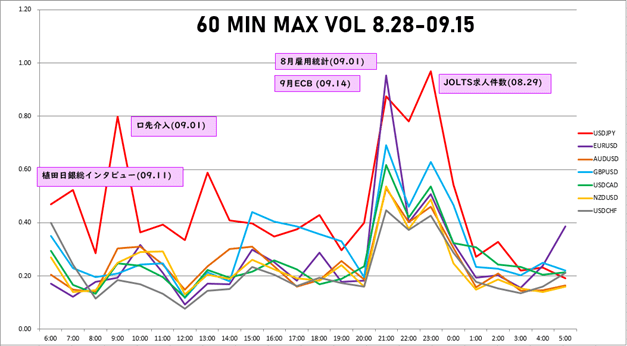

タイムゾーン 分析

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。