はじめに

今回のアンケート調査は、2023年8月28日(月)~8月30日(水)の期間で行われました。

8月末の日経平均株価は3万2,619円で取引を終えました。前月末終値(3万3,172円)からは552円安、月足ベースでは2カ月連続の下落となりました。

あらためて月間の値動きを振り返ると、「前半に下落し、後半に持ち直す」という展開でした。

月の前半については、企業決算シーズンが一巡しつつある中、米国の長期金利の上昇傾向が株式市場の重しになったほか、米国債の格下げ報道もリスクと意識されました。中国発の不安が重なったことも、市場のムードを悪化させ、月の半ばまでは下落する場面が目立ちました。

その後は、米長期金利の上昇が一服したことや、米半導体企業のエヌビディアの好決算をきっかけに、一部のグロース株にも物色が向かいはじめたこと、さらに、注目のジャクソンホール会合(米カンザス連邦準備銀行主催の経済シンポジウム)も無難に通過したことで、月末にかけては徐々に株価の戻り基調を強めていきました。

また、TOPIX(東証株価指数)は月間ベースで上昇しており、日本株の底堅さも感じさせています。

このような中で行われた今回のアンケートですが、3,300名を超える個人投資家からの回答を頂きました。日経平均のDIについては、前回よりも株高の見通しが後退する結果となった一方、為替市場のDIについては、米国金利の上昇を受けて円安が進行した影響もあってか、円安の見通しを強める結果となりました。

次回もぜひ、本アンケートにご協力をお願いいたします。

日経平均の見通し

「株高見通しに慎重さも」

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

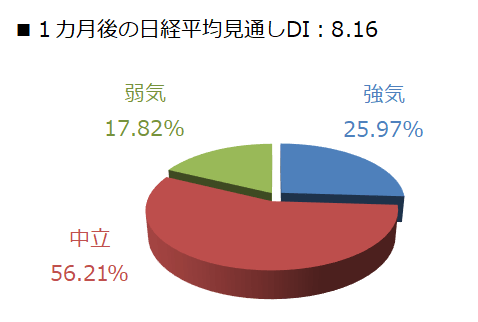

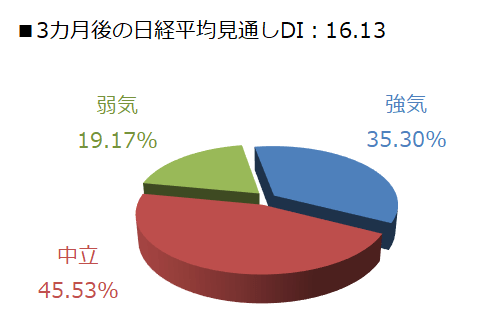

今回調査における日経平均の見通しDIは、1カ月先がプラス8.16、3カ月先はプラス16.13となりました。

前回調査の結果がそれぞれ、プラス27.17、プラス16.87でしたので、プラスは維持したものの、そろってDIの値を悪化させたことになります。とりわけ、1カ月先DIの低下が目立っていますが、回答の内訳グラフを見ると、強気派の割合が25.97%を占めているため、DIの結果が示すほど、日経平均の先行きに対して、大きく弱気に傾いたわけではなさそうです。

内訳グラフをもう少し細かく見ていくと、強気派・弱気派・中立派のそれぞれの前回調査の比較は以下になります。

強気派…前回:38.63% → 今回:25.97%

弱気派…前回:11.47% → 今回:17.82%

中立派…前回:49.90% → 今回:56.21%

確かに、前回に比べて強気派の割合が減少しましたが、弱気派が急増したわけではなく、強気派の減少分を弱気と中立で分け合った格好と言えそうです。

今回の調査期間(8月28~30日)の日経平均は株価の戻りを試す動きを見せていましたが、8月1日から18日にかけて、取引時間ベースで、3万3,488円から3万1,275円へと2,200円を超える下げ幅だっただけに、足元の株価の戻りに対して、まだ慎重な見方が多かったと思われます。

また、3カ月先のDIの結果と内訳グラフについては、前回とあまり変化がなく、日本株の中長期的な株高の見通しについて、現時点で見方が大きく変化した様子はなさそうです。

そんな中で迎えた9月相場ですが、初日となる1日の日経平均とTOPIXはともに上昇し、TOPIXについては年初来高値を更新するなど、幸先の良いスタートとなっています。

前月の終盤からの株価反発の流れを引き継いだ格好ですが、株式市場を押し上げている材料のひとつとして挙げられるのが、「米国の利上げサイクルの終了期待」です。

直近に発表された米国の労働関連の経済指標(7月JOLTS求人件数、8月ADP民間部門雇用者数、8月雇用統計)が弱めの結果となったことで、労働市場の逼迫(ひっぱく)が緩和されて、米国の利上げサイクル終了の観測を高めました。いわば「悪いニュースが良いニュース」となって株価が上昇するパターンです。

この流れがしばらく続くことも想定されますが、米国では、コロナ禍で実施された給付金(コロナ貯金)が間もなく枯渇するとされているほか、猶予されていた学生ローンの支払いも再開されます。さらに、クレジットカードローンの支払い延滞率が足元で上昇傾向にあるなど、消費面で気掛かりな材料が増えてきました。

さらに、今月19~20日の米FOMC(連邦公開市場委員会)を通過すると、相場の視点が景況感や企業業績に向かうことが想定されるほか、米S&P500種指数の株式益回りと米10年債利回りの差(スプレッド)の縮小状態が続いており、10月半ばから本格化する企業決算で業績が伸びてこないと、株式の割高感が解消されず、次第に上値が重たくなる展開も考えられます。

そのため、今後の株式市場は、相場の前提となっている「米国経済のソフトランディング」見通しが浮沈のカギを握ることになり、この前提に揺らぎが生じてしまう可能性には注意しておく必要がありそうです。

今月の質問

楽天証券経済研究所 コモディティアナリスト 吉田 哲

ここからは、テーマを決めて行っている「今月の質問」について、書きます。8月は「新NISA、利用しますか?」でした。

NISA(ニーサ)は、イギリスのISA(Individual Savings Account=個人貯蓄口座)がモデルです。Nippon Individual Savings Accountの頭文字をとる、NISA口座(非課税口座)内での一定額内の投資で得られた利益が非課税になる(税金がかからなくなる)制度です。

2014年1月に一般NISA、2016年4月にジュニアNISA(新規口座開設は2023年まで)、2018年1月につみたてNISAがスタートしました。社会情勢の変化を反映するように、制度を拡充させてきましたが、NISAは今、さらなる変化を迎えようとしています。2023年末に現行のNISAが終了し、2024年より「新NISA」がスタートします。

年間の非課税投資枠が最大三倍になる、非課税期間が最大20年から無期限になるなど、現行のNISAに比べ、新NISAの制度は大幅に拡充します。詳細は「新NISAで何が変わる?現行と新NISAで共通のデメリット、今後も役立つあるある失敗談」で確認できます。

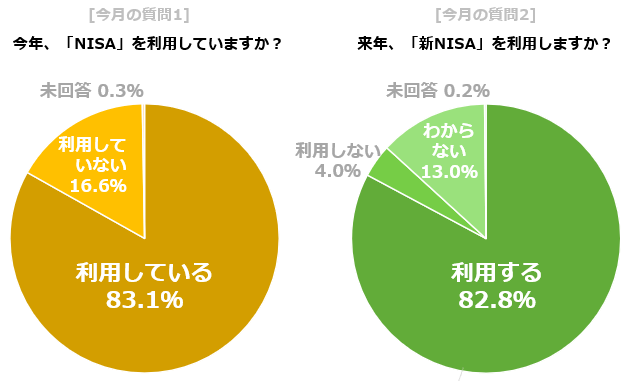

今回の楽天DI内で、新NISAについて現時点の投資家の皆さまの考えを尋ねるべく、四つの質問をしました。

図:質問1・2

回答者(3,323名)の約83%(2,763名)が、現行のNISA(一般NISAもしくはつみたてNISA)を利用していると回答しました。利用度の高さ(8割超)より、多数の投資家の皆さんがNISAを認知し、受け入れている(メリットを感じている)ことが、垣間見えます。

質問2の「新NISA」を利用しますか? でも、これとほぼ同じ値を確認できます。8割超の方(2,752名)が、新NISAを利用すると回答しました。質問1と2の回答状況から、現在NISAを利用している方のほとんどが、新NISAを利用する意思を有していることが推察されます。

現行のNISAに一定のメリットを感じておられる方が多く、そういった方々が、拡充された新NISAも、これまでと同様に利用していきたいとお考えになっていると考えられます。

また、2023年のうちにNISA(現行)口座を開設すると、2024年からの新NISA口座が自動的に開設される、2023年にNISA口座で積み立てを開始すれば、新NISA口座に積み立て設定が引き継がれる(楽天証券のウェブサイトより)など、面倒な手続きが軽減されている点も、新NISA利用への意思を大きくしていると、考えられます。

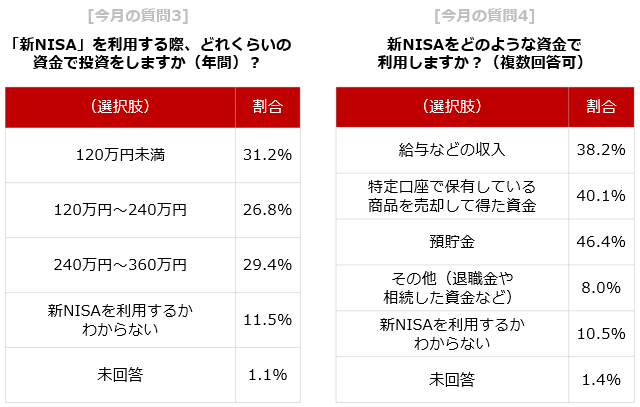

図:質問3・4

非課税投資枠(年間)の上限は、新NISAスタート後、360万円(成長投資枠240万円+つみたて投資枠120万円)になります。現在は、一般NISAとつみたてNISAの選択制で、最大上限は一般NISAを選択した場合の120万円です(つみたてNISAは40万円)。

上記の旨を示した上で、質問3で、新NISAを利用する場合、年間でどれくらいの資金で投資をするかを尋ねました。最も多く選択されたのが、120万円未満でした。これは現行の一般NISAの上限と同じ金額です。現在と同じスタイルで取引を続けたいと考えている方が一定数(全体の3割強)おられることが、うかがえます。

次点は240万円~360万円でした。新NISAの特性をフルに活用したいと考えている方が一定数(全体の3割弱)おられることがうかがえます。新NISAにおいて、成長投資枠(現行の一般NISAにあたる)とつみたて枠を併用できる点が、投資額を増やす意向につながっていると、考えられます(現行のNISAでは併用できない)。

どのような資金で新NISAを利用されるかを、質問4で尋ねました。最も多く選択されたのが、預貯金(46.4%)でした。次点で、特定口座で保有している商品(株式や投資信託)を売却して得た資金(40.1%)でした。

2023年末までに現行NISAの枠を使って購入した商品は、2024年からの新NISAにおける最大非課税限度額(1,800万円)には含まれない、現行NISA(2023年末まで)の非課税保有期間満了後は課税口座へ払い出される、現行NISAから新NISAへのロールオーバー(移行)は不可(楽天証券のウェブサイトより)、などの留意点が、売却して得た資金で新NISAを利用する旨の選択肢(次点)の割合が大きくなった理由であると、考えられます。

ここまで、「新NISA、利用しますか?」というテーマで行った各種質問の回答結果をまとめました。今後もさまざまなテーマを用意し、個人投資家の皆さまのお考えを、伝えていきます。

為替DI:9月のドル/円、個人投資家の予想は?

楽天証券FXディーリング部 荒地 潤

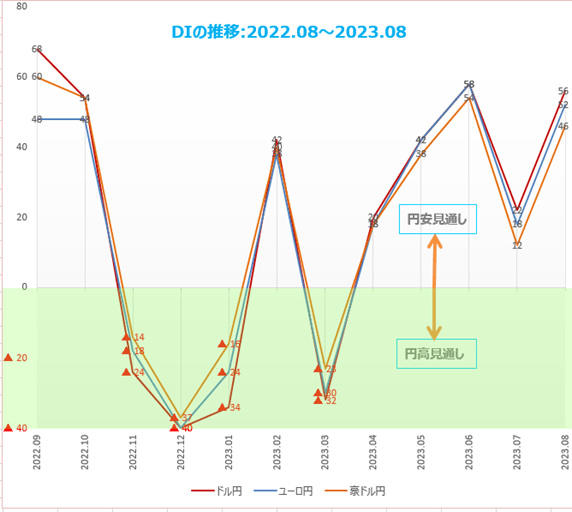

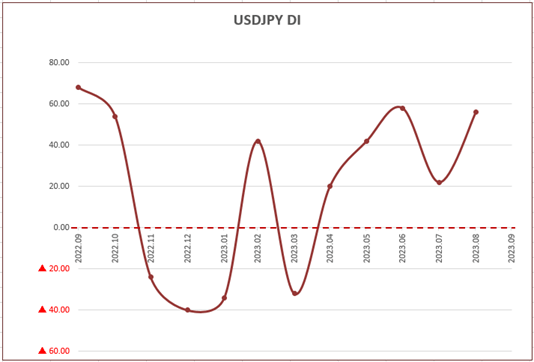

楽天DIとは、ドル/円、ユーロ/円、豪ドル/円それぞれの、今後1カ月の相場見通しを指数化したものです。DIがプラスの時は「円安」見通し、マイナスの時は「円高」見通しで、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強いことを示します。

DIは「強さ」ではなく、「多さ」を測ります。DIは、円安や円高の「強さ」がどの程度なのかを示しているわけではありませんが、個人投資家の相場観が正確に反映されていると考えるならば、DIの「多さ」は同時に「強さ」を示すことになります。

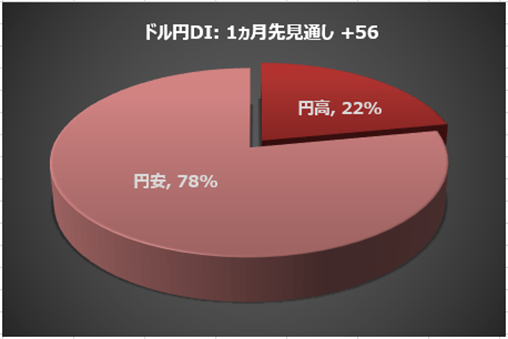

「9月のドル/円は、円安、円高のどちらへ動くと予想しますか?」

楽天証券がドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家の「円

安/ドル高」見通しは全体の78%を占めた。円安見通しから円高見通しを引いたDIは+56。

パウエルFRB議長はかく語りき

先月末にジャクソンホール会議で行われたパウエルFRB(米連邦準備制度理事会)議長の講演に対してマーケットが持った第一印象は、「ハト派」的でした。

FRBは利上げを当面休止して、これまでの累積効果が米経済にどのように反映されるかを見極める段階に入ったようです。ここ数カ月のインフレ率が下落していることもあって、今後の利上げについてはより慎重に進めようと強く意識しています。

パウエル議長はデータ重視の姿勢を強調しましたが、9月か11月に利上げがあるかどうかは明示しませんでした。9月は見送り、11月に最後の利上げというのがマーケットの予想ですが、このまま利上げを終了してしまう可能性も残ります。

とはいえ、全体的なメッセージは依然として「タカ派」的でした。パウエル議長の演説から読み取れることは、インフレ率が(2%ではなく)3%を下回れば十分だという市場の考えに対する強い反発です。

最近のインフレ低下を示す経済データはまだ始まりにすぎず、インフレ率が持続的に「2%に戻る」ことを確実にするために、必要な限り金融引き締めを維持します。そもそもインフレ率はまだ「高過ぎる」のであり、必要と判断すれば追加利上げに動く用意があると、パウエル議長は強調しました。

インフレ目標の安易な修正は中央銀行の信頼を失うリスクがあり、またマーケットの利下げ期待をけん制するために強気な発言を続けなくてはいけませんが、それらの事情を差し引いても、利上げが終了したと決めるのはまだ早いようです。

米国のコアインフレ率はいまだ高い水準に居座っています。問題はコアPCE指数の半分を占めるヘルスケア、食品サービス、運輸、宿泊施設などのいわゆる「非住宅サービス部門」で、この部門のインフレ率はFRBの大幅利上げにもかかわらず、ほとんど下がっていません。

この部門の金利感応度が低いせいもありますが、大きな理由は、賃金コスト上昇の影響を強く受けているためです。

パウエル議長は、家計が支出を抑制する水準まで債務返済コスト(金利)を引き上げることを通じて「総需要と総供給を均衡させる必要がある」と述べました。ところが、非住宅サービス部門のインフレが下がらない中で、住宅サービス部門のインフレ率が再び上昇し始めました。インフレ再燃はFRBが絶対に防がなくてはならないことで、追加利上げの強い動機となります。

米経済は減速せず、個人消費は増加し、雇用市場は依然として過熱状態にあります。FRBは金利を引き締め状態まで引き上げたと思っていましたが、実際は、単に緩和状態をなくしただけなのかもしれません。

つまり中立金利(デフレにもインフレにもならない金利)は、より高い水準にあるということであり、FRBが中立金利がどこなのかよく分かっていないことを認めたことになります。

FRBが「インフレ圧力が続く限り、引き締めペースを維持する」姿勢を堅持することに変わりはありません。しかし、インフレ率が目標の2%に近づくかどうかは不確実であり、金利水準も中立金利の推計に依存するため、今後の経済指標や当局者の発言に注目する必要があるでしょう。

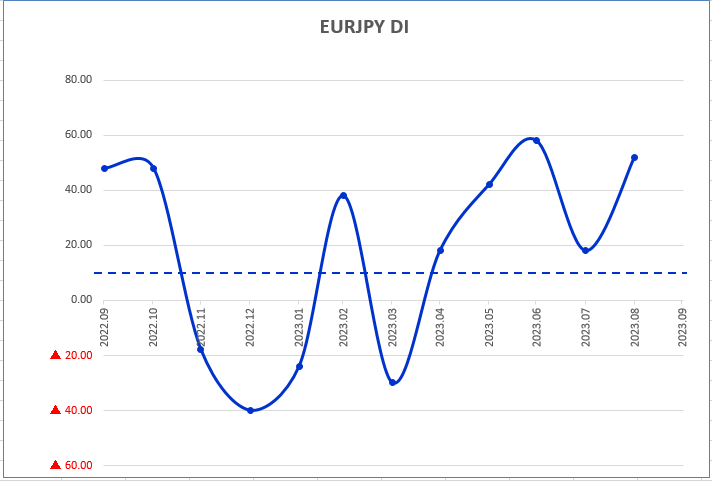

ユーロ/円

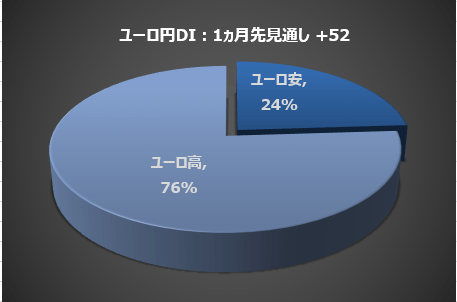

楽天証券が9月のユーロ/円相場の先行きについてアンケート調査を実施したところ、個人投資家の「円安/ユーロ高」の予想が大きく増え、全体の76%を占めました。前月は59%でした。

円安見通しから円高見通しを引いたDIは、前月から34ポイント増えて+52になりました。

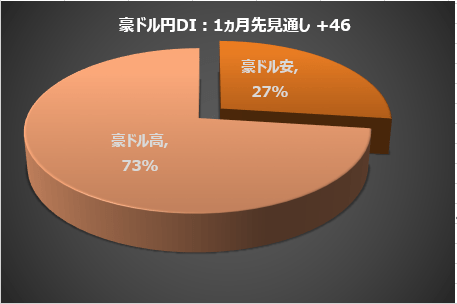

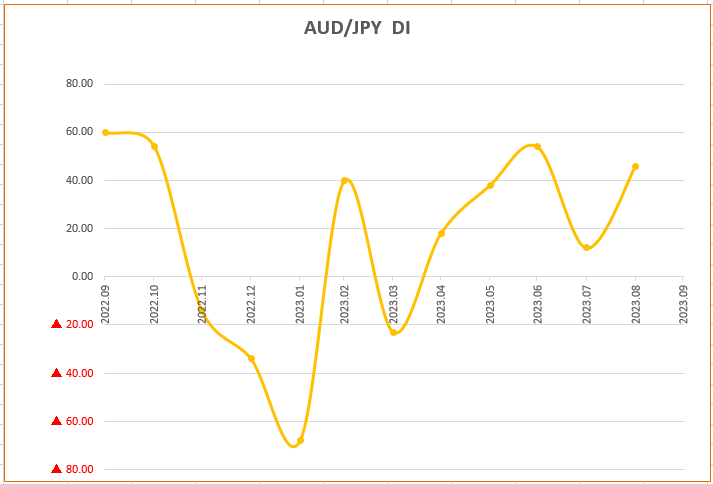

豪ドル/円

楽天証券が9月の豪ドル/円相場の先行きについてアンケート調査を実施したところ、個人投資家の「円安/豪ドル高」の予想が大きく増え、全体の73%を占めました。前月は56%でした。

円安見通しから円高見通しを引いたDIは、前月から34ポイント増えて+46になりました。

今後、投資してみたい金融商品・国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

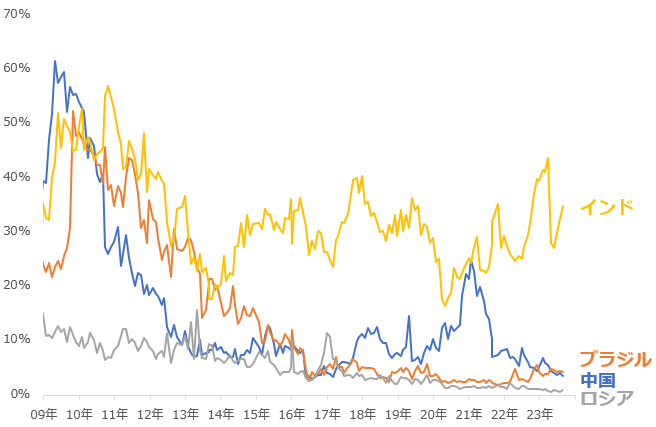

今回は、毎月実施している質問「今後投資してみたい国(地域)」で「ブラジル」「ロシア」「インド」「中国」を選択した人の割合に注目します。各質問の選択肢は、ページ下部の表のとおり、13個です(複数選択可)。

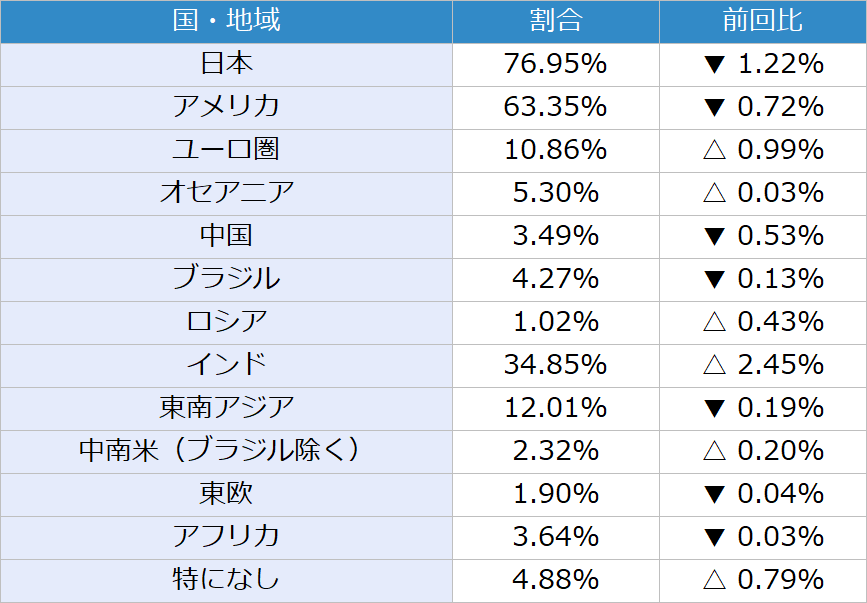

図:「ブラジル」「ロシア」「インド」「中国」を選択した人の割合の推移

2023年8月の調査で、「ブラジル」を選択した人は4.27%、「ロシア」は1.02%、「インド」34.85%、「中国」3.49%でした。これら四カ国は、「BRICS」とよばれる比較的大きな新興国のグループを構成する主要メンバーです。

振り返れば2010年前後(グラフ左のとおり)、中国、インド、ブラジルを選択する人の割合は、40%を超えていました。瞬間的には中国が60%を超えたこともありました(2009年4月)。

2008年9月に発生したリーマンショック後、欧米やその他の先進国が政治・経済の混乱にあえぐ中、中国、インド、ブラジルが、日本の投資家の皆さまの間で「受け皿」と目されたことがうかがえます。2010年1月に、米国は14%、ユーロ圏は6%まで低下しましたが、同月、中国は53%、ブラジルは47%、インドは53%と、比較的多くの方に選択されました。

しかしその後、極端に専制的なリーダーが現れたことがきっかけとなり、中国とブラジルを選択する人の割合は急低下しました。一時、中国はコロナショック(2020年3月発生)から回復が先行するとの思惑(期待)が浮上し、20%を回復する場面がありましたが、厳しいロックダウンによって景気低迷懸念が浮上したことを背景に、再び低下しました。

以前の本欄で、近年、米国や日本の経済が停滞しそうになった時に、「インド」が受け皿になる傾向があると、述べました。極端に専制的なムードが出にくい国であることが、一因に挙げられます。この点は、現在、中国、ブラジル、ロシアを選択する人の割合が低迷、インドのみ比較的高水準、という状態を作っている一因であると、考えられます。

先月下旬、BRICSが首脳会議を開き、六つの新興国(アルゼンチン、サウジアラビア、UAE、イラン、エジプト、エチオピア)をBRICSに引き入れることを決定しました。これは、ウクライナ危機勃発以降、さらに際立っている西側と非西側の対立激化の延長線上の出来事であると筆者は考えています。

こうした動きは、「インド」が日本の投資家の皆さまにとって、心理的に近いのか、遠いのか、という議論を加速させるきっかけになり得ると、筆者は考えています。状況によっては将来的に、インドを選択する人の割合が、ブラジルと中国のように急低下するかもしれません。引き続き、「インド」の動向に、注目していきます。

表:今後、投資してみたい金融商品 2023年8月調査時点 (複数回答可)

表:今後、投資してみたい国(地域) 2023年8月調査時点 (複数回答可)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。