今日のレンジ予測

[本日のドル/円]

↑上値メドは148.30円

↓下値メドは146.50円

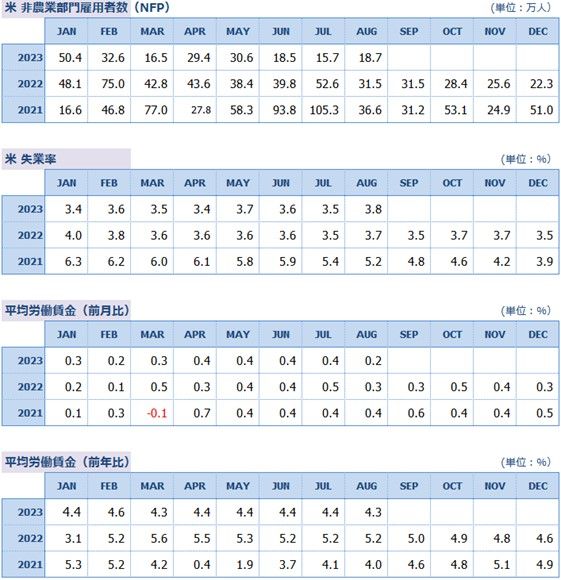

米雇用市場:強さを維持。回答者の50%が「仕事は余るほどある」

最悪の一致:米経済の減速開始と米株式市場のピークが一致する可能性高まる

英国の昇給:ロンドンで働く人の給料は平均して3年間で5%上昇

ドイツ経済:弱さ際立つ。G7のなかで唯一の2023年マイナス成長

短期勝負:目先のデータばかりに焦点を当てすぎ、政策の「遅効性と波及効果」が見過ごされる

市況

2023年177営業日目のドル/円は、前日比「円安」。24時間の値幅は1.42円。

9月5日(火曜)は146.41円からスタート。東京時間の朝に146.38円まで少しだけ下げたが、その後は振り返ることなく北上を続けた。欧州時間に147円に乗せると、未明には147.80円まで上値を伸ばして昨年11月以来の高値を更新した。終値は147.72円(前日比+1.23円)。

今週はメジャーな経済指標の発表がない。その代わりにFRB(米連邦準備制度理事会)とECB(欧州中央銀行)メンバーの発言が数多く予定されている。今月の政策会合で利上げか据え置きかでマーケットの意見が分かれているだけに両中央銀行の政策担当者によるフォワードガイダンスは重要である。

昨日のドル/円は、FRB理事のハト派発言でドルが売られた後、クリーブランド連銀総裁のタカ派発言で年初来高値を更新するまで買い戻された。今夜は、ダラス連銀総裁とボストン連銀総裁の発言がある。そのほかにベイリーBOE総裁の議会証言も予定されている。

レジスタンス:

147.80円(09/05)

148.40円(22/11/04)

148.45円(22/11/03)

サポート:

146.38円(09/05)

146.02円(09/04)

144.44円(09/01)

昨日のドル/円は147.80円まで上昇して、昨年11月以来の高値(円の安値)を更新した。ジャクソンホール会議でFRB(米連邦準備制度理事会)のパウエル議長は、金融引き締めの必要性を強調したが、日銀の植田総裁は、それとは正反対に緩和政策の維持継続の正当性を主張した。日米金利差の拡大が強く意識されるなかで円安が粘り強く続いている。

パウエル議長は今後の利上げ判断について「経済データを重視する」と繰り返し発言している。BLS(米労働省労働統計局)が先週発表した9月の雇用統計では、非農業部門雇用者数は18.7万人増えたが、直近3カ月の平均は2020年6月以来の低水準にとどまった。求人件数(JOLTS)も予想を下回っている。これらのデータは2年間にわたる熱狂的な採用拡大ブームが終わりを迎え、雇用市場が新型コロナ前の状態に戻りつつあることを示している。同時にFRBにとっては、急いで利上げする理由が少なくなったことを意味する。

実際、FRBメンバーからは「これ以上の利上げは必要ない」という弱気な意見もでている。FRBのウォラー理事は、「すぐに何かをする必要があると示すものはない」と述べ、9月の利上げ見送りを支持した。

主要指標 終値

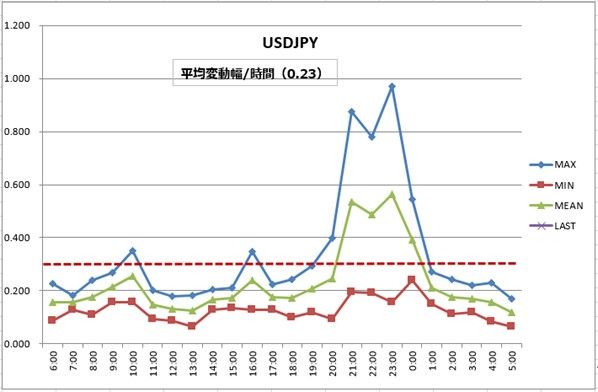

今日の為替ウォーキング

今日の一言

あなたのインスピレーションやイマジネーションを抑えてはならない。模範の奴隷になるな – ゴッホ

Wake Me Up

先週発表された8月の米雇用統計は、米労働市場の「鈍化」を示していたが、かといって「悪化」と言うほど弱くはなく、全体としては「This is 最高にちょうどいい」内容だった。

NFP(就業者数)は予想より多かったものの減少傾向は明らかで、平均労働賃金は低下する一方、失業率と労働参加率は上昇した。就業者数の伸び悩みは、リストラというよりこれまでの過剰雇用の調整であり、雇用の安定に支えられた個人消費は、小売売上高が示すように堅調だ。労働市場はFRBの期待する形でクールダウンしているようだ。

米国経済が強さを失うことなく、巡航速度に落ち着いたことで、FOMC(米連邦公開市場委員会)は慌てて利上げも利下げもすることなく、しばらく様子見する余裕ができた。

9月の「利上げなし」は、ほぼコンセンサスとなり、マーケットの焦点は 11月のFOMC(米連邦公開市場委員会)に移っている。雇用統計の発表は、11月会合までに、あと1回しか残っていない。

今週の注目経済指標

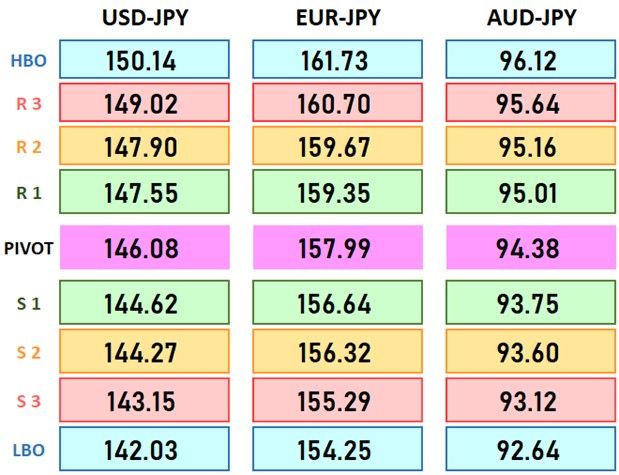

今日の注目テクニカルレベル

コーンチャート分析(ドル/円、ユーロ/円)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。