今日のレンジ予測

[本日のドル/円]

↑上値メドは146.85円

↓下値メドは145.90円

便乗値上げ:企業は便乗値上げをしすぎて、原料価格上昇でも価格転嫁が難しくなった

便乗値上げ:利益主導型インフレは消費者にばれると問題になり、ブランドイメージが悪くなる

英インフレ: BOE「価格上昇を抑えるには、サービス部門の減速が必要」

価格差別:メンバーシップ割引は、会員の消費者がより安い価格でより多くの支出をすることを意味するが、消費者物価はすべての人が受ける割引を測定しているに過ぎない

英格下げ:フィッチが英国国債の格下げを警告。政府負債が歳入の10%に達する

市況

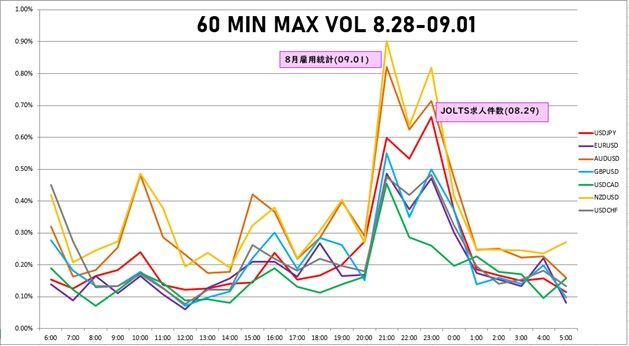

今週はメジャーな経済指標の発表はない。その代わりにFRB(米連邦準備制度理事会)とECB(欧州中央銀行)メンバーの発言が数多く予定されている。今月政策会合を開くFRBとECBは、利上げが据え置きかでマーケットの意見が割れている。中央銀行の発言で相場が動きそうだ。

2023年176営業日目のドル/円は、前日比「円安」。

24時間のレンジは146.02円から146.50円。値幅は0.49円。

9月4日(月曜)は146.41円からスタート。東京時間朝に146.02円まで下げて、この日の安値をつけた。146.00円割れを回避すると緩やかに上昇して明け方にはこの日の高値となる146.50円まで戻した。終値は158.15円(前日比+0.22円)。NY市場はレイバー・デーのため休場で取引は閑散だった。

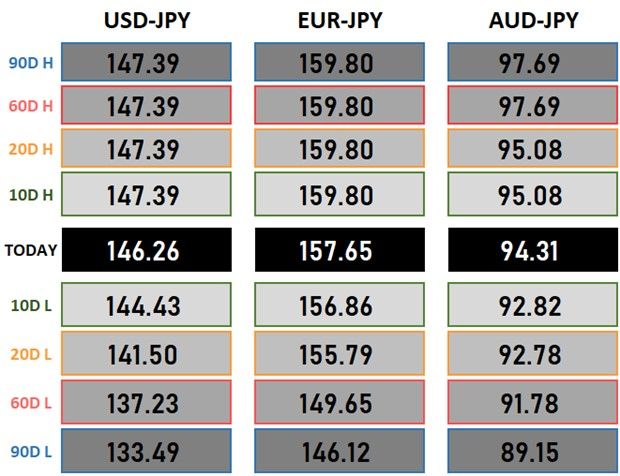

レジスタンス:

146.50円(09/04)

146.54円(08/30)

147.37円(08/29)

サポート:

146.02円(09/04)

144.44円(09/01)

144.39円(08/11)

先週のドル/円は、一時147.37円に上昇して、昨年11月以来の高値(円の安値)を更新した。

先月のジャクソンホール会議でFRB(米連邦準備制度理事会)のパウエル議長が金融引き締めの必要性を強調したのとは対照的に、日銀の植田総裁は緩和政策の維持継続の正当性を主張した。日米金利差の拡大が改めて意識されるなかで円安が粘り強く続いている。

パウエル議長は今後の利上げ判断について、「経済データを重視する」と繰り返し発言している。

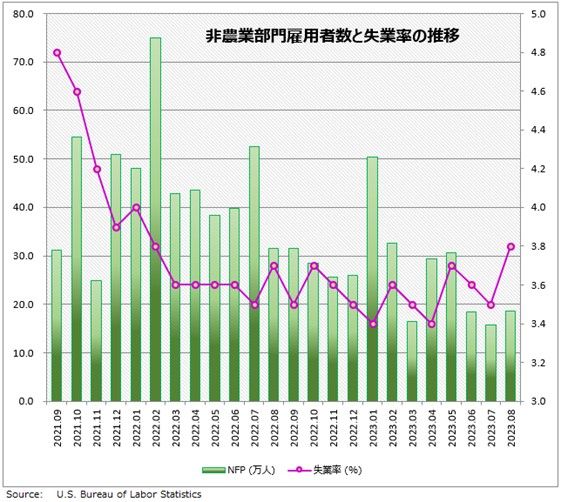

その経済データのなかでも、高いウェイトを占めるのが雇用統計だ。

BLS(米労働省労働統計局)が先週発表した9月の雇用統計では、非農業部門雇用者数は18.7万人増えたが、直近3ヵ月の平均は2020年6月以来の低水準にとどまった。

求人件数(JOLTS)も予想を下回っている。これらのデータは2年間にわたる熱狂的な採用拡大ブームが終わりを迎え、雇用市場が新型コロナ前の状態に戻りつつあることを示している。同時にFRBにとっては、急いで利上げする理由が少なくなっていることを意味する。

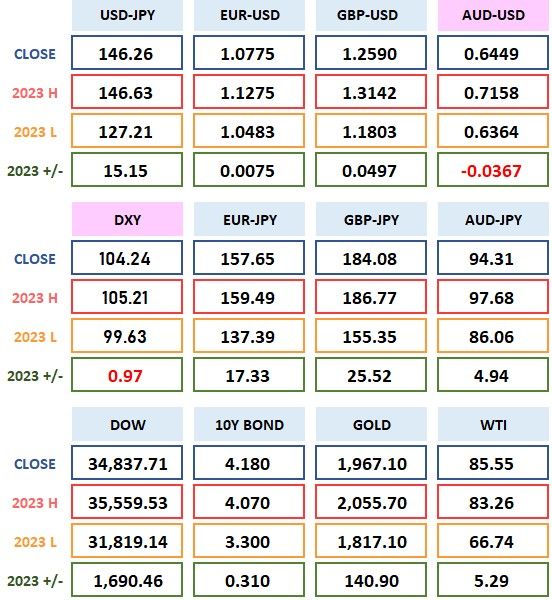

2023年 騰落表

今日の為替ウォーキング

今日の一言

世界ではなく、自分自身を征服せよ – デカルト

Breakout

BLS(米労働省労働統計局)が9月1日に発表した8月の雇用統計では、非農業部門の就業者数は前月から18.7万人増加し、市場予想を上回った。ヘルスケア、レジャー、ホスピタリティなどの業種が雇用を増やした。

一方で、BLSは7月の就業者を18.7万人から15.7万人(-3万)に、6月の就業者を18.5万人から10.5万(-5万人)人に、それぞれ下方修正した。その結果、直近3カ月の増加数の平均は15万人にとどまった。これは、新型コロナ感染拡大が始まった2020年6月以来の低水準となる。

労働者(供給)の増加は賃金低下につながり、インフレ抑制要因となる。10万人から20万人というのは、おそらくFRBが求めているレンジと一致し、この水準で増加数が推移することを望んでいるだろう。

失業率は3.8%で、前月より0.3ポイント悪化。失業率は2022年3月以来、3.4%から3.7%のレンジで推移していたが、それを超える上昇となった。もっとも、失業率の上昇は労働市場への参加者が増えたことを反映したもので、必ずしも景気の悪化を意味しているわけではない。19歳以上の米国人口のうち、働く意欲がある人の割合を示す「労働参加率」は62.8%で、前月比横から2ポイント上昇した。

また平均労働賃金は、前月比0.2%高くなり、前年比は4.3%高くなった。賃金上昇率は予想より低かったものの、まだインフレ率を上回っており、消費支出の拡大の要因となっている。

今週の注目経済指標

今日の重要ブレークアウトレベル

タイムゾーン 分析

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。