先週末9月15日(金)の日経平均株価は3万3,533円で取引を終えました。前週末終値(3万2,606円)からの上昇幅は927円(2.84%)と比較的大きく、週足ベースでも上昇に転じています。

同様にTOPIX(東証株価指数)も上昇しており、15日(金)のTOPIX終値(2,428p)は、前週末終値(2,359p)比で69p高(2.92%高)となったほか、週足ベースの連騰記録を4週連続に伸ばしています。

国内株市場が連休明けで迎える今週は、日米の金融政策イベントが注目されることになります。

スケジュール的には、FOMC(米連邦公開市場委員会)が19日(火)~20日(水)、日銀の金融政策決定会合が21日(木)~22日(金)となっていますが、日本株については先週の段階ですでに動意づいて上昇している面もあるため、金融政策イベント後も上昇基調を続けられるかが焦点になりそうです。

まずはいつものように、先週の状況から確認していきます。

先週の日本株は軟調スタートもその後は切り返す動き

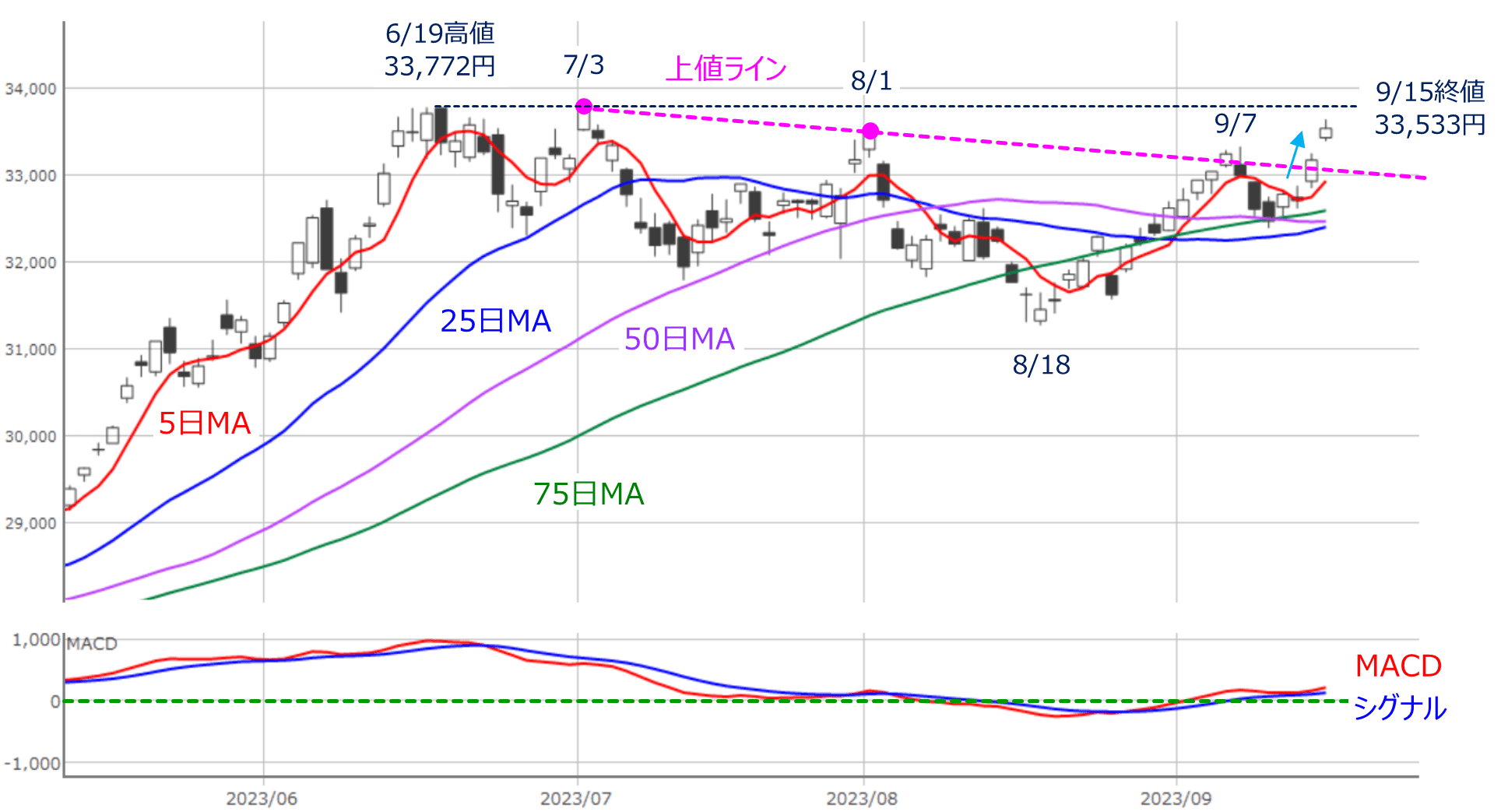

図1 日経平均(日足)とMACDの動き(2023年9月15日時点)

あらためて、先週の日経平均の値動きを振り返ると、週初の11日(月)は軟調なスタートだったものの、その後は上昇に転じ、週末にかけて上値を伸ばしていく展開となりました。

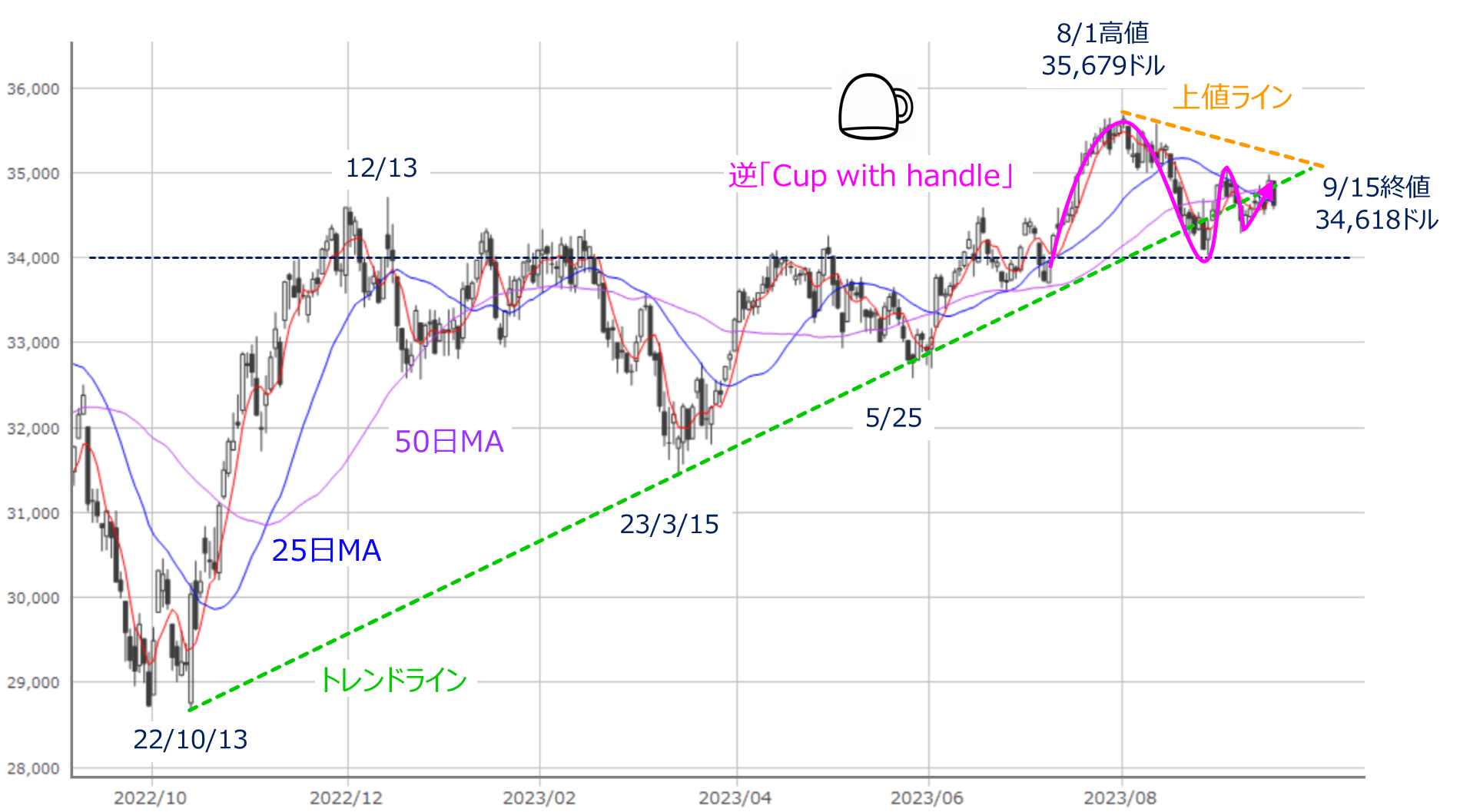

50日や75日移動平均線が下値のサポートとなったほか、節目となる3万3,000円台や、7月3日と8月1日の戻り高値を結んだ「上値ライン」をも上抜けており、上向きの意識が強まっている印象です。目先は6月19日の取引時間中の高値(3万3,772円)を超えることができるかが注目されます。

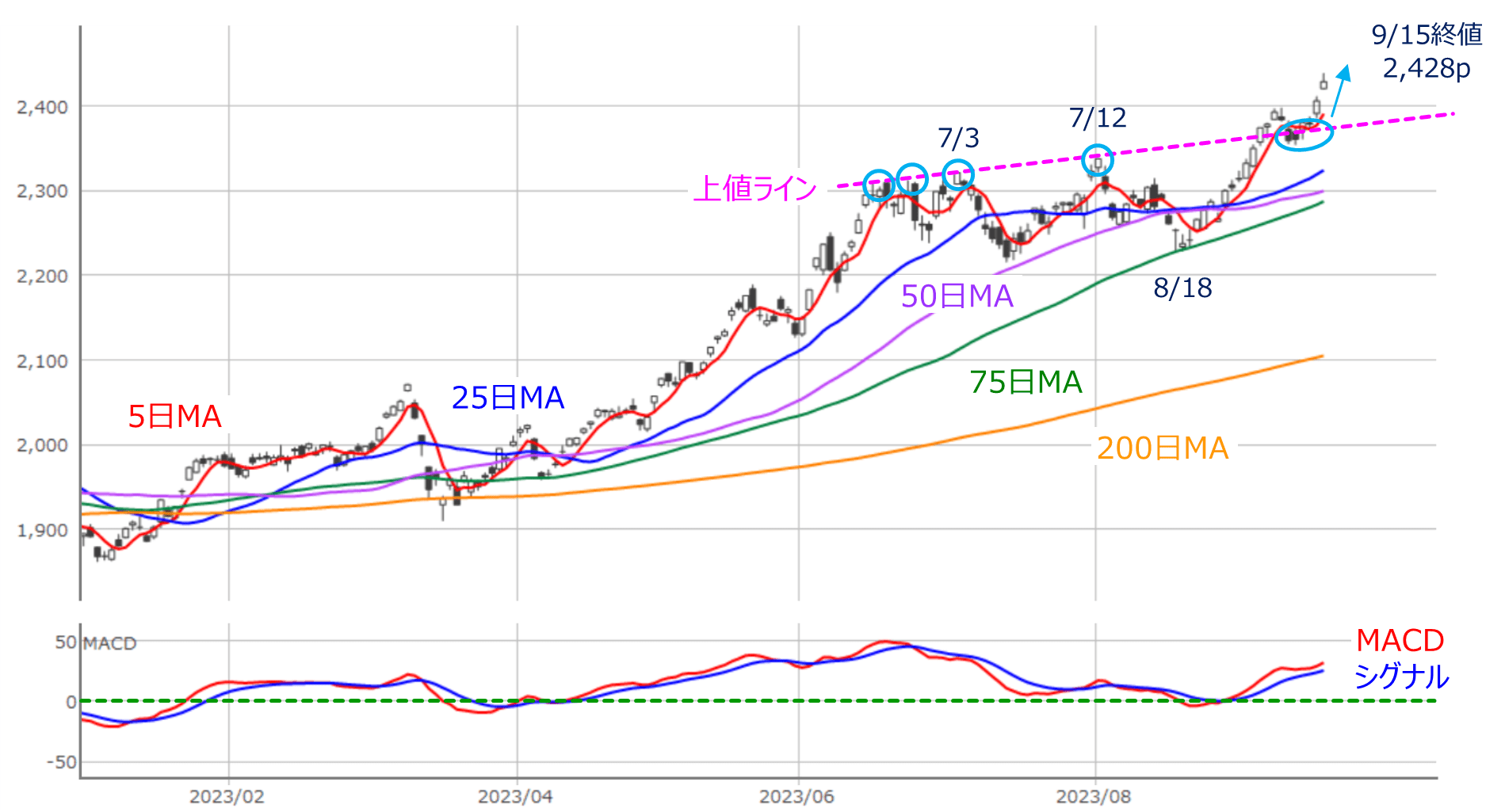

図2 TOPIX(日足)とMACDの動き(2023年9月15日時点)

また、TOPIXも上昇基調を強めています。とりわけ、週末にかけては連日でバブル後の最高値を更新する動きを見せました。

テクニカル的にも、図2にある上値ラインが、株価の上値を抑える「レジスタンス(抵抗)」だったのが、足元では「サポート(支持)」として機能する格好となっているため、さらに上値を追っていく動きが出てきてもおかしくない印象です。

仮に、こうした日本株の上昇基調が続いた場合、上値の目処をどの辺りに設定したら良いのでしょうか?

時間軸を長めにした、週足チャートでその見通しも確認していきます。

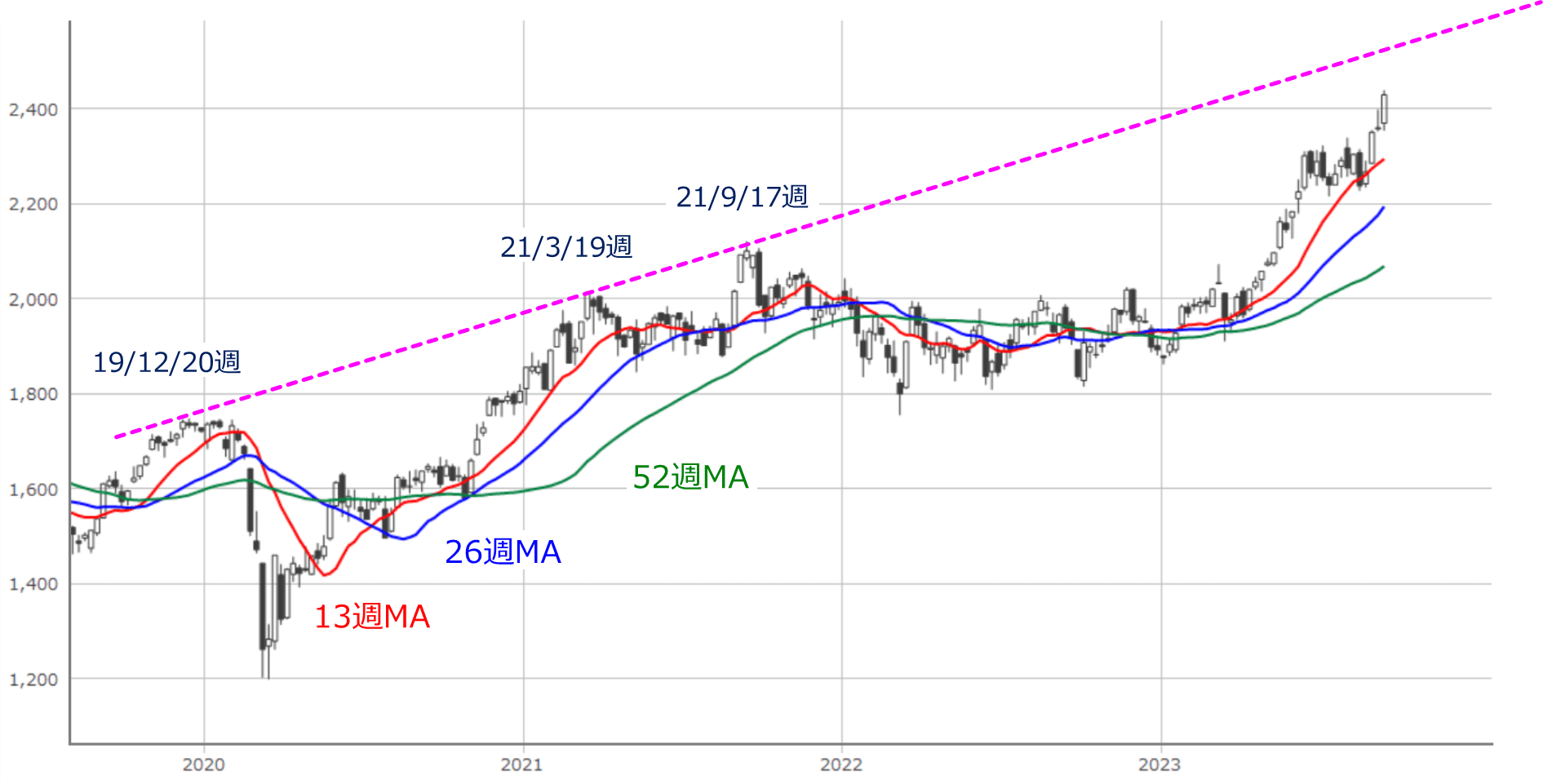

図3 TOPIX(週足)の動き(2023年9月15日時点)

上の図3はTOPIXの週足チャートですが、2020年の「コロナ・ショック」の少し前からの期間となっています。

週足チャートで見ても、13週・26週・52週移動平均線が期間の短い順に並ぶ「パーフェクト・オーダー」が継続する中で株価が上昇基調を描いていることがわかります。

また、チャート上にある株価の戻り高値(2019年12月20日週・2021年3月19日週・2021年9月17日週)を結ぶと、いずれも1本のラインで描くことができるため、このラインの延長線が上値の目安として想定することができそうです。

もし、今週の株価が大きく上昇してこのラインにタッチすると仮定した場合には、TOPIXの上値は2,550pあたりになるのですが、気になるのは、スムーズにこのまま株価が上昇して行けるのかどうかです。

先週の日本株の下落材料と上昇材料

そこで、先週の日本株の動きを株価材料面からも捉えていきたいと思います。

まず、週初の株価下落の主因とされているのは、日銀(日本銀行)のマイナス金利解除の思惑が高まったことです。前週末9日付の植田和男日銀総裁のインタビュー記事で、マイナス金利解除についての言及があったと報じられたことがきっかけとなりました。

確かに、金利の上昇は株式市場にとってネガティブ要因ではあるものの、日銀がマイナス金利解除の検討を始めたということは、いよいよ日本がデフレから脱却しつつあることの裏返しであり、仮にマイナス金利が解除されたとしても、金利水準自体は海外と比べると相対的にまだまだ低い状況です。

また、今回の植田総裁の発言のねらいについては、「足元で進行している円安への牽制」や、「金融政策の修正に対する市場の反応を見るための観測気球」という見方もあり、この発言自体をネガティブ視するムードはあまり長く続きませんでした。

今後の物価上昇が賃上げを伴って進行することや、来月から本格化する国内企業の7-9月期決算で、業績見通しの上方修正が増えるなどの条件を満たす必要はありますが、こうした日本の変化は中長期的にはプラスに働くことも考えられ、実際に、海外投資家の長期資金が時価総額の大きい日本の主力株を買っていることがTOPIXの強さに現われているという見方もあります。

さらに、岸田政権の内閣改造による解散総選挙への思惑や、ソフトバンクグループ傘下の英アーム社のIPO(新規株式公開)が好調だったことも、日本株にとって追い風となりました。需給面では、株価上昇による売り方の買い戻しも、さらに株価を押し上げた面もありそうです。

とはいえ、金融政策イベント前に株価が動意づいたことや、経験則的に9月の株式市場のパフォーマンスが良くないこと、金融政策イベント後の相場の視点が金融政策から景況感・企業業績に向かっていくことも考えられますので、イベント後にいったん利益確定の売りに押されるシナリオも想定しておく必要がありそうです。

つまり、今週の日本株は、先週に見せた株価上昇が、「前のめりだったため、いったん落ち着く」のか、「さらに期待を先取りして上値を追っていく」のかを確認する週になりそうです。

米国株市場の状況はあまり変わらず

続いて、米国株市場の動きについても確認していきます。

図4 米S&P500(日足)とMACD(2023年9月15日時点)

図5 米NYダウ(日足)の動き(2023年9月15日時点)

上の図4と図5は、S&P500(S&P500種指数)とNYダウ(ダウ・ジョーンズ工業株平均株価)の日足チャートですが、結論から言ってしまうと、株価指数から見た米国株市場は前週とあまり状況が変わりませんでした。

図4のS&P500では、密集した移動平均線や節目の4,500p水準を意識しながら、株価がほぼ横ばいで推移しているほか、図5のNYダウも、昨年10月の安値を起点とするトレンドライン上で動いてきたことが分かります。

また、前回のレポートでも指摘したように、NYダウについては、株価が下がってしまった場合の危険サインが増えている状況も継続しており、3万4,000ドルの節目水準がサポートとして機能しなくなった場合には、下げが加速する可能性がある点は、引き続き注意しておく必要があります。

米FOMCは相場の転換点となるか?

先週の米国では、8月分のCPI(消費者物価指数)や小売売上高など、FOMCに影響を与えるかもしれない注目の経済指標が発表されたのですが、米国株が大きく動き出すことはありませんでした。経済指標の結果が、「今回のFOMCでは利上げを見送る」という従来の見通しを変えさせるほどではなかったためと思われます。

FOMCに対する市場の関心は、すでに「まだ利上げの可能性はあるのか?」や、「利下げに転じるタイミングはいつになるのか?」へと移っていると思われ、米国株市場が動き出すのはFOMC後となりそうです。ただし、その賞味期限は短いものになるかもしれません。

というのも、今後の相場の視点が金融政策から景況感や企業業績へと軸足が移っていくことになる中、米国株には割高感があるためです。

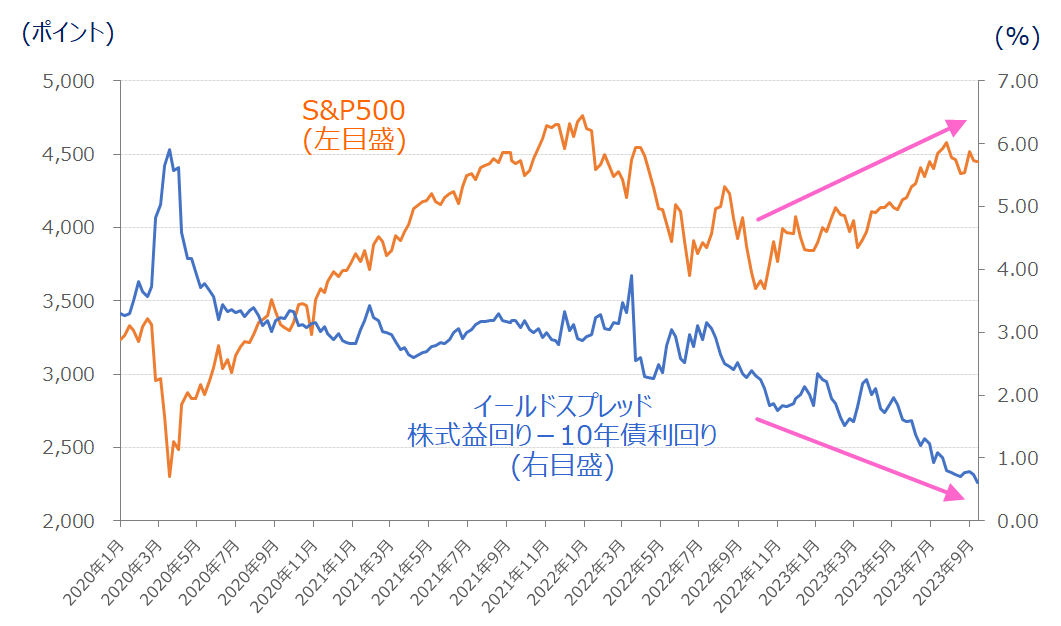

下の図6を見ると、足元のS&P500の株式益回りと米10年債利回りとのスプレッドが縮小傾向にある一方で、株価(S&P500)が上昇基調にあることが分かります。

図6 米S&P500(日足)とイールドスプレッドの推移(2023年9月15日時点)

S&P500におけるイールドスプレッドの低下は、「リスク資産である株式の益回りと、安全資産である債権の利回りの差があまりない」状態を意味しますが、上の図6を見ると、昨年の秋口からイールドスプレッドが低下する一方で、株価が上昇していく傾向が続いており、株式の割高感が強まっているといえます。

したがって、割高感を払拭して今後も株価が上昇していくには、10月半ばから本格化する決算で、強い企業業績や見通しを示していく必要があります。

とはいえ、決算シーズンまでにはまだ時間があるため、短期的に株価が上振れる展開も考えられます。実際に、日米の株式益回りを比較すると、先週末15日(金)時点で、日経平均が6.22%であるのに対して、米株では、S&P500が4.93%、ナスダック(ナスダック総合指数)が3.66%であるため、日本株がもうしばらく強い状況が続く可能性があります。

ただし、米国では消費面からの景気悪化懸念が燻っています。具体的には、米国では秋口以降、コロナ貯金の枯渇をはじめ、学生ローンの支払い再開、クレジットカードローンの延滞率上昇など、気掛かりな材料が増えつつあります。

ソフトランディングシナリオがたびたび揺らぐ場面が増えそうです。そのため、目先で日本株が上昇する場面があったとしても、あまり深追いはしない方が良いかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。