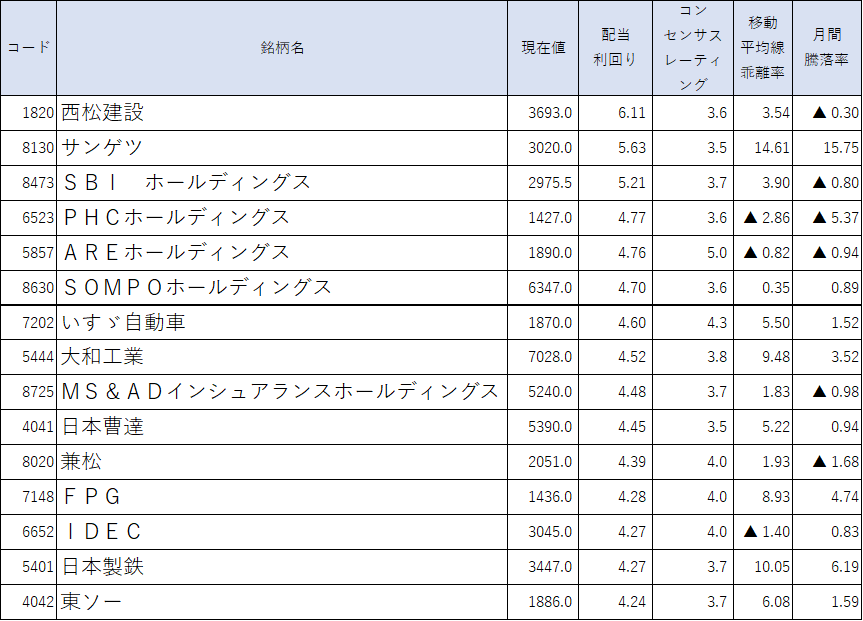

アナリスト評価◎の割安高配当株TOP15

※コンセンサスレーティング…アナリストによる5段階投資判断(5:強気、4:やや強気、3:中立、2:やや弱気、1:弱気)の平均スコア。数字が大きいほどアナリストの評価が高い。

※移動平均線乖離(かいり)率…株価が移動平均線(一定期間の終値の平均値を結んだグラフ)からどれだけ離れているかを表した指標。この数値がマイナスならば、移動平均線よりも現在の株価が安いということになる。

上表は、長期投資に適した銘柄の高配当利回りランキングと位置付けられます。

8月31日時点での高配当利回り銘柄において、一定の規模(時価総額1,000億円以上)、ファンダメンタルズ(コンセンサスレーティング3.5以上)、テクニカル(13週移動平均線からの乖離率20%以下)などを楽天証券の「スーパースクリーナー」を使ってスクリーニングしたものとなっています。配当利回りはアナリストコンセンサスを用いています。

なお、上場市場は各社ともにプライム市場となっています。

8月の日経平均は前半安から下げ渋り、米長期金利に振られる

8月(7月31日終値~8月31日終値まで)の日経平均株価(225種)は1.7%の下落となりました。

米国の長期金利上昇、ならびに中国景気の先行き不透明感の強まりが弱材料視されて、月前半は調整局面となりました。18日には6月2日以来の安値水準となっています。7月末に3.9%台であった米10年債利回りは、18日にかけて4.3%台にまで上昇しました。

また、中国では7月の経済指標が軒並み市場予想を下回り、不動産大手のデフォルト(債務不履行)懸念なども強まりました。

その後は米長期金利のピークアウトに沿う形で、月末にかけて日経平均も緩やかな反発基調となっています。米半導体大手エヌビディアの好決算発表が好感される場面もあったほか、FRB(連邦準備制度理事会)のパウエル議長による経済シンポジウム・ジャクソンホール会議での講演が波乱なく通過したことも安心感につながったようです。

こうした中、ランキングTOP15銘柄の株価は9銘柄がプラスパフォーマンスと、相対的に買いが優勢の展開となりました。

上昇が目立った銘柄としては、サンゲツ(8130)が15%超の上昇率となっています。第1四半期の大幅増益決算がポジティブなサプライズにつながりました。また、業績・配当予想を上方修正した日本製鉄(5401)も強い動きとなっています。FPG(7148)、大和工業(5444)なども業績上方修正を発表して買い優勢となりました。

一方、PHCホールディングス(6523)の下げが目立ちました。8月10日に発表した第1四半期決算では、営業利益が2ケタ減益となっており、通期予想の前期比46.5%増益見通しに対して低調なスタートと受けとめられたようです。決算発表が本格化したタイミングでしたが、その他の銘柄に大きな動きはありませんでした。

ランキング変動は限定的、大和工業は上方修正でコンセンサス切り上がり

今回、新規にランクインしたのは、大和工業(5444)、兼松(8020)の2銘柄にとどまり、除外となったのは、MCJ(6670)、ベルシステム24ホールディングス(HD)(6183)となっています。あまり大きな変動はみられませんでした。

大和工業は会社側で配当予想の修正を行っていませんが、業績予想を上方修正したことで、配当予想のコンセンサスが切り上がったものとみられます。兼松は第1四半期純利益が減益となったために株価が伸び悩み、相対的に利回り水準が上昇したようです。

半面、MCJは第1四半期好決算発表で株価が一段高となったことから、利回り水準が低下しました。ベルシステム24HDも10%近い株価上昇となったことで利回りが低下しました。東京都府中市のマイナンバーカードコールセンター受託などが買い材料となったようです。

アナリストコンセンサスと会社計画で配当予想が大きく異なっている銘柄として、西松建設(1820)、サンゲツ(8130)が挙げられます。会社計画ベースでの配当利回りは西松建設が4.68%、サンゲツは4.30%であり、ともにコンセンサス予想は高過ぎる印象です。

ただ、サンゲツは第1四半期の好業績からみて、コンセンサス水準に近づく可能性はあるでしょう。半面、日本製鉄(5401)、FPG(7148)は直近で配当計画を引き上げているため、会社計画ベースでの利回り水準(日本製鉄が4.45%、FPGが4.57%)が実態に近いでしょう。

SBIホールディングス(8473)は、会社側で2024年3月期の配当計画を示していません。アナリストの配当予想は2023年3月期から5円増配となる155円となっています。

海外投資家の資金流入一服続くが、むしろ買い場になると判断

8月第4週にかけて、外国人投資家は2週連続で現物株を売り越しています。2週連続の売り越しは3月以来となります。もともと、8月、9月は外国人投資家が日本株を売り越しに転じやすい季節性がありますが、今年も同様の基調をたどる公算が大きそうです。需給面を考えると、先月に続いて9月も上値の重さが意識される相場展開となりそうです。

ただ、例年通りに10月からの海外投資家の資金流入を想定するならば、9月の相場停滞局面は買い場になると捉えるべきでしょう。とりわけ、現在は中国市場の先行き不透明感が強まっているため、欧米投資家のアジア株投資においては、日本株が選好されやすいとも考えられます。

注目スケジュールとしては、金融政策を決める14日のECB(欧州中央銀行)理事会、19~20日のFOMC(米連邦公開市場委員会)などが挙げられます。ともに利上げは見送りとなる可能性が高いほか、欧米の利上げステージ終了が意識されてくる公算もあるとみられます。グロース株の買い安心感につながっていくものと判断します。一方、15日には中国の経済指標が多く発表されます。

9月末から中国では中秋節・国慶節を迎えることもあって、ここで経済指標の改善が見られなければ、中国景気の反転を見極めるには11月のデータを確認する必要が出てきます。当面は中国の先行き不透明感が相場の上値を抑える形になりそうです。中国関連となる機械株や資源株などの株価には影響を与えそうです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。